7个亿拿下第三方支付牌照,怎么办?

9月3日,工商信息显示,武汉合众支付公司已完成股权变更。 原100%控股股东中发实业(集团)有限公司变更为天津通荣电子商务有限公司全资子公司,股权穿透。 目前,字节跳动创始人张一鸣为实际股东,注册资本为1万,这意味着字节跳动斥资7亿间接获得了第三方支付牌照。

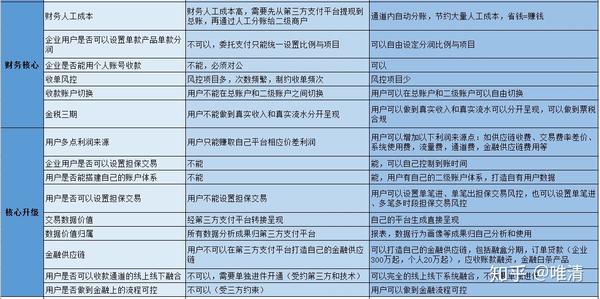

我们都知道,一个企业想要打造自己的生态链,就必须在合规性和变现方面拥有自己的控制力(看看下面蓝色的对比图,你就知道独立控制力有多么重要),毕竟,没有人愿意受到别人的限制。 此时,资金独立结算才是良好生态的基因。

但是,但是,作为一个TO B中小企业,我们没有实力和资本像字节跳动那样获得支付牌照,那怎么办呢?

事实上,并不是所有的资金结算都叫支付牌照。

1、目前整个消费互联网领域的资金结算方式有两种:

1、有实力的公司,如阿里巴巴、腾讯、京东、苏宁、美团等,基本上都是购买或获得第三方支付牌照。

有了支付牌照,在资金结算、资金管理、数据管控等方面更加合规。 拥有自己的资金管理和控制权,拥有自己的交易数据。 从构建整个生态系统来看,公司更有价值。

但自2015年起,国家停止发放第三方支付牌照。 这条路代价高昂。

2、委托第三方支付或银行商户系统进行资金清算和结算。

实力和资金不足的用户一般采用这种结算方式。

2011年至2015年,央行分8批共发放支付牌照270张。 截至2018年,中国人民银行发放的支付牌照数量为263张,部分牌照对收单范围有限制。 这些许可证的有效期为5年,即每5年必须接受新一轮的审查。

因此,第三方支付公司和银行商户系统对于风险控制普遍非常严格。 如果存在一些灰色地带或不合规的方式,第三方支付公司或银行商户系统将不会与此类用户合作。

3. 还有一种,你可能从未接触过,甚至从未听说过。

中智涛公司与银行、清算结算机构、收单机构、金融科技公司深度合作,开发“旗站GN-ERP生态系统”软件,可帮助用户获得合法的《平台资金处理业务许可协议》; 以及收购协议,也可以处理资金结算。

二、企业用户为何需要独立的资金结算渠道?

经常做企业用户的朋友告诉我,可以用微信,也可以用支付宝支付。 为什么我必须有自己的资金结算渠道?

当然,当你还小的时候,你当然可以委托第三方来支付。 足够了。 但当你足够大的时候,你如何结算呢? 我这里说的是当你达到一定规模的时候,你想要建立一个生态系统,建立自己的供应链的时候。

打造生态、供应链,必须有自己的下级商户(专业术语叫二级商户)。 这时候你就必须建立自己的账户体系和渠道体系,所有资金都流向你自己的账户。 在系统中

比如,在微信的账户体系中,所有资金都在腾讯,而不是支付宝、不是京东,资金独立结算和掌控。

难道你作为一个平台主,不希望你所有的二级商户共享他们的数据、资源、会员吗?

没有这样的账户体系和渠道体系,怎么办呢?

2、中之涛公司联合开发的资金结算通道的核心竞争优势是什么?

中之涛公司的核心竞争优势分为三类:

1、帮助用户获取合法的《平台资金处理业务许可协议》和《收单协议》

这个优势是显而易见的。 您可以委托第三方支付公司帮助您进行资金结算,但最终结算资格由第三方支付公司承担。 资金进入第三方支付公司账户,交易数据归第三方支付公司所有。 就好像,别人的营业执照只能帮你办理一定范围内的业务,但怎么可能给你营业执照来做你自己的东西呢?

众智涛能为您做的是,低成本获得平台资金处理业务牌照,并获得类似于微信、支付宝等第三方支付牌照的业务牌照协议。 您可以像微信和支付宝一样合法地这样做。 合法合规地处理您的平台资金,打造您自己的生态系统。

如果您使用其他第三方支付,其性质和本质不会改变。 还是别人的,和是不是自己的完全不一样。

2.帮助用户建立自己的账户体系和渠道体系

微信拥有近10亿的账户体系。 (我还占了我们使用的微信账号的十亿分之一,微信上开通的钱包功能,还有支付功能。)所有资金都在微信的账户体系和渠道里。 它不会进入其他人的帐户。

3.让您所有的二级商户共享数据和会员,创造高价值的数据资产

创建生态系统,呈现企业总平台下所有商户、所有会员、所有供应链之间的数据共享、资源共享、数据与资金的关系,体现平台企业的成长价值。 我想这是大多数企业主都想做的事情。

以下是使用中智涛“企展GN-ERP系统渠道结算”与使用第三方支付平台的优势对比

最后的话:

事实上,在广西这样的地方,有很多有钱的老板可以带动广西的进一步发展。 但同样遗憾的是,能看懂平台资金处理关键词的人,或者说真正有深厚互联网思维的人,还真不多。

我们放眼全国,希望找到更多具有深厚互联网思维的大佬。 中之涛愿利用自身优势资源,助您成为行业领军者,带动国内经济发展。

每一个遇到瓶颈的老板,都吃过没有互联网思维的亏!