固收+基金市场竞争激烈,创新成关键,国泰安康定期支付混合基金脱颖而出

“固定收益+”基金现在确实越来越受欢迎了……

据Wind数据统计,截至2024年6月28日,市场上“固定收益+”策略基金共1238只(统计范围包括债基混合型基金和混合债券型S基金),总规模达2.6亿元人民币。

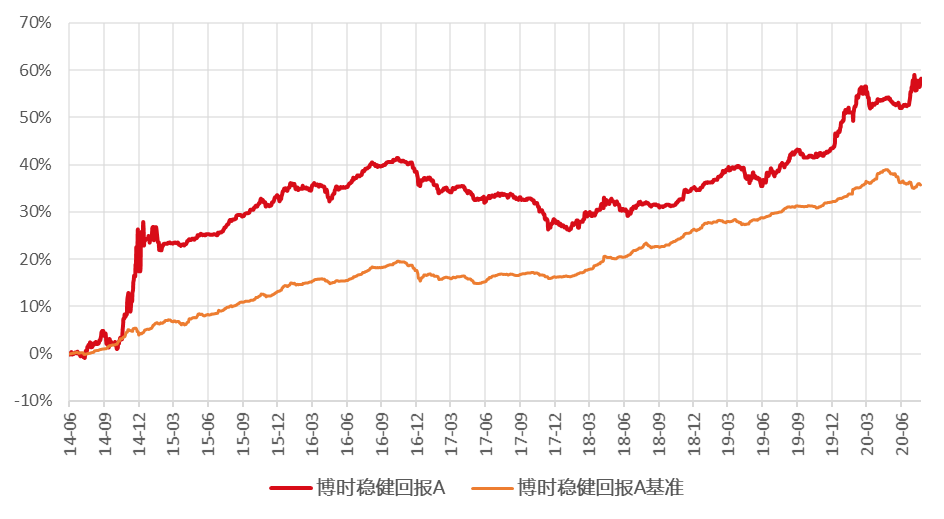

如何能在千余只同类型基金中脱颖而出?除了业绩稳健上行,创新也是不可或缺的。比如国泰安康定缴混合型基金(A类:)的“固定收益+”策略; C类:该基金除了具有优秀的历史业绩表现(该基金成立以来收益高达86.30%,成立以来年化收益高达6.30%)外,还能在每个季度为投资者提供一定的现金。

为什么基金可以像年金保险一样定期派发现金?这个基金是怎么做到的?

其实,现金之所以能定期支付,与国泰安康定期支付混合基金实行的“定期支付模式”有很大关系。

所谓定期支付,是指投资者可以选择通过季度自动赎回模式获得现金流,定期实现“资金自动到账”,并且这部分不收取赎回费。

总体来看,定期付款模式有三大优点值得投资者期待:

1、定期赎回,及时锁定收益。我们查看了产品信息,发现该基金每年按公布的年度现金支付比例(目前为3%)定期发起赎回,每年3月份向持有人支付现金。6月20日20日、9月20日、12月20日为本基金定期发放基准日(如遇非工作日,则顺延至该日后第一个工作日),有一定的资金每个季度都能拿到零花钱,在目前的投资环境下,这种安全感太珍贵了。

注意:当同期基金净值增长率低于现金支付率时,基金份额持有人可能面临以其初始投资金额进行定期支付的风险。

2、每季度都会有钱存入账户,享受投资资金流入带来的获得感。看剑财经发现,现实中很多投资者经常存在“懂买,不懂买”的问题。怎么卖”。该类产品以“定期给付”的方式解决了这一问题,在为持有人资金创造流动性的同时,基金还能帮助持有人在牛市中止盈、震荡行情中止损.提升投资体验的获得感。

3、基金收费优惠,降低投资成本。由于基金定期向持有人支付赎回款,不收取赎回费,比自发赎回更划算。在兼顾安全性和收益性的基础上,还注重降低成本、提高效率的“折扣感”。

总体来看,在定期支付模式的支持下,能够定期支付现金的国泰安康定期支付混合型基金确实具有很大优势,但如果没有业绩支撑,那就“羊毛出在羊身上”。

但事实是:这真是一款靠“硬实力”突围的产品!

资料显示,国泰安康定期缴混合型基金成立于2014年4月30日,采取股债结合的稳健投资策略,截至2024年6月30日,该基金成立以来收益达86.3%。成立,年化收益率1.3%,达到6.3%。

风险警告:历史业绩不代表未来业绩

深究起来,国泰安康定缴混合型基金的配置也十分“精良”,其投资策略主要分为股票和债券,股票资产占比为0-30%,股票配置重心在15%左右投资组合相对分散,在个股选择上,投资组合将关注资产负债表质量,采用信用研究方法看待个股;在债券方面,投资组合将重点关注中高等级债券信用债。组合中会适当进行信用挖掘,但不做明显的信用沉降。可转债方面,我们主要选择一些可以替代底层股票的可转债。

再看基金经理,俗话说“买基金就是买基金经理”。

国泰安康定缴组合的基金经理为毛立伟,拥有11年证券从业经验,7年基金管理经验,现担任国泰基金绝对收益投资部基金经理,经历过几轮“牛熊”,是扎实的行业资深人士。

那么,他的业绩如何呢?以他管理的国泰鑫祥稳健基金为例。该基金成立于2021年5月19日,基金经理毛立伟自2023年7月5日起管理该基金,采用平衡策略股票和债券的配置策略。管理层、基金多阶段业绩和回撤表现优异;根据官方和Wind数据,截至2024年5月31日,国泰新祥稳定A 1年期收益率为6.31%,排名同类基金中排名前4%。本基金的过往表现及净值并不代表其未来表现。

风险警告:历史业绩不代表未来业绩

当然,我们也不能忽视国泰基金的后台支持。作为债券基金“先行者”之一,国泰基金经历了数次市场熊牛转换。截至2024年一季度末,该公司公开定增债券持有人净资产达1.47万亿元,较上年同期增长1.4%。收益产品线总规模达4699亿元,较2020年底增长119%。

今年以来,A股市场整体维持弱势震荡格局。

在不确定性蔓延的当下,“固收+”基金受到投资者追捧,规模逆势飙升。

据中国证券业协会最新公布的公募基金市场数据显示,继4月份突破30万亿元大关后,5月份公募基金规模继续创下新高,突破31万亿元大关,成为...市场关注焦点。其中,固定收益产品强劲增长是公募基金总规模增长的主要推动力。业绩方面,截至2024年6月28日,公募基金净值达1.47亿元,同比分别增长13.4%和14.7%。累计“固定收益+”策略产品284只,创历史新高。

面对当前的市场形势,攻守兼备的“固收+”基金拥有最佳的天时地利。例如国泰安康定付混合型基金,既有固收产品的安全感,又有定期给付的体验,资金源源不断,能给投资者每个阶段稳定的“小幸福”,无疑是当前震荡行情的“最优选择”。

风险提示:本基金为混合型基金,理论上其预期风险和预期收益水平低于股票型基金,但高于债券型基金和货币市场基金。基金份额持有人自愿选择持有本金或本金收益,基金份额持有人可获得一定数额的现金。参与基金定期支付机制。选择参与定期支付机制的基金份额持有人,其基金份额可定期自动赎回,达到定期支付的目的。由于基金按规定定期支付一定数额的现金,因此,基金份额持有人有权要求基金管理人定期向基金管理人支付一定数额的现金。约定的年度现金支付率,以便为基金份额持有人提供预期的、明确的现金流,当同期基金资产净值增长率低于现金支付率时,基金份额持有人可能面临定期投资者在作出投资决策前,应仔细阅读本基金的招募说明书及基金合同,充分考虑投资者自身的风险承受能力。

本基金的过往业绩及净值并不代表其未来业绩,我国基金运作时间较短,不能反映股票市场发展的各个阶段,基金管理人承诺将按照基金管理人要求管理和运用基金资产。本基金本着诚实守信、勤勉尽责的原则,不保证本基金一定盈利,也不保证最低收益。本基金为债券型基金,其长期平均风险及预期收益率理论上低于股票型基金和混合型基金,高于货币型基金。投资者在作出投资决策前,应仔细阅读基金招募说明书、基金合同等法律文件,充分考虑自身的风险承受能力。基金具有风险,投资者应谨慎投资。投资时要谨慎。