票据的全生命周期,选择一条最长的链!

1、账单行为定义

票据从发行到最终支付的完整生命周期,可能会经历发行、承兑、转让、背书、贴现、再贴现、再贴现、到期赎回以及质押、担保、付款等其他行为。 、票据的签发、承兑、到期付款是必要的行为,其他行为不一定会发生。

考虑到商业票据现已进入电子票据时代,本文采用《电子商业票据业务管理办法》中相关票据行为的定义。

注:来源:《电子商业汇票业务管理办法》

2. 简化票据生命周期

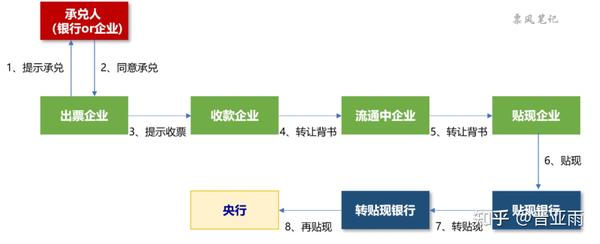

也许您对这个定义还有些困惑。 我们筛选出关键环节,选择最长的链条来描述票据的全生命周期。 示意图如下:

这个过程可以用简单的白话来描述:

(一)出票企业提示承兑人承兑前,需进行“出票信息登记”,填写票据基本信息; 完成后,可以向承兑人发起“提示承兑”请求(如果承兑人是银行,则为银行票据,如果为企业,则为商业票据)。

(二)承兑人收到“提示受理”请求后,作出“提示受理答复”并同意受理或拒绝受理。

(三)发单企业收到同意承兑汇票的答复后,向收单企业发出“即收”请求; 收货企业收到请求后回复,同意签收或拒绝签收。

(4)受益公司签署汇票后,可以选择将背书转让给其他公司、向银行申请贴现、或持有至到期。

(5)如果接收公司选择将背书转让给其他公司,其他公司仍有三种选择。

(六)企业有贴现融资需求的,可以向贴现银行申请票据贴现; 贴现银行收到贴现申请后,可以选择同意贴现或拒绝贴现。 如果同意贴现,则签单并向贴现企业付款。 支付。

(7)贴现银行收到票据后,可以选择将贴现转让给其他银行(转让贴现银行),也可以选择持有至到期,也可以选择向央行申请再贴现。

(8)如果贴现银行选择将贴现转让给其他银行,则收到票据的转让银行也可以有三种选择。 如果银行选择向央行申请再贴现,由于目前的再贴现主要是质押式回购的形式,不会发生所有权的转移。

(9)最后是汇票的到期付款。 持票人在提示付款期间向承兑人发起提示付款。 承兑人将根据情况付款。 否则,将涉及后续追索。