第三方支付行业红利逐步消失,移动支付成最大引擎

第三方支付行业版图

第三方支付是商户与消费者之间进行支付处理和结算的中介机构。 盈利模式是按照交易量的比例向客户收取服务费。 按业务类型主要包括银行卡收单、预付卡业务和网上支付等。 我国运营的第三方支付机构主要有三类:一是预付卡的发行和受理。 目前,获得《支付业务许可证》的预付卡公司已有168家。 在第三方支付严格监管的背景下,预付卡细分行业红利逐渐消失:我国拥有银行卡收单资质的非银行金融机构约有数十家,包括银联商务、拉卡拉、快钱等, ETC。; 还有第三类网上支付机构,包括互联网支付、移动支付、固网支付和数字电话支付,非银行支付机构的网上交易量近年来增长迅速。

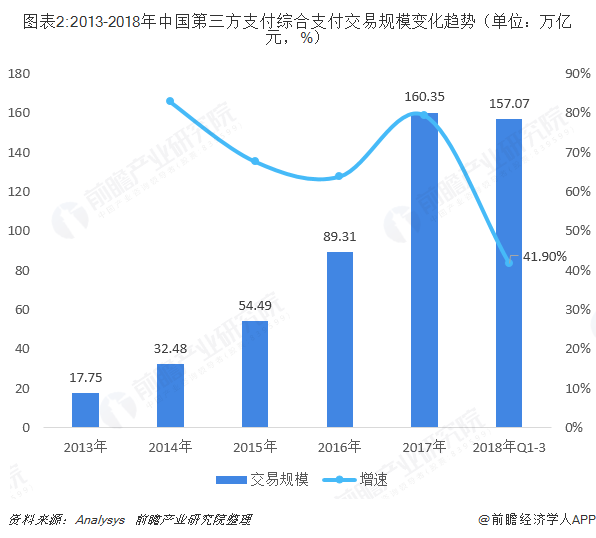

市场规模:2018年前三季度行业增速达42%,移动支付成为最大引擎。

近年来,随着智能移动终端的快速发展和普及以及各类电商消费平台的移动化,为第三方移动支付创造了更多的使用场景,促使行业快速发展,从而使我国第三——支付行业整体交易规模持续增长。

2013年至2017年,第三方支付综合支付交易规模从17.75万亿元增长至160.35万亿元。 2018年前三季度,我国第三方支付综合支付交易规模突破157万亿元,增速42%。

移动终端和移动电子商务的发展是移动支付快速发展的重要前提。 据中国电子商务研究中心统计,我国移动电子商务市场交易规模从2013年的2731亿元快速增长至2017年的1亿元。 ——商贸方面,我国第三方支付移动支付交易规模从2013年的1.3万亿快速增长至2017年超过109万亿,增速连续四年超过100%,成为拉动力。 我国第三方支付交易规模快速增长的最大引擎。

2018年前三季度,电商、餐饮、航空、旅游等移动支付行业主要厂商整体交易规模保持稳定增长。 此外,随着聚合支付厂商和合作银行的同步推动,移动支付的地域下沉效应开始显现,场景固化进一步松动,移动支付行业整体交易规模保持快速增长。前三个季度。

此外,主流C端支付机构保持活动和促销,对用户尤其是线下场景的争夺进一步加剧。 移动支付在公交、停车场、物流等业务场景中不断发展,进一步保证了移动支付的普及。 支付行业交易规模的增长。

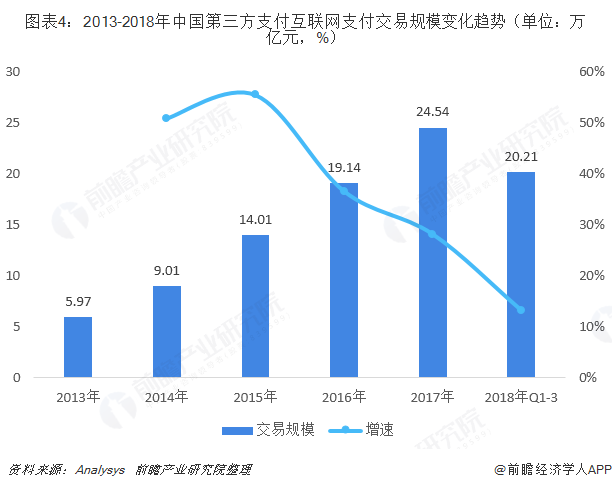

我国互联网支付经历了准备期(-1992年)、初创期(1993-1995年)、回归期(1995-1998年)、发展期(1999年至今)四个阶段。 目前,我国互联网支付已向多元化方向发展。 基于银行账户的在线支付解决方案已在多个市场取得初步成功,形成信用卡支付的重要补充。

2013年至2017年,我国互联网支付交易规模持续增长,但增速逐年放缓。 2017年增长率仅为28.21%。 2018年前三季度,互联网金融行业出现短期剧烈波动。 但由于波动后整体行业集中度较高,各大支付机构受影响较小,部分机构甚至保持逆势上扬,使得前三季度整个互联网支付交易规模仍同比增长——与2017年相比,同比增长13.28%。

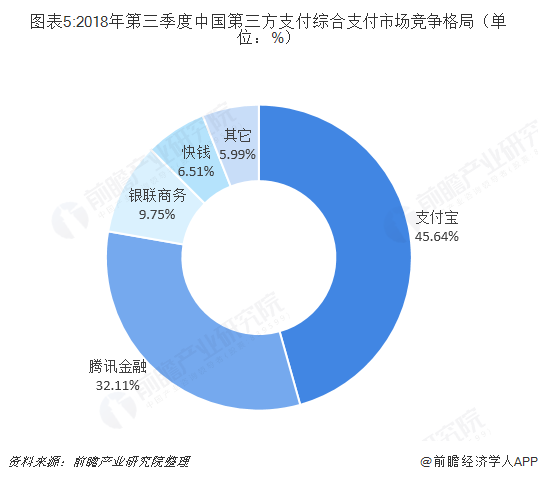

竞争格局:支付宝、腾讯金融占据互联网支付领域70%以上市场份额,银联业务追赶腾讯金融。

从2018年第三季度中国综合第三方支付领域数据来看,支付宝和腾讯金融分别以45.64%和32.11%的市场份额遥遥领先其他交易平台,合计市场份额超过70% %。 达到77.75%。 此外,银联商务的市场份额也较大,为9.75%。 未来随着行业的不断整合,支付宝和腾讯的金融双头垄断将不断巩固。

在互联网支付领域,支付宝虽然市场份额依然位居第一,但相比移动支付领域,其优势已不再明显。

2018年第三季度,支付宝、银联商务、腾讯金融位列前三。 三大机构在移动支付领域竞争激烈,互联网支付业务趋于保守,导致其整体规模持续小幅下滑,给其他支付机构留下了一定的差距。 一定程度上挤压了前三巨头的市场份额。 支付宝和银联商务的市场份额均在20%以上,但差距不到1个百分点; 腾讯金融的市场份额不足10%,明显落后于前两名平台。

投资现状:监管趋严,行业整合并购不断涌现。

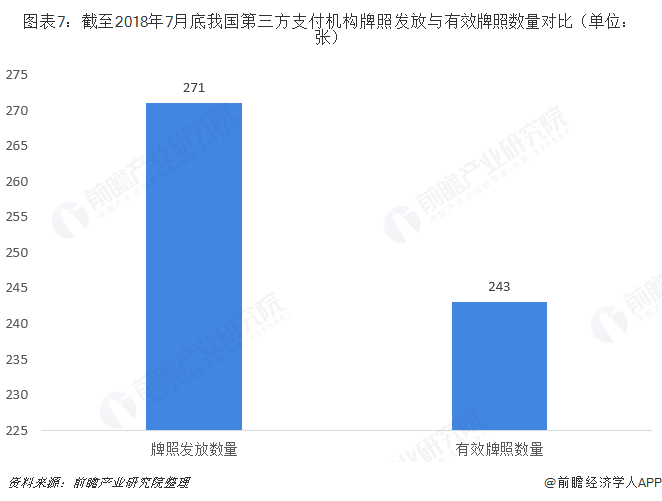

2016年之前第三方支付行业的快速发展得益于行业宽松的监管环境。 随着行业乱象频发,国家也加强和加快了对行业的整顿和清理,主要表现在平台经营许可证的发放上:

自2011年4月底央行发放首批第三方支付牌照以来,央行累计发放第三方支付牌照271张; 然而,2015年8月,央行取消了3张支付牌照,结束了第三方支付牌照的“唯一发放”。 “不撤”的历史。 据统计,从第一批换发决定到2018年7月末,央行共取消了33张支付牌照,目前市场上有效的支付牌照有243张。

事实上,在央行收紧牌照发放并采取严格的换证工作后,市场迎来了第三方支付牌照的收购和转让热潮。 目前,小米、恒大、唯品会等知名企业的支付牌照都是通过收购第三方支付公司获得的。 他们的主要目的是方便自己行业内的业务,同时出口并掌握更大规模的支付牌照。 数据源。 但由于价格高昂以及不续约的风险,预计小型第三方支付公司未来几年可能会被大型互联网或互联网金融公司收购。 收购浪潮将不断涌现,行业整合不断加剧。

产业布局:跨境支付服务持续火爆,支付平台B端业务覆盖有待提升。

目前,出口仍是拉动我国经济的“三驾马车”之一。 随着跨境贸易的兴起,传统的银行间服务已不能满足新兴平台的需求,国内第三方支付市场在一二线城市变得相对薄弱。 饱和,面临的竞争压力逐渐加大,加上第三方支付技术和模式日益成熟,海外资费相对国内较高,使得第三方支付机构走出国门全球布局,成为关键。利于他们的快速发展。 唯一办法。

B端服务是最早的跨境支付商户服务,也是中小支付机构跨境交易的主要对象。 目前,渠道方式已经成熟。 C端服务是国内第三方支付巨头争夺市场份额的战场。 他们一般采取独立申请经营许可或并购方式出口服务。

从目前我国主要第三方支付平台跨境行业分布来看,主要集中在酒店住宿、机票、留学教育、货运贸易四大行业。 其他五个行业中平台数量最多的企业仅有六家,说明我国第三方支付平台B端业务的行业覆盖率还有待进一步提高。

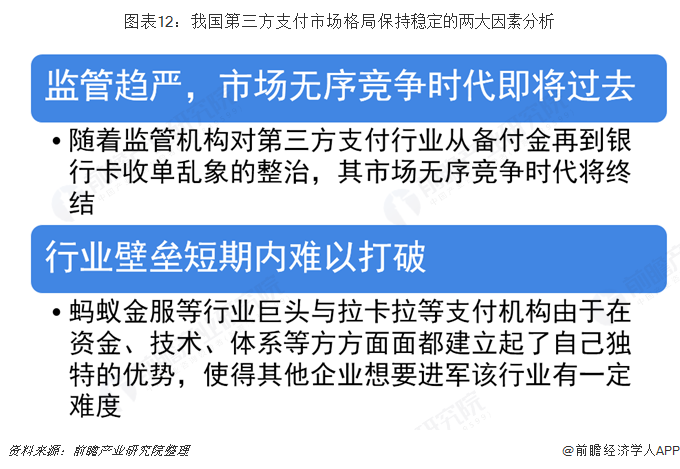

发展趋势:市场竞争格局未发生明显变化,专业化成为支付机构的分水岭。

经过近年来监管机构对行业乱象的整治,第三方支付行业无序竞争的时代即将过去。 无论是蚂蚁金服这样的行业巨头,还是拉卡拉这样深耕行业多年的支付机构,经过多年的积累,已经慢慢建立起自己独特的优势,格局不会发生太大改变。短期。

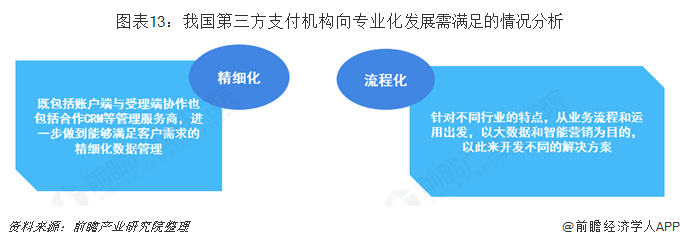

随着支付在我国逐渐成为交易过程中不可或缺的一部分,已发展成为重要的流量入口。 支付增值服务已增加了店铺管理、卡券营销、会员管理、综合支付等多层次内容,未来将转变为大数据分析支持的营销服务。

但由于支付频率最高的行业,如零售、物流、商旅、外卖等,在门店管理方式、运营模式、获客方式、业务流程等方面都有相似之处,才能真正在竞争中生存下来。市场竞争激烈,支付行业服务商必须快速转型,增加行业一体化解决方案,加大机构间协作,针对各行业不同痛点提供更多增值服务。

以上数据及分析均来自前瞻产业研究院《中国第三方支付行业市场前瞻与投资战略规划分析报告》。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动