淘宝App接入微信支付,市场增速持续放缓态势转为发展

自8月份淘宝App接入银联云闪付以来,目前已覆盖所有用户。 同时,阿里巴巴旗下饿了么、优酷、大麦、考拉购物、书旗等应用均已集成微信支付。 近期,淘特、闲鱼、盒马等APP也已申请接入微信支付,正在等待微信审核。 9月初,工信部召开“屏蔽网站链接管理指导会”,要求自9月17日起,各平台必须按标准解封。 (36氪)

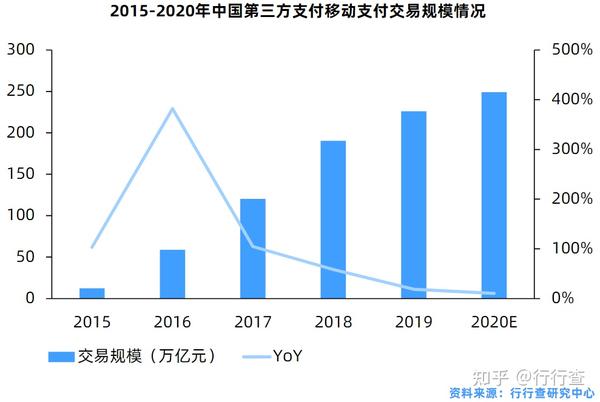

星星查分析师报告称,第三方综合支付包括移动支付、互联网支付、银行卡收单等支付。 其中,近三年我国移动支付市场增速均在50%以上。 2019年,第三方移动支付交易规模突破200万亿元。 2019年,国内收单市场规模突破1000亿元。 2020年,第三方移动支付交易规模突破1000亿元。 支付和银行卡收单交易规模持续上升。 我国第三方支付交易规模较2016年之前的快速增长转向平缓发展态势,整体市场增速持续放缓。

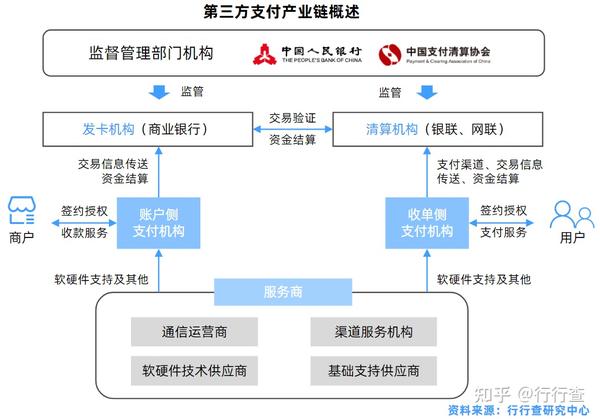

第三方支付的定义:根据央行2010年颁布的《非金融机构支付服务管理办法》,“第三方支付”是指在支付机构之间充当支付中介的非金融机构。商家和消费者通过线上连接促进双方交易。 在线支付模式。 随着接入互联网,第三方支付行业形成了由央行监管、链接用户、第三方支付平台、银行间系统、商户的服务闭环。

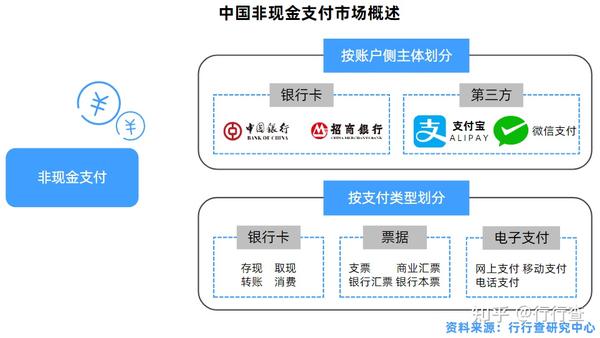

第三方支付的分类:我国的支付体系可分为现金支付和非现金支付两类。 通过现金以外的其他支付方式进行支付结算的交易方式可以分为非现金支付,包括银行卡支付和账单支付。 从银行卡账户开始,随着互联网金融的发展延伸到C端用户的数字钱包或B端收款账户,第三方的起点是支付宝、微信等支付是作为类似于银行卡的账户。 从侧面看,这个角色出现得更早。 按功能分为账户端(C端)和收单端(B端),微信和支付宝作为传统支付行业的巨头,牢牢掌握C端优势; B端市场目前以银联为主,其余企业则受到较小企业的影响。 小微企业分布相对分散的影响是规模较小,市场仍然普遍分散。

我国第三方支付产业链主要包括监管部门、商业银行、第三方支付机构、清算机构、商户、用户和基础支撑服务商。 第三方支付行业的监管机构是中国人民银行。 商业银行负责处理其自有账户的支付交易。 第三方支付机构处于产业链的核心。

清算机构:中央银行指定的为商业银行和支付机构提供交易处理、资金清算等基础服务的支付清算机构,包括中国银联、中国网联等。

(1)中国银联:通过银联跨行交易清算系统,实现商业银行系统之间的互联互通和资源共享,保障银行卡跨行、跨地区、跨边界的使用。

(2)网联:为支付宝、财付通等非银行第三方支付机构搭建转账清算平台,通过网联与商业银行系统互联互通。

商业银行:负责处理属于该机构的账户支付交易。 第三方支付行业的发展对商业银行中间业务影响突出,直接挤压商业银行支付、结算、代收付等传统中间业务; 同时,第三方支付业务依托银行的结算清算系统,为银行相应的中间业务做出贡献。 收入。

第三方支付机构:商户与用户之间进行支付结算的中介机构。 其中,账户端主要服务C端用户,以支付宝、微信支付等企业为代表; 受理侧服务于B端商户,以银联商务、拉卡拉等企业为代表。 未来,第三方支付行业巨头将不再局限于账户端或受理端,产业链上下游之间的合作将进一步加强。

支付机构服务商:为支付机构提供软硬件支持,主要包括通信运营商、软硬件技术供应商、渠道服务机构等。 通信运营商提供支付交易信息的通信渠道; 软硬件技术供应商提供第三方支付平台、第三方支付网关建设、终端设备应用开发等技术服务; 渠道服务机构主要参与商户的拓展和维护。