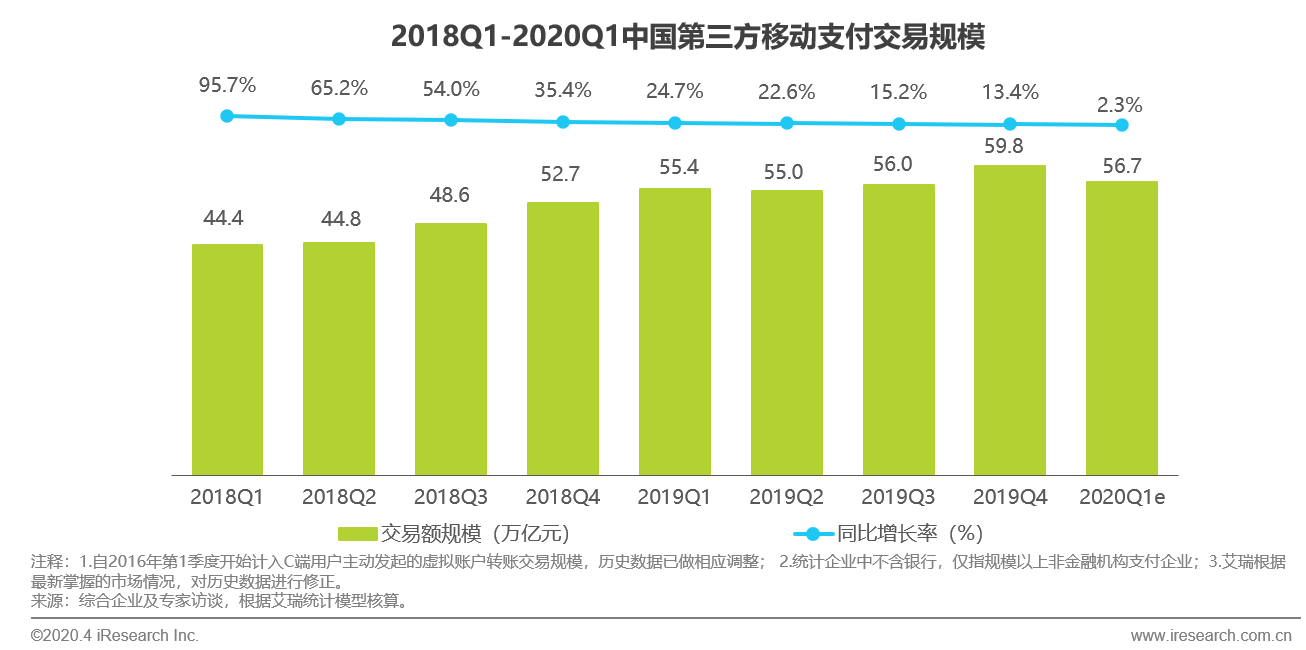

移动支付规模,艾瑞咨询:2020年Q1移动支付市场交易规模56.7万亿 同比增长2.3%

进入2019年,随着用户渗透率和场景渗透率均达到较高水平,中国第三方移动支付市场交易规模同比明显放缓。 受疫情影响,艾瑞预计中国第三方移动支付交易规模将小幅下滑。 不过,规模的下降并不是因为用户使用习惯的颠覆。 此次疫情反而让移动支付的优势更加凸显,为移动支付进一步渗透长尾用户提供了机会。

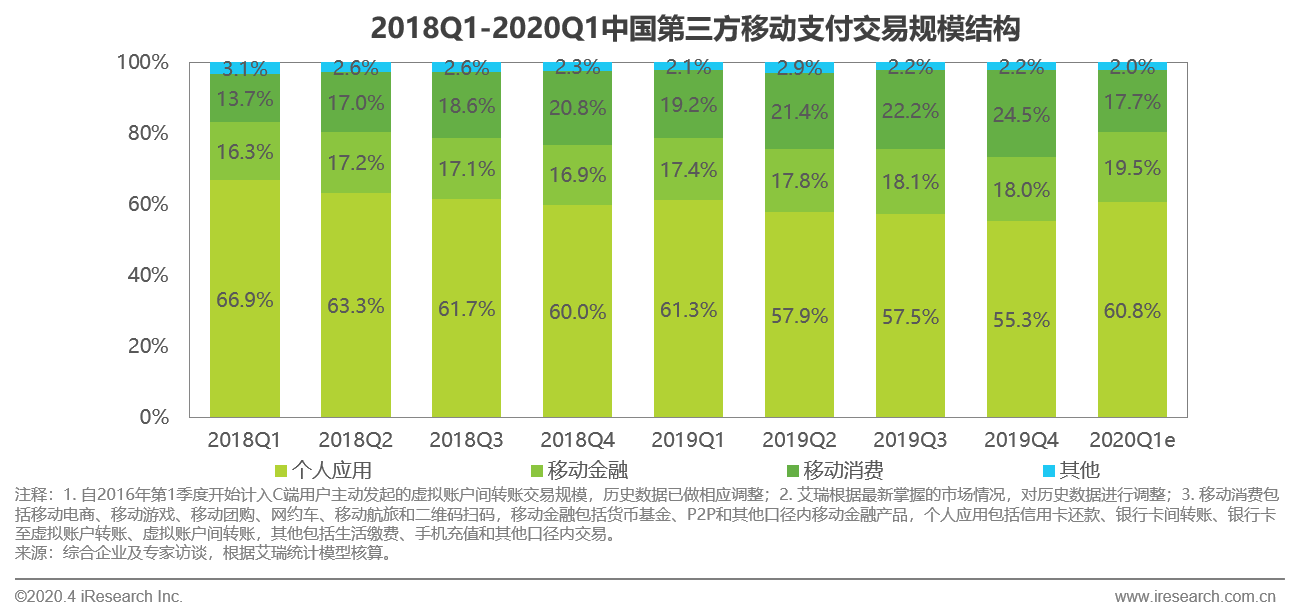

由于疫情影响,大家都集体“宅”在家里,减少了很多外出消费的机会。 艾瑞预计,线下二维码支付市场将出现大规模萎缩,消费领域占比将环比大幅下降。 但随着国内疫情缓解和复工复产进展,预计这一影响是短期的。 金融领域,一季度上半年科技市场景气,新基金募资火爆。 预计金融板块整体交易规模小幅增长,板块占比提升; 一季度是传统的春节旺季,个人应用板块预计将受到红包转账等社交活动增多的影响。 影响迎来小幅提升。

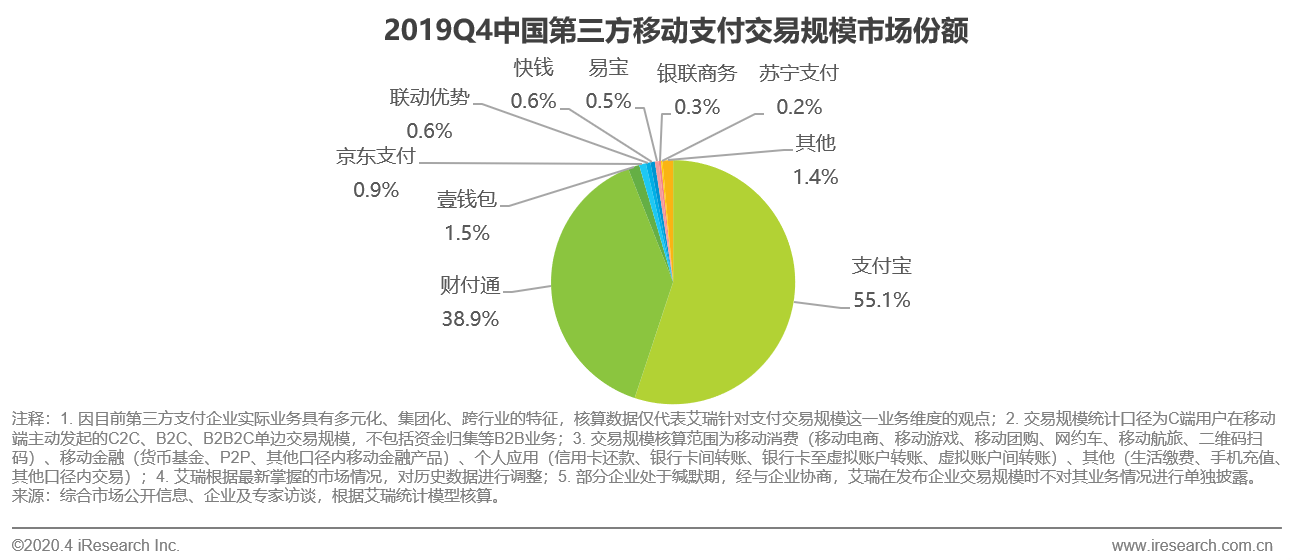

目前,第三方支付市场已形成支付宝、财付通两大巨头垄断的市场格局。 他们在中国第三方移动支付市场的合计份额为94%。 在C端支付市场,支付宝和财付通两大巨头占据了绝对优势。 转向产业端寻求新的增量市场成为其他支付机构的关键突破点。

随着场景的全面部署和用户基础的积累,领先支付公司提供的便捷服务不再局限于支付,而是向用户生活的更多方向拓展,让用户的生活更加全面、便捷。

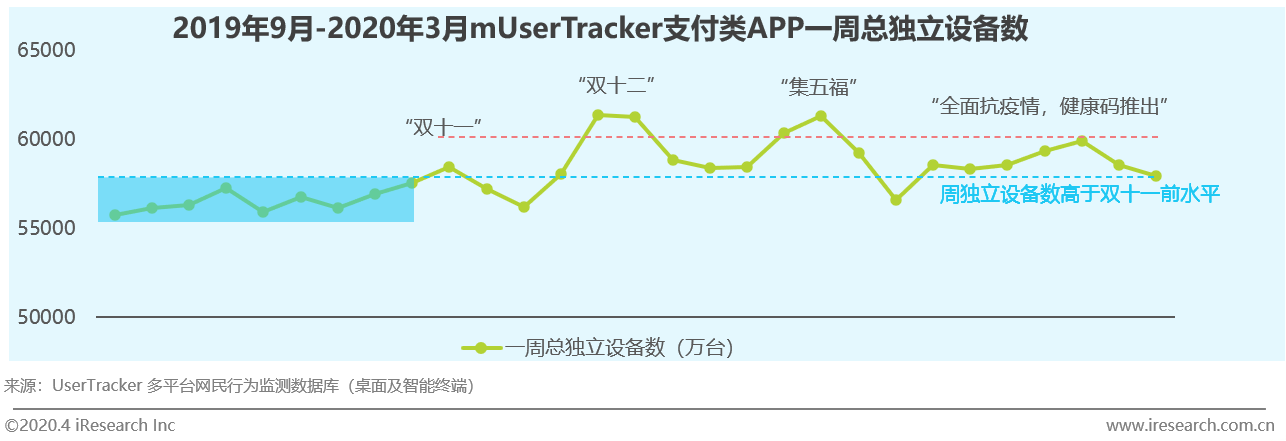

因此,虽然疫情给线下扫码市场带来了短期波动,但支付不再只是支付,而是用户生活的综合层面。 从支付APP每周独立设备数趋势可以看出,支付业务规模的变化仅代表对用户支付行为的短期限制,而不是支付APP的放弃,因为支付APP已经融入用户生活的更多方面。 嵌入其中。 尤其是在“抗疫”的需要下,支付宝和微信都推出了“健康码”,不仅提供了更便捷的“抗疫”支持,也增加了各自APP的使用场景。 尤其是对于低线城市的长尾用户来说,这种刚需的使用场景可以解决业务场景缺乏配套而难以提高用户粘性的问题。

2020年突如其来的疫情,对很多行业造成了一定的影响,但危机往往也蕴藏着机遇。 艾瑞咨询基于多年的研究积累,针对网络广告、互联网娱乐、电商零售、支付等市场推出了《中国新经济行业典型市场数据发布报告》,希望与众多行业从业者携手共渡难关。的流行病。