快速选择适合自己的支付网关的收单功能介绍!

支付是电子商务的最后一公里。 只有成功完成支付,才能产生真正的商业价值。 那么,对于商家来说,需要以最低的成本、最快的速度为用户提供最安全的支付功能。

由于电子支付往往需要支持多种银行卡类型和第三方支付类型,并且需要满足更高的安全要求和技术标准,因此往往借助支付网关来实现。 但由于支付网关种类繁多、功能复杂、安全标准参差不齐、集成方式众多,往往给商户在选择时造成很大的困惑。

本文基于帮助各类客户提供不同类型支付网关的经验,以及帮助客户开发和维护月交易量百万级别的支付网关的经验。 本文帮助商家了解并快速了解功能、安全性、集成方式。 选择适合您的支付网关。

支付网关功能介绍

我们将支付网关功能分为核心功能和增值功能。 核心功能包括面向终端用户的支付功能和面向商户的收单服务; 增值功能包括为支持完整业务而提供的各种支持功能。

支付功能

支付功能是支付网关的核心。 支付功能包括支持的银行、卡机构、第三方支付等的类型和数量,以及支付成功率、支付处理速度、系统稳定性等技术指标。 支付网关越大,覆盖银行和第三方支付类型越广,技术越可靠,费用越高,对当地小银行的支持有限。

收单服务

由于法律监管和银行业务要求,商户如果需要通过电子支付方式收款,需要在收单银行开立一个特殊的银行账户:商户账户。 支付网关为商户提供收单服务,大大减少商户与银行之间的谈判成本、账户申请成本以及出现问题后多方之间巨大的沟通成本。

增值功能

支付网关的差异化还体现在其增值功能的类型上:如预授权、退款、取消支付、批量支付、定时自动支付、动态币种换算、多币种定价、报表、查询等。

我们的建议

对于核心支付功能,我们建议您根据业务和用户的实际情况进行选择:

对于收单业务,我们建议您优先选择支付网关的收单服务。 这样,作为商家,您只需要与一个支付网关打交道,在流程、技术、沟通等方面为您省去了很多麻烦。

在考虑技术指标时,我们要知道任何支付都会涉及多个系统的集成,出现问题是很正常的。 在帮助客户维护支付网关的过程中,我们7人左右的团队经常被各种线上问题搞得不知所措。 作为商家,以下几点可以帮助您最大程度地减少损失:

对于各种增值功能,建议您根据需要进行考察。 如果不是核心业务,可以作为MVP以外的类别,逐步纳入交付计划。

支付网关安全功能的注意事项

每年因支付欺诈造成的损失是大多数在线支付商户最头疼的问题。 用户支付数据泄露等安全事件也会给企业带来声誉损失和法律风险。 因此,在选择支付网关时,安全性应该是一个重要的考虑因素。

介绍

我们将从PCI DSS、3D、信用卡反欺诈、支付标记化四个方面进一步介绍并给出建议。

PCI DSS(卡数据)

PCI DSS是支付卡行业安全标准委员会制定的第三方支付行业数据安全标准。 它提出了一套从信息安全管理体系、网络安全、物理安全、数据加密等方面保护持卡人数据的技术和操作。 基线要求。 PCI DSS将对支付网关和其他提供支付服务的机构进行年度审计。 审核通过后,获得认证的企业将获得相应的安全等级资质证书。

3D

3D(-,以下简称3DS)是国际卡组织向持卡人推出的一项安全验证服务,旨在提高信用卡网上支付的安全性。 规定使用信用卡支付时,必须输入支付密码、手机验证码等只有持卡人本人知道的信息,以验证用户身份。

对于企业来说,3DS 是一把双刃剑。 如果使用3DS,就意味着持卡人身份的验证更加可靠。 若日后发生拒付,费用将由发卡机构承担,而非商户承担; 但由于支付流程需要跳转到网站上发卡机构的身份验证,在用户体验和技术上都会造成支付转化率的一定损失; 同时,商家还需要为这一额外的安全层付费。 在一些国家或地区(如欧洲),各大银行、支付网关和商户必须支持3DS是支付领域的法律要求。

信用卡反欺诈 ( )

信用卡反欺诈利用技术手段在支付发生前过滤可疑情况,降低支付欺诈率。 最常见的场景是,如果反欺诈系统检测到同一IP地址在短时间内尝试使用不同的卡号进行支付且大多验证失败,就会很快判断该IP是涉嫌诈骗,封禁所有IP地址。 后续请求。

支付标记化()

支付令牌化技术是国际芯片卡标准化组织于2014年正式发布的一项技术,其原理是:支付网关首次验证用户身份后,为每个银行卡号生成唯一的令牌,并返回给支付网关。商人。 作为后续支付过程中代表卡信息的凭证,从而避免了频繁输入卡信息带来的风险。

我们的建议

对于PCI DSS来说,支付网关的PCI安全认证资质可以成为其技术、基础设施和流程安全性最有力的证明。 我们在选择的时候,只要仔细查看其PCI安全级别资质即可。

对于 3DS,我们建议您选择支持 3DS 功能的支付网关,并将其作为必需选项提供给您的用户。 它不仅消除了现在和未来的法律风险,也是预防支付欺诈的最有效手段。 还可以为支付欺诈发生后的风险管理和转移提供有力的证据。

在支付网关维护项目中,我们最常见的问题就是那些因为不使用反欺诈服务而受到攻击的客户。 一般来说,在这种情况下,商户所有用户的支付请求都会被暂时禁止,直到攻击停止。 这将对正常业务造成很大影响。 因此,我们建议您不要犹豫投资,一定要选择能够提供有效反欺诈能力的支付网关或专业的反欺诈服务提供商。

对于支付令牌化,如果您的用户主要使用信用卡进行支付,那么我们建议您选择提供支付令牌化功能的支付网关,允许用户使用保存的卡信息进行支付,这可以大大提高忠实用户的用户体验。 对于支付标记化的考察,关键是要考察其背后的卡信息是否存储在支付网关自身的数据库中。 如果是,则需要确定是否符合PCI 1标准。

支付网关常见集成方式介绍

确定了功能和安全方面的需求后,下一个问题是用户支付体验和技术集成。 支付网关一般提供多种集成方式,每种方式都有不同的用户体验和技术要求。 以下是一些最常见的集成方法:

页

当用户在商户网站确认订单并点击“继续支付”按钮时,浏览器会从商户网站直接跳转到支付网关提供的支付页面,输入卡信息并进行支付。

在-

当用户在商户网站确认订单并点击“继续支付”按钮时,当前页面会直接弹出支付网关提供的支付模块弹框。 用户无需离开商户网站即可进行支付。 最典型的例子就是in-。

支付网关将包含输入卡信息和支付按钮的部分提取到公共组件中,以便商户在渲染支付页面时将支付组件加载到页面中。

应用程序编程接口

用户在商户网站输入支付信息并点击支付按钮后,商户网站后台直接向支付网关发送API请求。

我们的建议

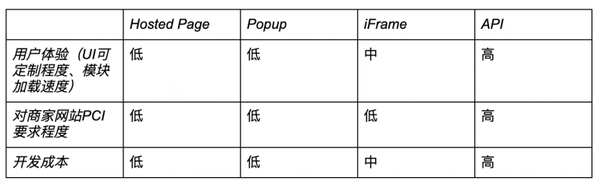

不同的集成方式对商户网站PCI的用户体验、开发成本和要求不同。 我们做了一个对比:

如何选择完全取决于实际情况,没有对错之分。 我们有以下建议:

其他需要考虑的因素

除了以上核心考察点外,以下因素不仅可以从侧面证明支付网关的业务和技术能力客多天下,也是我们在使用支付网关的服务时非常重要的方面:

希望通过本文的介绍,您对支付网关有一定的了解,有足够的知识和技能来选择适合自己的支付网关。

文/郑佳宁

原来的: