支付宝被爆“安全漏洞”,手机是什么?

1)

在发布十周年之际,支付宝被曝存在“安全漏洞”——其他用户可以通过两步流程重置支付宝密码。 第一步,从系统给出的9个好友中选择正确的一个。 第二步选择的第一步是在系统给出的9个商品中选择1个最近购买的商品。 只要完成这2步就可以重置密码了。 有人说概率是1/81,但也不一定。 如果给出的9个朋友中有2个是正确的,那么成功的概率就会加倍。

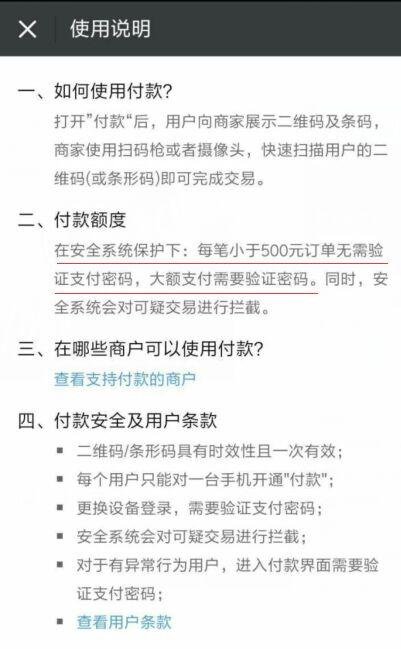

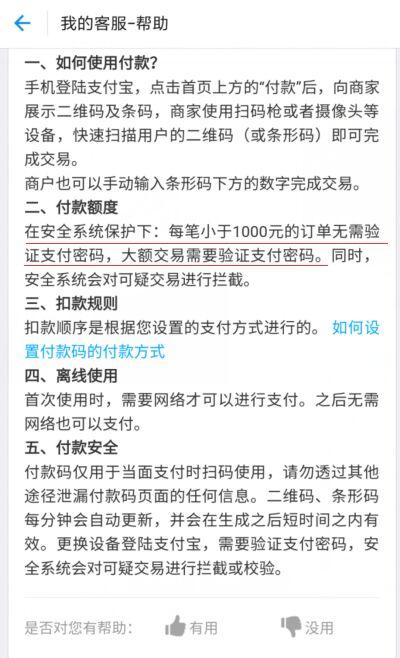

当您重置支付宝密码后,对方可能会使用免密支付的方式抹掉您支付宝账户及关联银行卡中的资金。 支付宝支付码免密码,免密码金额为1000; 小额支付也是无密码的918项目网,最低限额200,最高限额2000; 两种无密码支付都支持关闭和重新开放,但小额支付重新开放时不验证支付密码。 当然,支付宝有一套风控体系。 如果支付环境异常,原来的免密支付也可能需要输入支付密码。 因此,即使重置支付宝密码,支付宝中的钱也可能不会被盗。

虽然支付宝里的钱可能是安全的,但是支付宝里所有能显示的信息,比如余额、收获地址、账单等隐私都会被泄露。 如果有人重置我的支付宝密码,发现我支付宝里一毛钱都没有,而且账单信息都是小额消费,从而怀疑我的富人身份怎么办? 我应该怎么办?

之所以出现这样的“漏洞”,我个人认为,与移动互联网的蓬勃发展有关。 什么是手机? 手机是身体的延伸! 我们随身携带手机,登录后常用的应用程序就会留在后台。随着时间的推移,我们可能会忘记密码。 一旦我们更换移动设备或者进行刷机、恢复出厂设置等操作,我们可能需要重置登录。 密码,而支付宝修改密码的方法其实很方便,但也存在明显的安全隐患。 我个人认为支付宝在平衡安全性和便利性的时候,在安全性上做出了很大的牺牲,这是非常不公平的。 合适的。

2)

因为支付宝的“安全漏洞”,我想到了自己最常使用的微信支付,然后又尝试了支付宝支付和QQ钱包支付。 我发现三个App中的支付码支付非常一致,并且默认选择了免密码支付。 。 这也是安全与便捷的平衡!

无密码支付大大节省了用户的支付步骤,降低了用户食言的可能性,改善了用户支付体验,通过缩短单个用户的支付时间来提高排队支付的效率。 而且,能够使用支付码收款的商户都是签约商户。 同时还有风控和保险覆盖的大数据,所以看起来很安全。 然而,有一种非常极端的情况:没有解锁密码的手机摔了! 微信、QQ、支付宝等致力于提高用户使用时间的应用,都是驻留在后台的应用。 一旦出现这种情况,你的风险控制就失去了作用。 拿起手机的用户也可以愉快地浏览和购买。 购买。

昨晚我在便利店付款的时候,和收银员谈到了这个问题。 她问我:“你的手机没有开机密码吗?” 我说不可以,她问我为什么不呢? 我说的是为了方便。 然后她说,我们对此无能为力。 我感觉在她心里,手机没有开机密码是不对的。 不知道三个公司的产品经理是否也这么认为。 我不明白。 为了缩短支付流程,你们推出了无密码支付。 为什么我不选择不设置开机密码以便快速解锁?

比较了三个公司的无密码支付后,微信支付被用户认为是最重要的,但这还不够。

昨晚我特地用微信账号测试了微信支付的支付码。 我发现,当用户第一次使用支付码时,系统并没有以最明显的方式告知用户该支付码是免密支付。 我还记得第一次使用微信支付码时的感觉。 用网络流行语来回答这个问题是:我没有意识到。

请看上面的界面。 如果用户不点击查看详情,用户不会知道该支付码是免密支付! 第一次使用的时候,没有点击查看详情。 使用多次后,我终于可以清楚地感知到免密支付了,但我根本不知道免密金额是多少! 直到昨天专门搜索微信支付中的相关条款才得知,微信支付码的免密金额是500,而这个金额是用户无法设置的。

考虑到手机丢失的风险,我尝试关闭免密支付,结果却被暂停了。 暂停是指一旦暂停,下次使用时需要重新启用。 重新启用后,仍为免密支付。 如果你也有和我一样的烦恼,用完之后再暂停一下就可以了。 也就是说,如果选择“暂停使用”,以后每次使用都会比输入密码还要麻烦。 幸运的是,微信会提示你启动手势密码。 查了一下相关条款就知道,开启手势密码后,只要你关闭了微信或者超过5分钟没有使用微信支付,无论是进入钱包还是从+号中转出支付码微信右上角,就可以使用手势密码了。 需要使用手势密码解锁。

微信支付之所以做得不够,是因为:①默认启用免密支付,而不是提示用户选择启用手势密码; ② 默认开启免密支付时,在一级页面不会告知用户,也不会在一级页面告知用户免密支付限额; ③ 用户不能自行设置免密金额。 中国不同地区之间的经济发展差距如此之大。 也许对于广州用户来说,500块不算什么,但是对于县城用户来说呢? ④没有密码支付选项。

与微信支付相比,QQ钱包的表现更差。 首次使用支付码时,不仅没有明确告知这是免密支付,而且用户也无法查到免密支付的金额。 当用户暂停使用无密码支付时,并没有给出手势密码作为替代选项。 事实上,QQ钱包还支持手势密码。

在无密码支付问题上,支付宝不如微信支付。 虽然支付宝和微信支付一样,在用户协议中明确告知了免密码支付的金额,但支付宝并不支持手势密码。 另外,支付宝免费小额支付在关闭或开通时无需验证支付密码。 关闭时不支持,为用户提供方便,但打开时不提示。 这不也是一种让位于安全和便利的方式吗?

如果把手机比作一个真正的钱包,三甲的APP就相当于我钱包里的现金和银行卡。 无密码限额内的免密码支付相当于钱包里的现金。 一旦钱包丢失,现金也会丢失; 超出免密限额的部分相当于银行卡。 如果你不知道我的银行卡密码,就无法刷卡。 但我可以选择钱包里放多少钱! 但我无法对三个应用程序选择免密码限制。 而且一旦没有开机密码的手机丢失,而这三个App始终处于后台,那么三个公司的风控系统就会失效,用户的财产将得不到保障!

听说有些银行卡也在推广小额免密码支付。 他们在做什么? 这是什么?

3)

因为想到了手机丢失的问题,所以也想到了手机丢失后微信绑定的账号是否会改变。 经测试,如果手机丢失,更改绑定的手机号码、解绑QQ号、解绑邮箱都不需要验证微信登录密码。 更改手机号码后,您还可以更改登录密码。 在这种情况下,即使丢失手机的人知道自己的微信ID,他在其他设备上验证微信ID和原始登录密码也无法登录。 我觉得要找回微信,只能申诉。

(换手机)

(解绑QQ)

(解除邮箱绑定)

更改手机号码后,请退出。 选择登录方式时,选择“手机+短信”登录。登录后系统默认会提示您设置密码。 随意设置一个就可以了。

(更改密码)

设置成功后,重新退出,选择“微信账号+密码”登录即可轻松登录。 原微信所有者只能通过申诉找回密码。 仔细想想,真是悲剧。

4)

移动互联网的发展,让我们的金钱和隐私时刻与互联网相连。 如果app开发者不注重信息安全,不考虑用户,那么一旦用户丢失没有开机密码的手机,用户将毫无保障! 这一步的保障其实对于开发者来说是很容易实现的。 在平衡安全性和便利性时,也许应用程序开发者应该更多地考虑安全性。

也许,还有很多人像便利店收银员一样,认为手机没有开机密码是用户的错。 那么我问你,你口袋里的钱包有密码吗?