除了诺贝尔奖,美国老太的内部收益率是怎么做到的?

除了诺贝尔奖,这些年我们还被美国老太太和中国老太太买房的故事所教育。 从效用的角度来看,美国老太太所做的就是最大化资金效率。 同样,虽然定期支付资金会导致期末市值比不支付更低,但期间资金使用效率却有很大不同。 为了量化两者的差异,必须将内部收益率指标移出。

1、定期付款内部收益率

内部收益率可以应对复杂的现金流入和流出的情况,最适合计算固定投资基金、定期缴费、保险年金等的年化收益率。其中有两个常用的函数内部收益率、IRR 和 XIRR。 前者只需要一栏资金流向数据,而后者在使用时需要额外增加一栏与资金流向对应的日期流向数据。 有了这个工具,您再也不用担心计算年金保险的真实回报率了。 下图是典型年金保险的内部收益率计算。

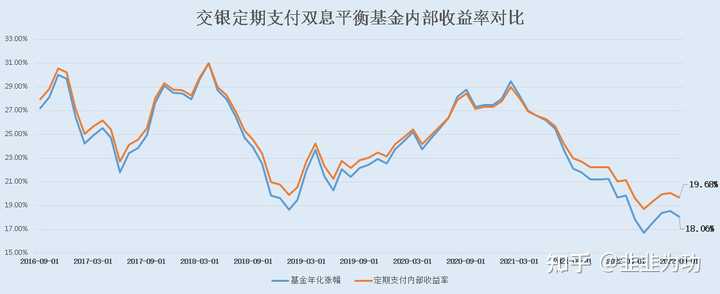

接下来我们继续使用上面的案例(按比例付费)。 同期,我们截取2016年9月1日开始的定期缴费内部收益率以及同期基金份额净值年化增幅进行比较。 后者是模拟未付款收益率的数据,从2015年1月开始累计计算。

可见,2015年1月至2022年9月,交通银行定期还款年化率增长18.06%。 如果期初购买基金并定期付款,内部收益率为19.68%,内部收益率高于基金年化收益率。 定期还款时的实际年化收益率高于不还款时的实际年化收益率。 观察整个过程,每当行情下跌时,两者的差距就会拉大,而在上涨行情时,差距就会缩小。 其实很容易理解。 在下跌的市场中,将部分利润高位套现给投资者,可以减少整体的浮亏。 相反,在上涨的市场中,满仓的利润永远是最大的。

从上图也可以看出,定期付款可以减少账户收益率的波动。 当波动性降低时,很容易出现正反馈:波动小→良好的持有体验→持有时间更长→获得更好收益的概率提升。

2. 定期付款和养老金计划

通过前面的介绍,相信读者对于定期付款的投资方式已经有了比较清晰的了解。 是一次或多次投资、分批接收的投资理财方式。 因此,它适合非常好的场景。 定义,比如为未成年子女准备每月的生活费,或者为退休准备每月的养老金,或者诺贝尔等基金会的运营。

以退休计划为例。 退休后,需要稳定的现金流用于支出,对资金安全有更高的要求。 然而,这并不意味着您不关心回报率。 毕竟,通货膨胀伴随着人的一生。 因此,如果你有养老金、公司年金、保险年金等,定期缴费基金也可以不作为补充选择,前提是有优质标的可供选择。

总结

笔者用了3篇文章来介绍定期缴费和定期缴费资金。 相信读完之后,读者会对这种已经被广泛应用的投资模式有更清晰的认识,但仍然有一个模糊的认识。

定期缴费不仅是资金的一种,更是一种理财方式。 它使我们能够关注财务管理的结果而不是期间的波动。 投资理财不是为了经历风险,而是为了过上更好的生活。