微信、支付宝的“直连模式”是出于爱还是责任?

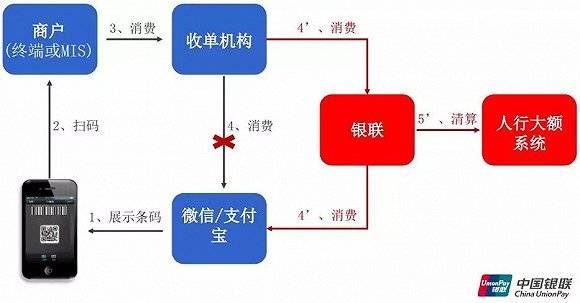

首先,看两张图。 光看标题就觉得很恐怖。 据移动支付网了解,这是银联一次培训会上介绍的内容之一,详细介绍了微信、支付宝收单业务接入银联的具体流程。 这背后的逻辑到底是一笑而过恩恩怨怨,还是鬼怪各怀鬼胎? 是出于爱还是责任?

解决方案整体逻辑结构

从数据来看,微信、支付宝接入银联后,收单机构与微信、支付宝之间的消费者连接将被切断,商户之间的购买和交易将由银联处理。 银联背后,资金是通过中国人民银行的大额系统进行结算的,这说明了这种模式的政策合法性。

另外,银联对网上交易有详细的解释,比如商户小票、扫码交易、主扫码交易等,这里不再赘述。

这件事还得从清算说起

说到清算,“四方模式”(卡组织、发卡机构、收单机构、商户)是最关键的特征,也是中国银联、Visa等清算机构一直坚持的核心理念。 清算组织搭建的平台,一方面连接发卡银行和持卡人,另一方面连接收单机构和各类商户。 平台建设者提供技术标准和转账清算服务,连接市场各方,完成支付服务。

但众所周知,后来以支付宝、财付通为首的绕开银联的“直连模式”,对“四方模式”提出了越来越大的挑战。 在“直连模式”中,支付机构承担了事实上的转账和清算角色,随着二维码支付蚕食线下市场,这场挑战已升级为全面深入的支付战争。 看似稳固的“四方模式”为何轻易被打破,国内清算巨头银联与快捷支付的发明者支付宝之间又发生了哪些故事,这又是另外一个故事了。

事实上,直连的兴起不仅使财付通和支付宝的清算角色客观化,也催生了更加多样化的清算模式。 “直连模式”的一个特点是,大型支付机构挟持用户,议价能力更强,而中小支付机构则相反。

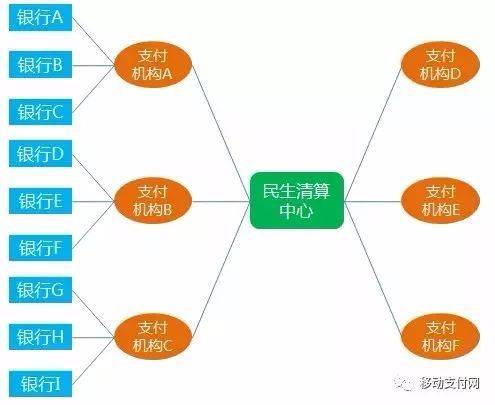

不过,市场上支付机构众多,整合起来还是有好处的。 一些银行设立了清算中心来做这些事情,比如民生厦门清算中心。 从银监会厦门监管局网站2016年4月29日发布的信息来看,该中心的功能定位是为金融企业提供本外币、境内外综合支付清算服务。海外、线上、线下,建立健全“互联网+”平台。 。

去年11月,有消息称清算中心关闭了所有支付公司的渠道业务,总行也关闭了所有渠道进行整顿。 不过,民生银行相关人士否认了这一消息。 总之,目前中国的清算格局非常混乱,不亚于娱乐行业。

归根结底,银行与支付机构、银行与银行、支付机构与支付机构之间的互联都属于跨法人清算的范围,必须由清算组织办理。 而且清算资格并不是所有机构都具备。 “直连”的增长给监管带来了困扰,因此出于安全考虑,中国人民银行决定建立网络,切断支付机构与银行的直接联系,让第三方支付重回怀抱。的“四方模式”。

在中国银联采取行动之前,中国银联并没有采取任何行动。

去年年底,中国人民银行发布296号文件,明确规定银行、支付机构开展条码支付业务涉及银行间交易时,应当通过银行间清算系统办理。中国人民银行或具有合法资格的清算机构。 和银联均符合资格。 具有合法资质的清算机构。

截至3月2日,网联清算平台已对接近340家银行、近百家支付机构,正在有序完成6月30日“断直连”任务。 今年1月29日,中国银联正式宣布,新一代银联无卡业务转账清算平台正式向各会员机构大规模开展各项业务承载服务。

据银联官方消息,银联新一代无卡业务转账清算平台已与包括17家全国重点商业银行、180多家地区性银行在内的各大商业银行完成联网,并与十余家主要支付机构实现对接。 互联网等100多家会员机构达成合作共识,其中70多家已完成平台对接或正在开展对接工作。

虽然银联没有透露主要银行和支付机构名单,但这不禁引发人们猜测这些支付机构是否包括财付通和支付宝? 随着银联正式推出微信和支付宝接入银联解决方案,答案或许是肯定的。

为满足296号文的时间要求,银联将按照微信、支付宝和收单机构少做改动的原则,继续使用微信、支付宝和收单机构现有的接口和对账文件格式。

谈谈影响

对于微信和支付宝来说,从中国人民银行的《决定》开始,“直连模式”进入了安乐死阶段。 下一步就是计算日子并等待相关清算人的电话。

对于银联来说,改造计划完成后,收单机构可以通过银联合法转账和清算微信、支付宝上的条码支付交易。 银联可以回归最熟悉的角色,同时积极推进自身支付工具建设,继续挑战微信和支付宝。 相关计划的尽早出台,将更有利于银联应对未来可能出现的竞争。

对于网联来说,虽然它和银联一样生来就有一定的“自上而下”的味道,但两者的本质仍然是一家公司。 当今社会各行各业的竞争无处不在,更何况同是清算领域的银联和网联。 无论双方如何强调“一切都是为了行业的健康发展”,一定程度的竞争是不可避免的。

在此前的平台全业务功能交流会上,总裁董俊峰介绍了的全功能覆盖情况。 除了支持协议支付、网关支付等五项基础功能外,还实现了条码支付等相关业务。 功能,但目前还没有具体的接入方案。

但目前来看,银联和中网都保持着一定程度的默契和克制。 银联推出的计划仍属于其最熟悉的“线下”类别,线上业务仍在网联计划之内。 这种默契是否会维持,未来是否会有新的清算机构加入,都还是未知数。

关于银行……我好像在这种模式下看不到银行。 从银联解决方案可以看出,“新四方”分别是银联、商户、收单机构、微信/支付宝。 微信和支付宝已经成为最大的“发卡机构”,银行要么退居其后,要么以收单机构的身份进入市场。 与“三方模式”相比,银行在其中的参与意识和优势进一步减弱。

对于聚合支付提供商来说,除了刚刚起步之外,很难在“新四方模式”中找到一席之地。