支付清算系统,英国支付清算系统

介绍

如果伦敦声称自己是世界顶级金融中心,我想除了纽约会跳出来挠脖子表达不满之外,其他城市不会有异议,因为……好吧。 今天我们就来分享一下英国的支付结算系统。

英国可以说是一个将金融提升到新水平的国家。 如今,世界上几乎所有的金融体系和法律,可以追溯到三代之前,都可以追溯到英国。 让我们时光倒流到17世纪,听小编慢慢开始胡说八道……

公元1689年,也就是清朝康熙二十八年,“康干时代”刚刚开始,国泰民安,万物生长。 西方的英国今年并不太平。 虽然它已经取代荷兰成为海洋之王,但仍然被列强包围,争端不断。 正是从这一年起,“海王”英国与“陆王”展开了战争,没想到的是,法国的霸权争夺战竟然持续了一百多年。 没想到的是,这场长达百年的战争不但没有打倒英国,反而让英国成为了全球霸主。

(这里稍微扯一下,可能有人会好奇为什么会发生战争,对吧?我们把那些花哨的理由去掉,其实本质上也符合中国的一句古话——人为钱死,鸟为食亡。战争的根本目的是为了争夺金钱,因为当时的人们有一个共识:这个世界上的财富总量是有限的,因为现在是实物货币的时代,如果你多了一枚金币,我肯定会少一个,那么你越强大,我的利益就越大。如果你受到威胁,还不如趁你不那么强的时候把你拿下,多保一年国家的命运。当然。 ,这个简单的逻辑直到今天也没有改变……)

那么,英国为何能在17、18世纪连续两届夺冠,击败荷兰、法国等强国呢? 从当时的国力来看,英国绝对没有胜算。 当然,原因很多且复杂。 我们仅从与我们的主题相关的角度来看待它们。 我们之所以要相信,是因为英国拥有强大的融资能力,能够继续支持战争。 那么为什么别人的融资能力不好呢? 这是社会制度差异造成的连锁反应。 更加先进的社会制度将促进金融体系的进步。 当金融市场好转的时候,打仗、赚点钱就更容易了。 不然的话,靠征税来支持战争的话,恐怕就赚不到钱了。 别人打死你的时候,你自己的家人就会先起来造反。 俗话说,千差万别。

400多年前的战争与现代战争不同。 你发起了一场闪电战,今天就到此为止,然后回家吃晚饭。 当时的战争,尤其是两个大国之间的战争,从一开始就基本上注定是消耗战。 这场战斗比我们公众号文章持续的时间还要长。 慢慢用就好了。 对方没油了,你自然就赢了。

英国的社会制度实际上自13世纪《大宪章》以来就比其他国家更加先进。 当然,今天我们再看《大宪章》这个名字,似乎觉得它是非常积极、崇高的。 其实,里面的自由并不是指平民权利的自由,而是指权势阶级的自由。 虽然没有什么用处,但很快就被亨利三世同志像废纸一样扔掉了。 但正是从这里开始,英国开始萌芽了一种思潮:我要限制王权,不让你为所欲为,否则我们的好日子就只是看着太阳下的星星——做白日梦。 。

1688年,英国光荣革命胜利,这是英国君主立宪制的起点。 1689年,英国议会通过了限制王权的《权利法案》,奠定了国王“有治而不治”的宪法基础。 国家权力逐渐从君主转移到议会。 。

好的,现在一切都准备好了。 资产阶级和新贵族终于在政治上亮相了。 我们来战斗吧。 有钱的资产阶级会支持我们,没钱的会回家取钱回来支持我们。 无论如何,我不想打架。 你就不怕你的国王拖欠债务吗? 因为我们已经有了政权,为什么不还钱呢? 如果你不还钱,我就找你。 那么当时的法国呢? 还是君主大哥的话。 法国有钱人不敢借钱给你。 如果你赢了贷款,那就没问题了。 但如果你输了,我能做什么? 我要拉起横幅。 你能保证不吊死我吗?

1689年,英法百年战争爆发。 由于战争融资的需要,这场战斗造就了英国金融体系的引擎——英格兰银行,也就是今天的英格兰银行(以下简称BOE)。 从此,英国称霸世界,日不落帝国时期做过的那些糗事我们就不说了。 总之,英国后来通过殖民政策,把别人的好东西都占为己有,用武力垄断了世界。 贸易,加上抓住两次工业革命的绝佳历史机遇,成功地从单纯的重商主义封建时代进入了现代工业时代。 从此,英国国运昌盛,国际贸易持续顺差,仓库里堆满了金锭。 山谷里,经济蓬勃发展,这就是我们今天的话题。

1694年英格兰银行成立。 由于英国社会制度的创新给这个国家带来了巨大的财富,英国央行也纷纷效仿。 在此后的三百年里,它不断创新金融体系,将英国一路推向了世界上最繁荣的金融体系。 顶级金融中心的裙楼。 尽管20世纪的两次世界大战将英国推下了帝国的宝座,但英国仍然占据着金融世界的头把交椅。

话题回到现在,我们来看看今天英国的金融基础设施是什么样子。

英国的支付结算系统大致可分为:

我们将跳过证券。 对于外汇,我们在之前的文章中已经介绍过CLS,这里就跳过了。 我们重点关注英国的“大额”和“零售”两个行业。

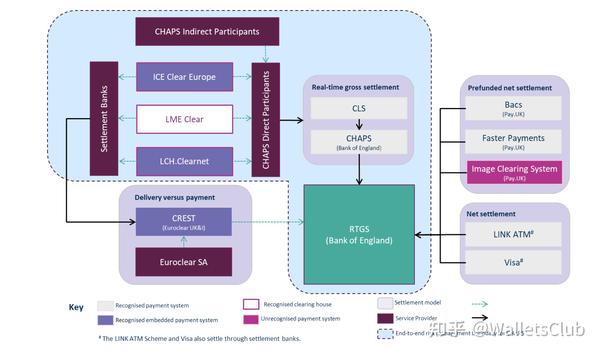

在详细讨论之前,我们先给大家介绍一下英国整体金融基础设施的概况。 我们先来直观的了解一下,看看各个系统之间的关系是什么:

大额付款结算-

( ) 是英国最著名的银行间大额转账系统。 早在1984年就开始提供银行间的跨行英镑汇款服务。

它最初是由一家名为的公司运营的。 1996年,BOE开发了RTGS系统(上图中绿色块),并开始为清算系统提供实际的资金交割服务。 其实它的名字叫RTGS,不太准确,因为它支持四种结算方式。 这可能是因为RTGS在服务第一天只提供实时全额结算模式。 后来逐渐提供日常零售支付。 净额清算也已迁移至RTGS,RTGS也在不断迭代,以适应不同场景的清算需求。 RTGS目前支持的四种清算模式如下:

这四种清算模式也符合趋势。 大额交易实时全额结算,小额零售交易净额结算。 这样可以大大提高流动性的利用率。 至于其原理,我们不再赘述。 此前曾在文章(如《日本支付清算系统》)中介绍过。

在上述四种模式中,有一种我们以前没有见过——“网络”。 这是什么意思? 它和“网”有什么区别?

简单来说是这样的,因为英国支持金融机构接入清算系统,不仅仅是银行,还鼓励非银行机构,比如电子钱包公司接入(这就是它的系统先进的地方) ,我们最后再讲)。 为了帮助那些流动性较少的机构也能像大银行一样公平地享受净额结算服务,所以BOE提供了一项叫做“净额结算”的服务,就是你在这里开一个,我们央行就会为你提供日间服务。 流动性,你先用这个参与清算,完了再还给我。 年轻人,你好吗?

在英国,我们通常指的是大额转账系统,而不是RTGS,但它本身并不做资金结算,而是将请求转发给RTGS来完成资金的实际结算。 这是我们之前讨论过的。 其他几个国家和地区的清算系统有所不同。 2017年被BOE吸收,成为英国最重要的银行间转账基础设施。 BOE用于规划的主要用途如下:

到目前为止,一共有30家成员银行(也就是它的股东,中国银行就是其中之一),间接为5000多家金融机构提供大额转账服务——你看,金融机构这么多在英国。

每年处理的支付数量仅占英国支付总数的0.5%,但金额却占92%。 2019年处理了约83.4万亿英镑的交易(不知道对吧?作为全球第二大经济体,我国2019年的GDP约为10万亿英镑),日均支付金额为3300亿。 英镑,日均处理支付次数约为19.2万笔,平均每笔交易金额约为170万英镑。

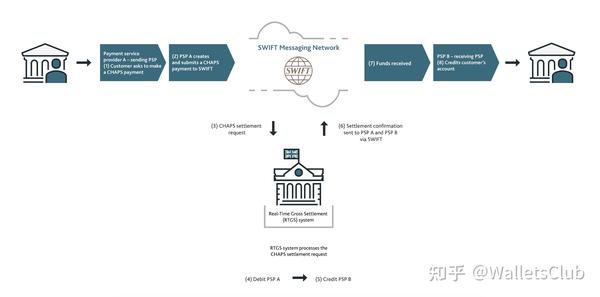

最后,这是RTGS的运行流程示意图(来自BOE):

BOE特别搞笑。 不像其他央行那么挑剔,直接在官网上说,你要加入吗? 如果您符合以下条件,请通过电子邮件联系我们:@.co.uk。 这就是它鼓励金融科技的开放性。

零售支付清算、

英国代表性的零售支付系统如下:

几经周折,零售支付清算三大领域Bacs、FPS、账单如今统一在一家名为“pay.uk”的公司名下。

Bacs是一种比较传统的支付服务(支持and),类似于美国的ACH和新加坡的GIRO。 如果您有兴趣,可以阅读我们之前的文章。 不过这类支付服务确实比较老,所以清算速度很慢(优点是便宜),Bacs的清算周期在三个工作日左右。 因此,近年来,各个国家和地区都在大力发展快速转账系统,英国也不例外。 它自己开发了FPS(FPS),类似于香港的快速转账系统。 系统名称完全相同。

FPS系统不是由pay.uk开发的,而是外包给一家名为的公司。 FPS早期也已运营。 2017年,该公司被收购,FPS转移至pay.uk。 从那时起,可以看出我们不再只想成为一家信用卡公司。

这家公司不是一家普通的公司。 它还负责英国的 ATM 清算网络 LINK。 这么说吧,在英国,90%以上的工资都是支付的,70%以上的家庭账单都是支付的,国家福利金都是支付的。 它们都是发达的系统,而且非常棒。 什么? 您从未听说过这家公司吗? 你知道为什么吗? 因为你还没有关注我们的公众号啊咳咳。

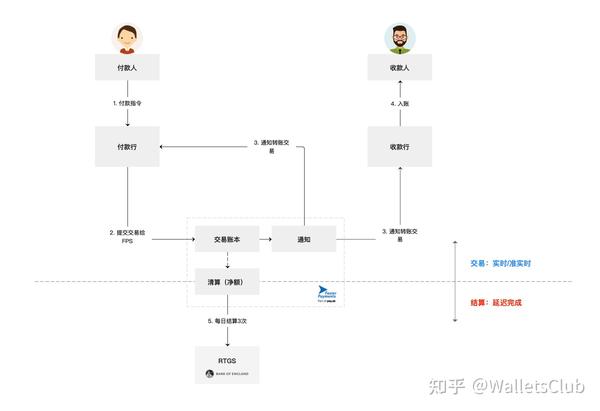

与新加坡的“FAST”一样,英国的FPS也采用“ ”模式。 所有支付请求提交至FPS系统后,FPS统一进行“多边净额结算”。 实际结算每天分三次,分别在07:15、13:00和15:45,FPS将结算结果提交给RTGS,RTGS将完成实际资金划转。 原理图如下:

完成撒花

看过《全球支付合规系列-英国》文章的朋友一定知道,英国金融业的实际监管机构是FCA,无论是银行、证券、保险,还是新兴的电子钱包公司、小额汇款公司等。受FCA监管。 如今,如果您想在英国开展金融业务,又不知道如何操作,只需登陆FCA官网即可。 所有的法律条款、资质要求、申请程序都列在上面,而且非常详细。

英国整体营商环境相对宽松。 FCA继承了这一优良传统,对金融业抱有鼓励的态度。 例如,沙盒监管方法是英国人想出来的。 英国人可能认为没有什么是他们做不到的。 只要你想一想,就没有什么做不到的。 只要把风险围起来,一切都在我的监督之下,你就可以做到。 如果你成功了,你可能会取得伟大的成就并开启下一个时代。 如果不能的话,对现有系统不会有太大影响。 一句话:只要去做就结束了。 什么是不能尝试的,对吧?

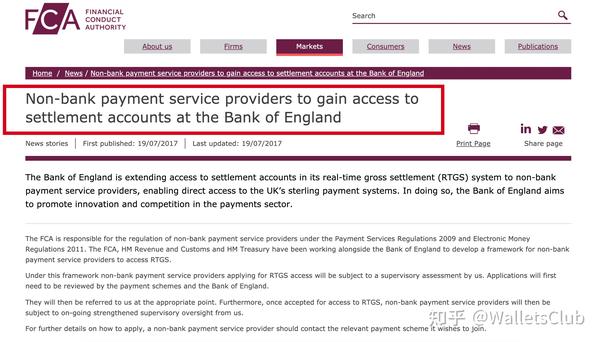

2017 年,FCA、英格兰银行和 pay.uk 发起了一项名为“非银行机构到英国”的活动。 它在做什么? 鼓励非银行机构加入英国现有支付清算系统(见下文FCA 2017年官方公告)。 我猜 FCA 是这样考虑的:

让非银行机构享受到原本只有银行业才能享受到的基础设施服务,提高非银行金融科技企业的满意度。 毕竟Fin-Tech代表着下一个时代,或者至少代表着有可能让更多的异质企业让专业机构参与进来,在行业里放更多的鲶鱼,这样整个金融行业就会更有危机意识和竞争力,并推动行业向前发展。 通过让非银行参与者加入,监管机构也可以了解非银行机构在做什么。 如果这些事情代表了未来,那么英国的金融基础设施也必须考虑跟上这个步伐。

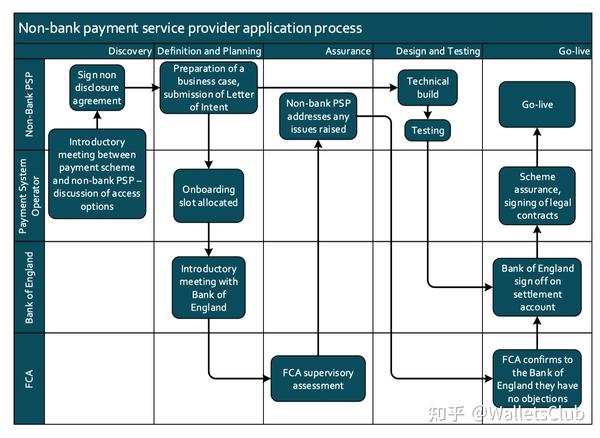

为此,pay.uk还专门开发了一个网站(搜索关键词:to),为您详细介绍英国现有的支付结算系统是什么样的,以及非银行机构如何加入、共同发挥作用。 。 下面是一个流程图来感受一下(非银行机构如何申请成为清算系统的直接成员):

那么今天我们就先在这里分享一下英国的支付结算系统。 它揭示了英国支付结算系统的冰山一角。 英国的新兴玩家太多了,比如、、、这些小额汇款公司。 啊,比如说银行,这些公司都是英国的。 我们以后会在专题中慢慢介绍。

英国作为老牌支付清算国家,体系完善,对这些信息的整理和总结非常全面。 有兴趣去英国碰碰运气的朋友也可以参考我们之前关于英国支付合规体系的文章寻找线索。 整理一下你的想法。

再见,下次再见。