第三方支付行业发展历程及应用成熟期及盈利模式

行业主要上市公司:恒宝控股()、天宇信息()、数字认证()、拉卡拉()、腾讯控股(.HK)、中国移动()、中国电信()等。

本文核心数据:第三方支付行业的发展历史; 第三方支付公司的盈利模式; 移动支付业务规模

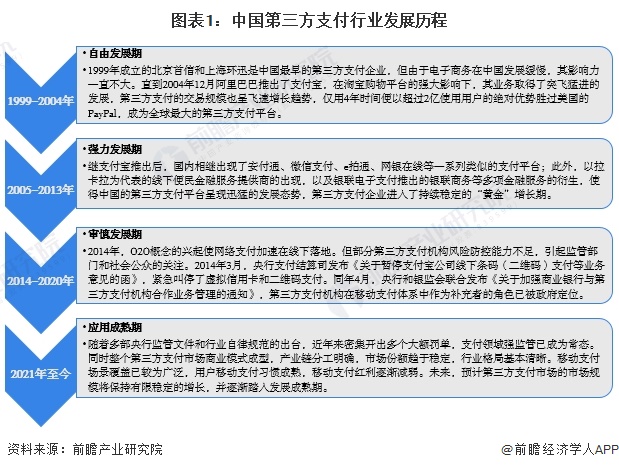

第三方支付行业发展历程

第三方支付是指独立于商户和银行、具有一定实力和信誉的独立机构。 它通过通信、计算机和信息安全技术在商户和银行之间建立连接,从而实现消费者、金融机构和商户之间的连接。 货币支付、现金流量和资金结算。 第三方支付实际上是交易过程中买卖双方资金的“中间平台”。 通过第三方支付平台进行的交易中,买家购买商品后,使用第三方平台提供的账户进行支付,并得到第三方的通知。 卖家货款到账,货物发货; 买家验货后通知卖家付款,第三方将货款转入卖家账户。

从其发展历程来看,第三方支付行业的发展大致可以分为四个阶段:自由发展期、强势发展期、谨慎发展期和应用成熟期。

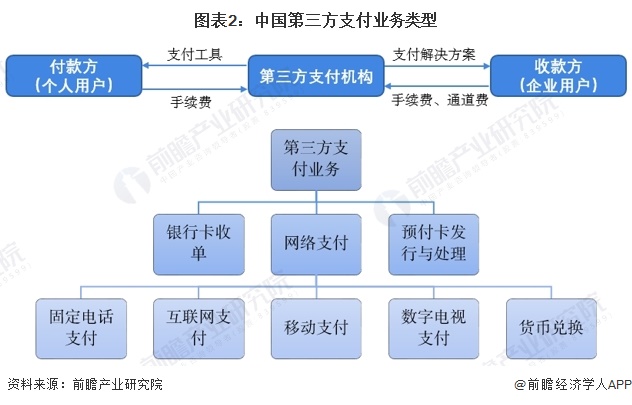

第三方支付业务类型

第三方支付按照业务类型可以细分为银行卡收单、网上支付、预付卡发行与受理等。 其中,银行卡收单是指银行卡商户通过销售终端(POS)等方式收取货币资金的行为; 网上支付是指依托公共或专用网络在付款人和收款人之间转移货币资金的行为; 预付卡是通过特定载体和形式发行的以营利为目的的预付费凭证,可用于在特定机构购买商品或服务。

根据支付终端的不同,网上支付可细分为固网支付、互联网支付、移动支付、数字电视支付、货币兑换等。 目前,互联网支付和移动支付是最主流的网上支付方式。

第三方支付行业盈利模式

从第三方支付收入如何获取的角度来看,主要盈利模式包括:接入费模式、服务费模式、交易佣金模式等创新收入模式。

第三方支付市场交易规模

据中国支付清算协会统计,2016年至2021年非银行支付机构移动支付业务规模保持增长趋势,五年复合增长率达48.37%,但增速有所放缓向下。 2022年,非银行支付机构移动支付业务规模五年来首次同比下降,达317.33万亿元,同比下降11.73%。 综合历年统计数据和市场变化趋势,初步统计,2023年非银行支付机构移动支付业务规模将小幅增长,达到约368万亿元。

主要企业优势

第三方支付企业由于原有属性的差异、行业深度、自身资源积累以及业务方式和理念的差异,在各自行业的发展和布局模式逐渐出现分化。 根据自身实力和资源获取情况,第三方支付公司的发展路径呈两极分化。 一是深度纵向发展方向,二是横向综合平台发展方向。 不同时期,第三方支付企业也会通过并购、扩张等方式进行整合、纵向发展。 在纵向发展的过程中,随着资源和能力的获取,它们会逐渐走向一体化的方向。

国内典型的第三方支付公司包括支付宝、财付通、银联电子支付、快钱、拉卡拉、京东、易钱钱等。 这些典型经营者有着不同的背景和独特的优势。

有关该行业更详细的研究分析,请参阅前瞻产业研究院《中国移动支付行业市场预测及投资战略规划分析报告》。

同时,前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业地图、智慧招商系统、行业地位认证、IPO咨询/融资可行性研究等解决方案、IPO工作文件咨询等。 招股说明书、公司年报等任何公开信息披露中引用本文内容均需获得前瞻产业研究院的正式授权。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。