6个维度浅谈“消费金融”,希望对你有所启发

“老板会计”这个词相信大家都不陌生。 其实这个词就相当于我们现在的“消费金融”,就是把钱借给有消费需求的人进行消费。 整合场景:选择分期或借钱直接消费。 本文从6个维度简单聊聊“消费金融”,希望对您有所启发。

“老板会计”这个词你一定听说过,也许你也实际实践过。 现在正是我家乡的葡萄种植季节,农民需要给植株大量施肥、喷洒农药。

然而,农民普遍没有多余的现金或不愿意用自己的积蓄进行采购。 这时,他们往往会向村里的店主赊购化肥和农药,等葡萄成熟卖掉后,再把钱还给老板。 老板们常说,年底付现金比还清贷款好。 这实际上是消费金融融入生活的体现。

其实最早应用消费金融的是我们的“财神爷”范蠡。 在辅佐勾践实现了雄心壮志、称霸之后,他懂得了帝王之道,决定辞官去齐鲁生活。

当他到达那里时,他发现当地人民因战乱而生活异常艰难。 而且,由于没有钱购买生产资料,他们无法改变贫困的生活。

于是,范蠡将自己的钱借给了当地的农民,让他们在丰收后归还给他,并获得额外的奖励。 这就是当今消费金融的雏形。

说白了,消费金融就是把钱借给有消费需求的人进行消费。 综合场景:消费时选择分期或借一笔钱直接消费。

01 消费金融发展

当今消费金融的发展大致经历了四个时期:

1.萌芽阶段

1985年至2009年,这一时期的主要服务提供者是商业银行和汽车金融公司。 服务对象主要是高收入、高净值人群,审核相对严格。 主要涉及的产品有信用卡、车贷等。

2. 试点期

2009年至2013年,为扩大商业银行个人信贷覆盖面,银监会于2009年颁布了《消费金融公司试点管理办法》,在北京、上海、天津四个城市开展消费金融试点、成都。 成立持牌消费金融公司,专门提供小额、快速、无抵押贷款,以满足市场不断增长的消费需求。

3、高速时期

2013年至2016年,随着互联网的快速发展和金融政策宽松的环境,大批机构陆续入市。 电商平台、分期商城、垂直领域平台、P2P等疯狂增长,带动消费金融快速发展。

一大批消费金融公司、小额贷款机构成立,通过线下分期店、网上分期购物、消费分期等方式发展业务。

4、标准化期

2017年以来,经过一段时间的快速发展,副作用也日益暴露。

高利贷、暴力催收、校园贷、非法P2P融资等加大金融杠杆,严重损害消费者合法权益,极易引发社会动荡。

这时,国家及时踩刹车,出台了《关于进一步加强校园贷款规范管理的通知》、《关于立即暂停审批网络小额贷款公司的通知》、《关于进一步加强校园贷款规范管理的通知》等一系列监管通知。落实《关于规范整顿“现金贷”业务的通知》等措施,开展金融领域清理整顿。

2023年3月,根据国务院关于报请国务院机构改革方案的建议,国家金融监督管理局成立。 统一负责除证券业以外的金融业的监管,取代原银保监会。 负责按照规定监督管理金融市场,发布有关命令和规定,听取公众意见,允许金融机构合法合规发展,保护消费者合法权益。

02 市场运作模式

消费金融的基础是把钱借给有消费需求的人,并在到期后偿还。

我国消费金融模式中从事消费金融业务的资本主体大致分为三类:第一类是商业银行,即开展消费金融业务的传统金融机构;第二类是商业银行,即开展消费金融业务的传统金融机构。 第二类是经金融管理局(银保监会)批准设立并获得许可的消费金融公司; 第三类是依托电商平台、分期购物平台、消费场景的互联网消费金融公司与小额贷款公司的组合。

根据客户和资金来源的不同,可分为自营、协助贷款、联合贷款三种模式。

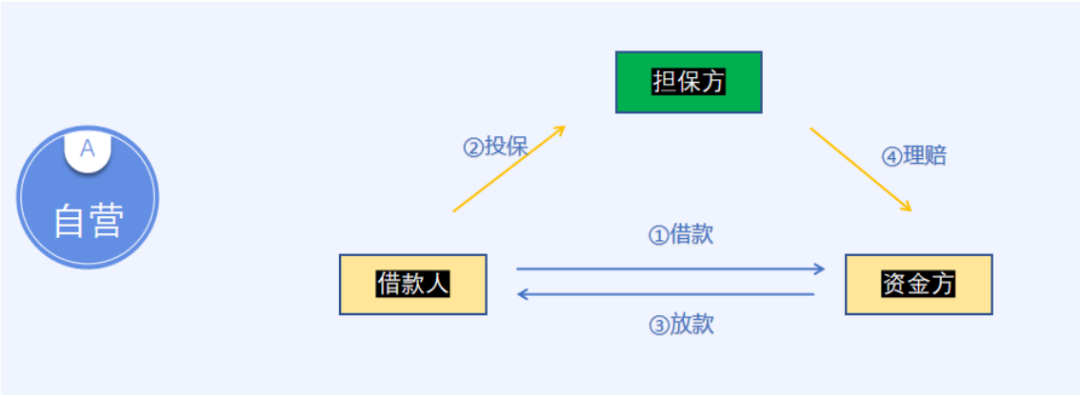

(一)自营模式

“自营”主要是银行、消费金融公司、小额贷款公司等金融机构通过自身渠道自主获取客户,经风控审批后自主向客户放款,风险由客户承担的模式。他们自己。

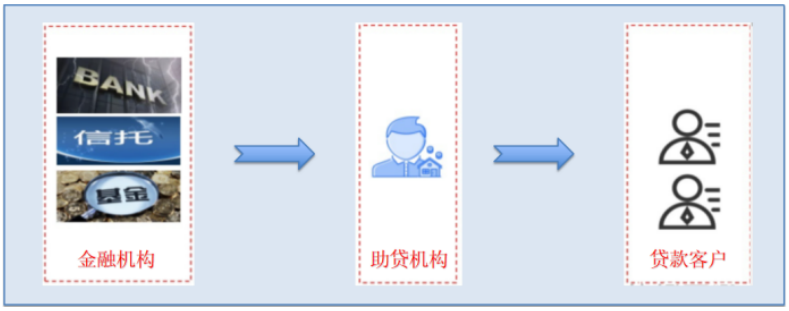

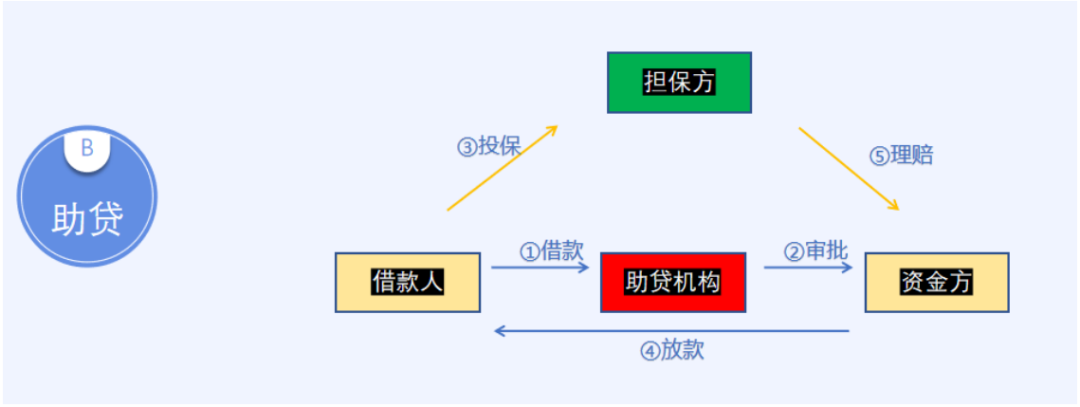

(二)贷款援助模式

“助贷”字面意思是帮助客户借钱的机构。 贷款援助机构通过自身系统或渠道筛选目标客户群,在完成自身风险控制流程后,向授权合作机构推荐优质客户。 持牌金融机构经持牌金融机构审核后完成贷款发放,贷款机构承担部分风险的模式。

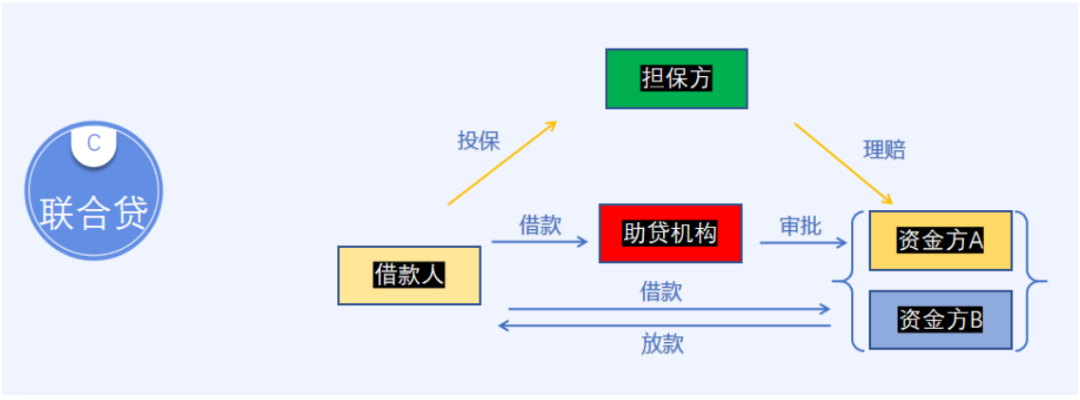

(三)联贷模式

“联合贷款”是指消费金融公司与具有贷款资质的银行或机构按照约定的资本比例共同提供贷款。 客户来源多种多样。 您可以通过自营APP、H5投放等自有渠道获客,也可以通过借贷机构带客。 风险由出资方按比例分担。

(四)引入“信用增级”

在整个消费金融体系中,金融机构为了降低自身风险,通常会引入保险公司或担保公司等增信机构来转移风险。

增信机构与消费金融机构等债权人约定,当被担保方不向债权人履行还款义务时,担保人依法承担合同约定的担保责任,为客户还款。债权将转移至增信机构。 稍后代理机构将负责向客户收取。

(五)自营担保模式

(六)贷款援助-担保模式

(七)联合贷保模式

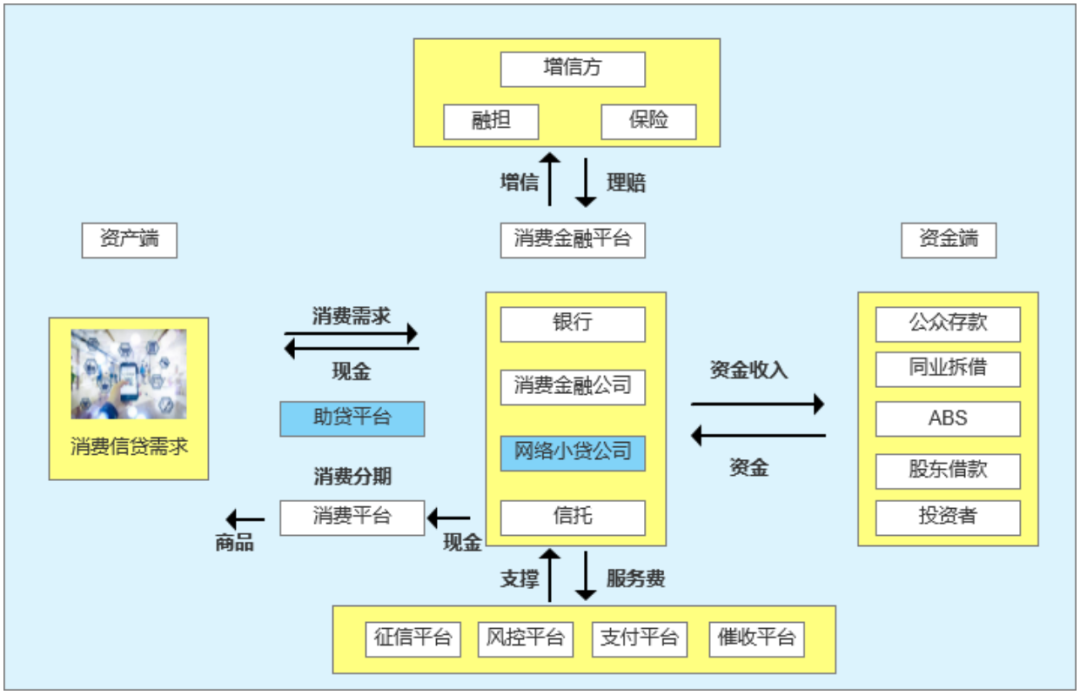

03 产业结构

在消费金融的上下游,参与者都有谁,扮演什么角色。

整个消费金融体系参与者众多,角色可以互换,可以进行多方合作。

我们以花呗和借呗为例:当客户有消费需求时,可以选择用花呗分期付款,也可以申请一笔现金进行消费。

有些人在浏览小红书时,是通过弹窗广告进入贷款页面的。 那么小红书扮演的是流量方的角色,就是给贷款平台吸引流量。

蚂蚁金服的上市一直是热门话题。 现在他拥有重庆蚂蚁消费金融有限公司的消费牌照,可以使用自由资金放贷。 此时,蚂蚁消费金融充当资金方,蚂蚁消费金融借贷平台则是资产方。

同时,蚂蚁消费金融可以将借贷需求引导至其他消费金融公司或银行,充当贷款援助平台。

下面我就来给大家介绍一下本次活动的参与者:

资助方:

主要指提供资金用于借贷的机构(银行、信托、消费金融机构、小额贷款公司等)。 他们主要负责审查客户的信用,授予一定的贷款限额和实际放贷,并对借款人的各个方面进行监控。 全生命周期的综合管理和风险控制。

信用增强剂:

为了增加借款人的信用,降低债权投资者的投资风险,消费金融业务中通常会引入保险公司或担保公司,为借款人的还款资金提供担保服务。 当借款人无法按时履行还款义务时,增信机构负责代客户偿还贷款(主张还款),随后由增信机构负责向借款人催收和偿还贷款。 。

渠道方(资产方):

向消费金融机构引流或者赋能消费场景的目的是推客流量。 常见的购物平台、收到的贷款广告都是渠道。

反担保人:

简单的解释就是,为担保公司提供担保的机构是消费金融体系中实质风险的承担方。

征信局:

是指按照有关规定批准设立,收集个人信用信息,向商业银行及其他个人信用信息使用者提供个人信用信息咨询、评级服务的法人单位; 受“断直连”影响,《征信业务管理办法》总则第五条:金融机构不得与未取得合法征信业务资格的市场机构开展商业合作以获得征信服务。

目前,获得个人征信牌照的大佬只有百行征信和普道征信两家。

支付机构:

从事相关支付服务的机构,如支付宝、微信、通联等。主要是指作为支付方与支付方之间的中介,提供货币资金转账服务的非金融机构。

04 常见消费平台

截至目前,我国正式持牌的消费金融公司已超过30家。

招联、兴业、妈妈、蚂蚁四家消费金融公司资产合计超过4000亿元,占据行业半壁江山。

招联消费金融以总资产1643.46亿元位居行业第一,蚂蚁消费金融以总资产1062.33亿元位居行业第一。 此外,兴业银行、玛莎、中银消费金融总资产分别为762.97亿元、665.10亿元、641.02亿元。 亿元,位居第二梯队。

净利润方面,招联消费金融、兴业消费金融、即时消费金融以33.29亿元、24.93亿元、17.88亿元净利润稳居消费金融前三名。

(1)招联消费金融

招联消费金融拥有招商银行和中国联通两大股东的支持。 这是资金和资产的强强联合。 拥有“良期贷”和“信用支付”两大消费金融产品体系。

“好气贷”是针对广大消费群体的现金贷业务,支持随时借款、7*24小时、实时还款; “信用支付”是综合互联网场景下的消费分期产品,主要在分期商城,并应用于教育、医美、旅游、装修等众多消费场景。

(2)重庆蚂蚁消费金融

蚂蚁消费金融的主要股东包括蚂蚁金服(50%)、杭州金投(10%)等。蚂蚁消费金融充分利用其强大的互联网平台,将消费金融业务融入淘宝、天猫、支付宝等系统。

常见产品主要有花呗、借呗(更名为信用贷)。 大家在淘宝购物的时候,一定看过是否选择花呗支付。 还支持分期还款; 借背是要申请一笔现金用于消费。

下图为目前市场上常见的消费金融产品。

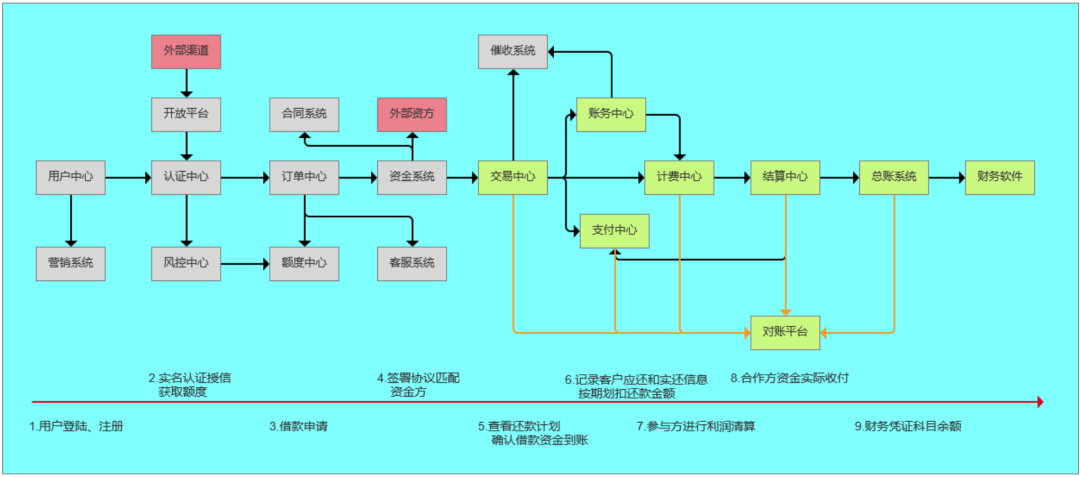

05 产品体系

消费金融内部产品体系复杂、相互交织。 随着互联网技术不断升级,内部优化和迭代也在不断进行。 目前的发展方向是低耦合、模块化、可视化、数字化。

以下是消费金融系统中主要流程涉及到的系统:

申请贷款的主要流程:

A.客户登录或注册APP,或通过其他外部渠道直接申请授信

B、进行人脸识别,填写个人信息,风控审核通过后发放贷款额度。

C、当有实际消费需求时,您可以选择分期付款或申请一笔现金。 此时将匹配相应资金进行审核,批准后发放贷款。

D、资金将根据还款计划扣除,过程中您也可以选择提前结算。

E、后台系统进行资金结算、会计录入、财务会计处理等。

F、黄色标注部分表示支付系列产品经理会涉及到一些系统。

06 消费金融产品经理

前端产品、渠道产品、资金产品、核心产品、支付产品、金融产品、后端产品、风控产品。

(一)前端产品

主要负责C端用户贷款操作的APP、小程序、H5等页面设计及逻辑调整的运营和优化。

(二)渠道产品

负责对接外部渠道流量,如美团、京东、度小满、滴滴等,通过引入更稳定、优质的资产流量扩大公司市场份额。

(三)资本产品

负责与外部资金方对接,如银行、信托、消费金融公司等,通过引入更多低成本、低风险的合作伙伴,为公司提供充足的资金,为资产方提供强有力的支持。

(四)核心产品

主要负责核心信贷产品的交易、账务处理及B端结算相关工作,保障线上系统稳定运行,支撑业务快速发展。

(五)支付产品

负责支付平台的运营,主要对接外部支付渠道和清算渠道,如支付宝、微信等; 拓展支付平台功能,便利企业资金金融运作。

(六)金融产品

承担财务相关工作,为企业财务管理、财务预测分析、会计电子化、凭证自动化、财务报表相关工作提供系统支撑,推动产融结合。

(7) 后端产品

负责企业融资、资产证券化、客户服务、催收、营销等配套业务产品。

(八)风控产品

风控产品涉及信贷产品从客户准入到审批、反欺诈核查到逾期召回的整个生命周期,为风控业务提供系统支撑、模型构建和风险管理。

专栏作家

陈天宇,微信公众号:陈天宇,人人都是产品经理专栏作家。 多平台支付领域专栏作家,拥有十年产品经验; 专注于为10万支付产品经理、支付机构和企业提供深度支付内容和服务!