信用卡代偿类APP将从6月30日开始清理

外界有传言称,因涉嫌资金二次清算等违规操作,信用卡赔付App将于6月30日起进行清理。移动支付网从深圳一家在线信用卡退款公司获悉,退款业务正在目前一切正常,公司尚未收到相关方(渠道)关闭的消息。

信用卡规模稳步增长

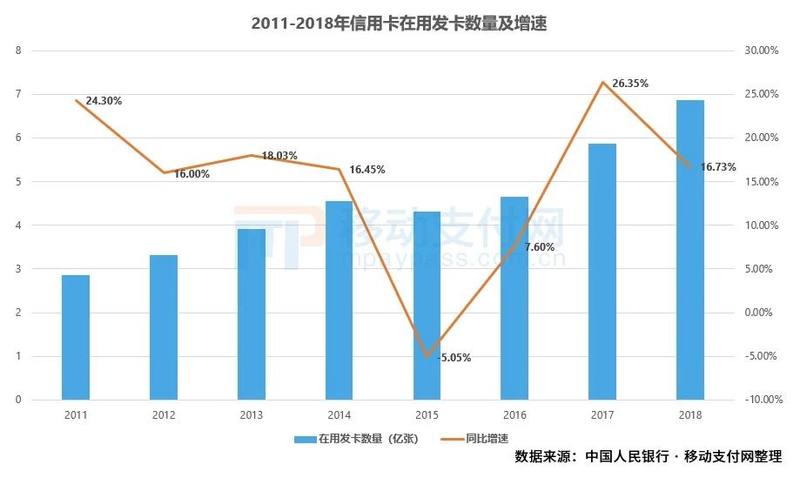

央行《2018年支付系统运行总体情况》显示,截至2018年末,信用卡及借记卡和信用卡使用总量达6.86亿张,同比增长16.73%。 人均信用卡(含借记卡、贷记卡)拥有量0.49张,同比增长16.11%。

我国信用卡发卡总量继2008年57.7%的增速之后,已进入相对平稳的阶段。 2015年,互联网金融、消费金融发展突飞猛进,用户透支方式增多。 蚂蚁金服、京东等巨头加大了对花呗、白条等信用卡产品的投入。 这是当年信用卡发卡量负增长的重要原因。 但除2015年外,信用卡发卡数量多年来一直保持增长趋势。

与发卡数量相比,银行卡信贷总量的增速更为明显。 截至2018年末,我国银行卡授信总额达15.40万亿元,同比增长23.40%。 随着居民收入水平的提高和消费观念的转变,信贷额度有望进一步提高。

截至2018年,银行卡应付授信余额6.85万亿元,同比增长23.33%。 大多数持卡人欠银行爸爸的钱仍然逐年增加。 今年1月,央行发布了《2018年金融机构贷款投放统计报告》。 报告显示,截至2018年末,金融机构人民币贷款余额136.3万亿元。 综合来看,信用卡信用余额占比仅为5%左右,并不高。

从单卡授信额度来看,截至2018年,单卡平均授信额度为2.24万元,授信利用率(应付余额/总授信额度)为44.51%。 小编低下头,看着手里的7张信用卡。 其中有3人都在平均水平之上,可以说是有些拖后腿了。 值得注意的是,从2013年至今,信用卡的信用利用率一直在40%以上,这意味着信用卡市场仍有近60%的可用信用额度。

发卡数量、银行卡授信总额、授信余额、单卡授信额度等数据显示,我国信用卡发展规模连续多年保持持续增长。 另一方面,即使不与欧美市场进行比较,参考储蓄率相近的香港、台湾、韩国市场,我国信用卡市场仍有很大的发展空间。我们的传统。

市场繁荣催生信用卡还款

信用卡市场的繁荣不仅促进了消费,还催生了许多相关业务。 例如mPOS、信用卡还款服务等。

信用卡还款主要分为两类,一类是还款公司或从事还款业务的个人,另一类是在线还款APP。

目前市场上有很多信用卡还款公司和个人。 持卡人资金短缺,不愿按最低还款额还款。 您可以在还款日前,携带信用卡前往他们处还款。 还款金额由持卡人决定。 还款后,持卡人可稍后或次日通过POS机刷出。 据了解,还款公司或个人每万元收取100-200元的费用。 出于好奇,小编也体验过这种生意。 考虑到还款公司业务水平参差不齐,这种方式的缺点是容易被银行风控认定为风险交易,可能面临降额甚至封卡的风险。 本质上,还款机构就是找人借钱还信用卡,然后当场把钱套现还钱的过程。

公司或个人的支付方式存在很多不便,比如线下操作。 因此,从2017年开始,市场上出现了很多信用卡支付应用程序。 如果你在网上做,你可以自己做。 与代理相比,APP代理费用普遍较低,通常在每万元60元左右。 目前最流行的还款APP是自动还款信用卡余额(10%)。 使用商户代表APP进行支付非常重要。 如果您选择好商户,您可以在代付的同时维护您的卡。 需要提醒的是,网上信用卡还款APP可能会要求您填写姓名、信用卡账户密码、有效期、CVN2等敏感信息。 本质上,退货APP就是一个在线无卡提现。

信用卡还款的火爆,也吸引了一些标榜“信用卡还款”的小额贷款工具。 他们的模式通常是平台先向持卡人申请小额贷款,然后用贷款偿还信用卡。 我们认为该类别不属于在线退货应用程序的类别。

无卡套现本质难逃被处罚

无卡退货、提现等行为时有发生。 2018年4月,中国银联发布《关于防范辖区内机构可能引发业务违规的衍生品风险的通知》,指出不再提供提供提现服务的无卡支付APP。 连续增长可能会带来风险。

中国银联认为:

1、利用无牌支付机构“网络钱包”APP进行非法套现的现象较多;

2.未经许可的支付应用很容易成为滋生电信诈骗风险新方式的温床;

3、部分机构违规开设支付通道,对通道内业务的真实性、合规性控制不够,沦为违法犯罪资金转移通道;

4、无牌支付机构账户信息安全管理不到位,存在信息泄露风险。

一方面,受96费改影响,线下套现套利空间明显缩小,套现呈现向线上无卡交易迁移的趋势。 无卡支付APP作为载体出现在市场上,具有“话费分期、还款、维护”等功能。 卡”等具有卖点的新型网上提现形式。

另一方面,由于不少无牌支付APP采用类似传销的运营模式,利用二次注册客户的投机心理,以低费率、高利润、投资返利刺激促销,APP用户在短期内迅速增长。学期。 近年来,通过此类APP发起的无卡提现交易呈现快速增长趋势。

一旦放任无卡支付应用无序增长,可能成为网上持卡人套现的工具,引发一系列信用风险和舆论风险。 因此,本质上是无卡套现的信用卡退款APP需要整改。

可能的影响

信用卡资产质量总体良好,不良率较低。 截至2018年末,逾期六个月的信用卡授信余额合计788.61亿元,占信用卡应付余额的1.16%。 2011年至2018年,我国逾期六个月信用卡不良率保持在1.1%至1.6%之间,近三年一直呈下降趋势。

信用卡支付APP的彻底关闭也可能导致不良率上升。 但我们没有可靠的数据证明目前信用卡支付APP的市场规模,因此很难估计其可能产生的影响。

从不良率来看,2009年之前,我国信用卡行业各项数据增速均高于现阶段,对应不良率在2%-4%。 从国外信用卡市场的发展经验来看,信用卡的快速发展普遍会产生较多的不良贷款。

考虑到我国目前信用卡市场稳定增长,且处于历史较低水平,距国际5%的警戒线还有一段距离。 因此,现阶段即使不良率小幅上升,风险依然可控。

所以,只需将其关闭即可。 这样可以避免各种乱七八糟的公司试图拔掉一些持卡人身上的层层毛发,最终造成更大的风险。