老王开了个杂货店,承蒙街坊照顾,我们先讲个隔壁老王的故事

大学第一堂金融课上,老师说:“什么是金融?金融就是冰箱里的一块肉,从冰箱里拿出来再放回去。你什么都没做,只是你的双手已经被它覆盖了。” 石油。”后来,随着经验的积累,我知道支付是金融的基础,而这一切的第一层石油是从支付开始的。

在支付方面,核心功能之一是支付路由。 支付路由作为支付的中枢神经功能,承担着整个支付收入管理功能。 那么支付路由怎么做以及如何实现呢? 我们直接聊技术方面的东西吧。 太无聊了。 我们先来说一个隔壁老王的故事吧!

老王开了一家杂货店。 承蒙邻居们的照顾,生意蒸蒸日上。 慢慢地,商店数量从一家增加到两家、三家。 最后,老王的店铺基本都在商业中心找到,店铺也从原来面积几十平方米的杂货店,变成了面积几千平方米的老王连锁超市。

随着店面越做越大,大家都喜欢来老王那里买东西。 老王要管理的人越来越多,处理的问题也越来越多。

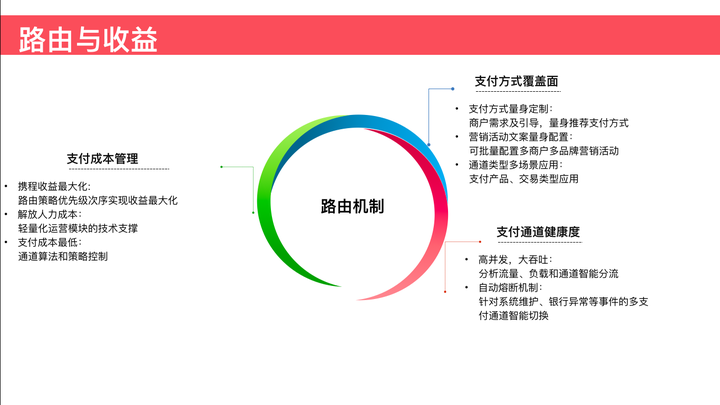

故事结束了。 这是老王开店的事。 老王遇到的问题、他简单的想法、他执着的处理方法,其实都是一种支付路由机制的体现,它承担了支付的收益管理功能。 支付收益管理是根据用户需求体验满意度、支付成功率和盈利指标建立利益最大化的机制。

对于老王来说,他看得见的是利润,看不到的是名誉。

说到支付,你看到的是真金白银,但看不到的是体验。

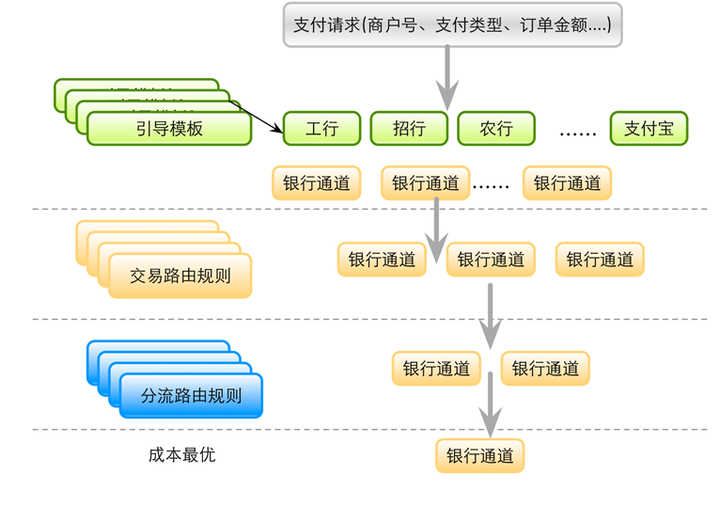

那么如何实现呢,或者说一般的结构设计应该是什么样子,见下图

如图所示,路由设计分为引导路由和事务路由。

简单来说,引导路线决定了客人能看到什么以及使用什么支付方式,是招商银行借记卡还是农行信用卡。 就像逛老王超市看到统一方便面或者娃哈哈AD钙奶一样;

交易路由根据策略、成本多少、是基于成本优先、风控优先还是指定优先的逻辑来决定走哪个渠道,就像老王的统一方便面问老李家进货或者老刘家进货。

在引导路由中,针对不同行业建立了不同的引导模板和解决方案。 显示控制场景支持支付方式的显示和排序。 通过这种控制,实现推荐支付,影响用户支付行为。 引导模板支持针对特约商户开发不同的展示模板。

例如:比如海外商户必须配置Visa银行,但国内商户可以忽略; 以信用卡还款为主的商户只能配置借记卡,而酒店、超市则可以同时使用信用卡和借记卡。 使用。 就像老王在不同的地点、不同的客户、不同的需求遇到不同的问题一样。

在交易路由中,可以利用交易路由规则,将合适的交易推荐到合适的地方,以降低成本; 路由规则本身可以控制通道维护时间处理,通过路由运维策略实现自动熔断,即故障时自动切换通道,保证成功率。 在支付行业,“支付成功率是第一要务”。

策略的背后是渠道,对应的是银行或者三方。 我们平时要处理人际关系,所以很多时候需要分寸、自然。 通过卸载路由规则,可以设置权重和限制,实现通道流量的强制分配。 并通过形成流量分配算法或正态分配或强制策略来实现各通道的交易量控制。 这就是老王在故事中要处理的各个供应商之间的关系。

例子:

1.工行信用卡有两种渠道。 A通道收费规则为单笔交易金额的2‰作为手续费。 B通道收费规则为每笔1元。 那么在同等条件下,交易路由会按照正常的路由规则,走向成本较低的通道。 根据金额计算,例如500元以下的订单金额应走A通道,500元以上的订单金额应走B通道。

目的:实现成本最低

2.工行信用卡有两个渠道。 A通道收费规则为单笔交易金额的2‰作为手续费,B通道收费规则为单笔交易费率的3‰。 那么B通道基本上只能作为备份使用,在维护A通道的时候可以使用。 不过,作为合作的备胎,它也有尊严。 你还要时不时地逗弄它,给它带来希望,所以它设置了每天指定使用100,000 B。 对于交易量,所有变动均为 A。

目的:实现通道备份,为自动熔断可用性提供支持

3.工行信用卡有两个渠道。 A通道收费规则为单笔交易金额的2‰作为手续费,B通道收费规则为单笔交易费率的3‰。A通道要求支付要素【卡号、姓名、有效期】,通道B要求支付要素【卡号、姓名、证件类型、证件号码、银行预留手机号、短信验证码、有效期、CVV】,本次交易触及风控规则,存在交易风险,因此通道B将被发行。 即使费率更高,也会使用通道B来保证交易安全。

目的:保障交易安全

支付路由结合了引导路由和交易路由,是一种充分承担由用户需求体验满足度、支付成功率和盈利能力组成的支付收益管理功能的机制。

九层平台从地基升起。 路由的实现是基于通道的,需要丰富多样的通道类型。 渠道包括取款、收款、跨境支付等,具体有机会我们再聊。

一些付款信息会写在栏里,而且是非常公开的。 欢迎您与我们聊天。