国内支付清算体系简介支付结算及清算(清算)简介

最近在学习支付结算系统。 以下是我这段时间所学到的总结。 内容主要包括互联网、知乎、论文、以及曹洪辉的支付结算理论与实践。

内容包括境内支付结算体系、境外共同结算体系、跨境人民币结算模式三部分。 哈哈,内容应该很完整,但是不精确。 欢迎大家补充。

国内支付清算系统介绍

目前我国对于支付、结算、清算尚无统一的定义。 从央行的相关规定可以看出,央行认为银行、商户和消费者之间是支付结算关系,银行间因银行间交易而产生的债权债务关系是支付清算的过程。实时或定期结算称为清算。

目前支付结算环节放开市场竞争,鼓励创新。 清算环节是基础设施,不希望市场进入。

相关规定如下:

中国人民银行法第二十七条:

中国人民银行组织或者协助组建银行业金融机构间清算制度,协调银行业金融机构间清算事务,提供清算服务。 具体办法由中国人民银行制定。

中国人民银行会同国务院银行业监督管理机构制定支付结算规则。

商业银行法第三条:

商业银行可以办理境内外结算业务。

付款结算方式:

第三条 本办法所称支付结算,是指单位和个人使用票据、信用卡以及兑换、托收承兑、委托托收等结算方式进行货币支付和清算资金的行为。社会和经济活动。

第六条 银行是支付结算和资金清算的中介机构

支付清算组织管理办法:

第二条 本办法所称支付结算组织,是指依照有关法律、法规和本办法在中华人民共和国境内设立的,为参与者提供支付结算服务的法人组织。 。 包括:

(一)为银行业金融机构办理票据、结算凭证等纸质支付指令交换、计算的法人组织;

(二)为从事银行卡等卡类支付业务的机构提供支付指令交换、计算和专用系统的法人组织;

(三)在银行业金融机构或者其他机构、个人之间提供电子支付指令交换和计算的法人组织。

(四)向参与者提供支付指令交换和计算的其他法人组织。

第三条 本办法下列用语的含义是:

(一)支付结算是指支付指令的交换和计算;

(二)支付指令是指参与者以纸质、磁介质或者电子形式发出的确定金额的资金划转指令;

(三)支付指令交换是指提供专门的支付指令传输路径,用于支付指令的接收、整理和发送;

(四)支付指令的计算是指支付指令的汇总和净额计算;

(五)参与者是指受支付清算组织监管、能够发送和接收支付指令的金融机构和其他机构。

目前运行的清算系统均受央行监管,主要包括大额实时支付系统、小额批量支付系统、网上支付跨行清算系统(超级网银是我国第二代清算系统)。现代支付系统)、同城票据清算系统、境内外币支付系统、国家支票影像交换系统、银行业金融机构行内支付系统、银行卡跨行支付系统(银联跨行交易清算系统CUPS) 、城市商业银行资金清算系统和农村信用银行支付清算系统等。这些系统大多由央行主办(北京驰博信息工程有限公司-央行清算中心支付系统开发中心)中国人民银行),可以视为非营利性基础设施。 只有银行卡跨行支付系统是由特许企业(银联)运营的(但银联仍受央行监管)。

大额实时支付系统在驰博网站翻译为HVPS-High

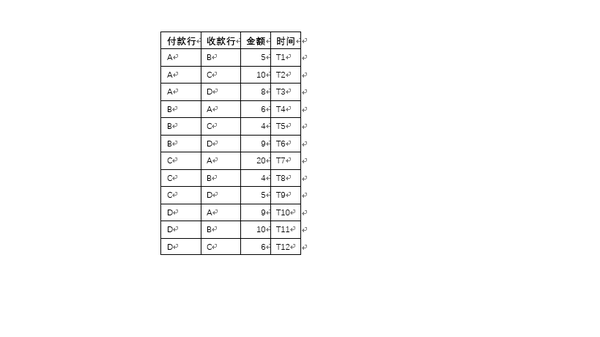

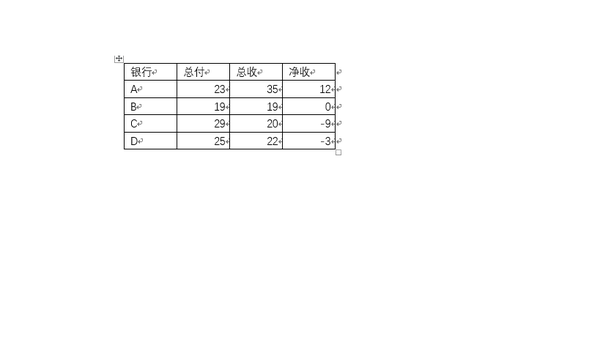

,但此类系统的国际通用名称是 RTGS-Real Time。 RTGS系统收到资金划拨指令后,立即将支付资金从支付行在央行的备付金账户划转到收款行在央行的备付金账户。 一般来说,参与大额实时支付对于参与者来说非常重要。 流动性要求较高,因为准备金账户中必须有足够的资金才能保证支付成功。 例如,在下面的例子中,付款银行A的准备金账户必须至少有23个单位的资金才能确保付款成功。 (商业银行在央行有两种账户,一种是准备金账户,一种是村矿储备金。各国央行对这两类账户的处理方式不同。有的国家对这两类账户的处理方式不同)有的国家已将这两类账户合二为一,我国从1998年3月21日起将这两类账户合并,要求各商业银行在中央银行的存款账户日末余额不得少于如果是这样的话,是否意味着商业银行在使用RTGS进行清算时,存款账户余额可以在当天的某个时刻小于存款准备金余额?)

大额支付系统白天业务处理时间为8:30-17:00,因此当日17:00之前办理大额支付的支付客户可以实现实时支付。

事实上,大额支付系统对支付起点没有金额要求,任何金额的付款人都可以选择大额支付系统。

小额批量支付系统将多笔交易汇总并统一打包,定期清算。 银行之间的头寸交割也是非实时的。

例如,在上例中,如果使用小额支付系统,系统将等待所有12条支付指令被统一处理。 那么最终的结算只需要C向A支付9个单位的资金,D向A支付3个单位的资金即可。

小额支付系统7*24小时运行,全年无休,支付限额5万元。

超级网银:打破传统网上银行的“筒仓”状态,又称第一代网上银行,超级网银作为第二代支付系统,打破了银行之间的壁垒。 超级网银的另一个重要功能是实时支付。 第一代网上银行只能在同一银行账户转账时实时到账。 但不同银行账户之间转账时,支付指令必须经过付款行的网银支付平台、中国人民银行的跨行支付系统、收款银行的行内业务。 系统与其他多级系统一样,有些环节甚至需要人工干预,跨行转账的时间短则一分钟,长则两三天。 超级网银拥有跨行清算系统,各商业银行均可互联,跨行转账、支付均可实时收到。

超级网银7*24小时全年无休运营,支付限额5万元。 与小型支付系统相比,超级网银可以实时收款,并且允许第三方机构接入(如何使用准备金进行结算)。

对于第三方支付,招行用户A向建行用户B转账,实际流程如下

1、招商银行用户A向招商银行第三方机构账户转账。

2、第三方机构从建行账户向建行用户B划转一笔资金,标记为用户A划转。

3、收盘后,清算部门需要调配交易资金头寸,确保机构在招行、建行的资金足以满足业务的延续。

事实上,由于每天都会有大量的正负资金交易变化,到了最后,您只需要合计净余额,进行内部资金配置即可。

银联:作为特殊的第三方支付机构,银联在央行开立备付金账户,不需要备付金账户。

POS机连接分为直接连接和间接连接两种方式。

直连POS,银联本身作为收单机构,POS终端直连银联系统。 发生POS消费时,交易信息首先发送至银联主机系统,经银联系统判断后直接发送至相关发卡银行。 直连模式更容易产生信用卡套现等虚假违法交易,而银联只收取收单银行收入,缺乏控制银行卡收单风险的动力,也不承担套现风险、欺诈和其他风险。

POS互联是指发卡银行部署安装自己的POS,维护商户的账户结算等基础银行服务。 POS终端与提供该设备的商业银行主机系统连接。 当发生银行间交易时,消费信息首先发送给该提供商。 本机商业银行主机系统确定将跨行信息发送至银联主机系统。 间接连接模式下,无需向银联支付月费,商户支付的收单费用也与部署POS的商业银行协商确定。 联动POS是银行开展消费信贷和交叉销售的基础渠道。 也是银行开展资金结算和企业金融服务的纽带。 通过银行自有的联动POS,商户可以实现商户折扣、信用卡积分、分期付款、交叉销售等。 营销及其他增值服务。 银商联名卡的优势更为突出。 这是因为银联直销POS机目前不具备这些功能。

银联的清算包括银行间清算和收单清算两部分。

国外清算系统介绍

下表列出了国外清算系统:

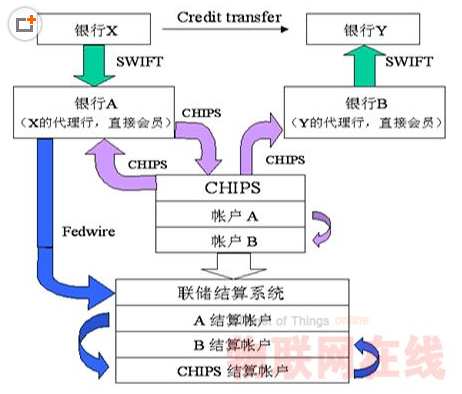

它是一个全球银行间消息交换网络,而不是支付系统; 它是美国两大核心支付系统之一。 它是一个大额美元清算系统,其结算是通过另一个核心支付系统——美联储的RTGS系统完成的。

直接会员在联邦储备银行开立清算账户的同时也开立结算账户,他们自己也在联邦储备银行开立结算账户。 进行双边/多边连续净额清算,并于日终完成结算。

清算流程如下:

系统

1. 使用单一共享平台连接欧元区主权国家的 RTGS 系统。

2、各国央行负责确定哪些商业银行可以直接接入系统(已经接入RTGS,为什么各国央行还需要确定哪些商业银行可以接入系统?)

3、各国央行是一般银行机构的唯一准入渠道。 这确保了成员国中央银行能够继续监督自己的支付结算系统。

4、成员国中央银行在系统中设立专门的主账户,用于管理准备金、日间授信等,保证支付结算的顺利进行。

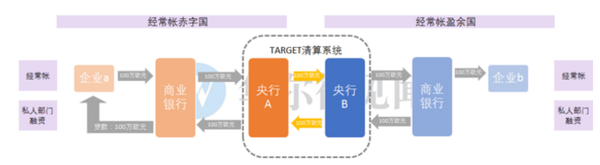

虽然系统规定每笔交易必须在同一天完成,不能形成隔夜债权或债务,但各国央行之间的后端记账处理并没有类似的规定。 可以用一个例子来说明容易导致不平衡的机制。 一家希腊企业为进口商品向一家德国公司开出一张支票。 德国公司委托德国商业银行向希腊银行(希腊企业账户银行)收款。 希腊商业银行将其持有的欧元体系储备转移给德国商业银行以完成结算。 不过,如果希腊商业银行准备金不足,无法从市场筹集资金,则只能通过希腊央行向欧洲央行申请“再融资”,所得资金将进入希腊央行开设的专门主账户。系统中的希腊银行。 此时,欧洲央行系统已经对希腊央行有了债权。 在制度设计上,欧洲央行只是总协调者,不承担净头寸风险。 欧洲央行将使用希腊央行的担保作为抵押品,并要求德国央行提供等量资金。 因此,德国央行在系统内对欧洲央行拥有债权,实现对希腊央行的间接融资。

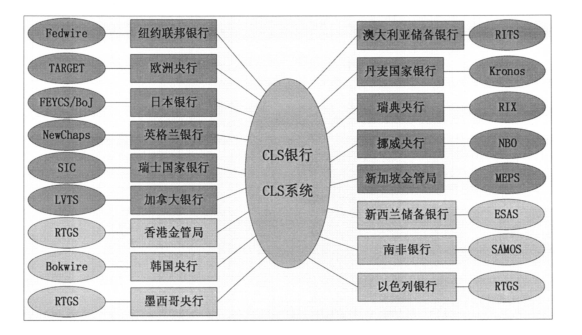

CLS

1、基于同步交割方式(简称PVP)的多币种外汇清算系统,可以消除风险暴露,降低风险,提高效率。

2、适用币种包括:美元、欧元、英镑、日元、瑞士法郎、加元、澳元、瑞典克朗、丹麦克朗、新加坡元、港币、新西兰元、韩元、南非兰特、以色列谢克尔,墨西哥货币绍。

3、外汇交易使用的两种货币必须是CLS适用货币,且交易双方必须是CLS会员银行。

4、CLS银行是CLS外汇清算的中介银行。 它在各个CLS货币国家的中央银行开设清算账户,并加入当地的RTGS系统,通过当地的RTGS系统完成各币种的清算以及空头头寸的资金筹集。

5、会员包括清算会员银行和第三方会员银行。 第三方会员银行与CLS银行没有任何关系,只能通过清算会员银行向CLS银行提交交易指令进行清算。 (另外两个头部参与者是清算会员银行的代理银行和第三方会员银行的代理银行,请参阅支付结算理论与实务P233,我不太明白他们的作用)。

2008年9月15日,雷曼兄弟破产,其关联交易引起市场极大恐慌。 CLS 依靠其强大的风险管理清算了雷曼兄弟的绝大多数交易,只有少数交易被撤销。 这表明CLS银行的风险管理体系已初步通过了市场的检验。

虽然雷曼兄弟是CLS银行的发起人之一,但雷曼只是CLS银行的用户会员。 雷曼在CLS银行的清算银行是花旗银行,因为雷曼的破产实际上是由花旗集团承担的。 风险。 这也对CLS银行的风险管理提出了新的挑战。 如果倒闭的不是雷曼,而是花旗这样的清算会员,其风险管理体系能否经受住考验,还有待验证。

跨境人民币清算模式

境内银行外汇业务传统清算方式

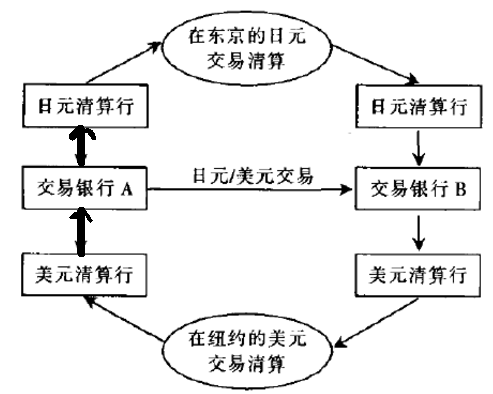

我国内地商业银行从事外汇交易使用的传统清算平台是代理银行平台,需要以各类外币清算代理机构为枢纽。 目前的做法是:对于每种外汇交易清算币种,各银行一般都会选择该币种的主清算代理银行,并开立外汇交易专用清算账户; 交易银行A与交易对手B达成外汇交易后,交易银行的外汇交易清算人员会向相应的外币账户清算银行发出标准化付款指令,指示其从清算账户中借记相应金额交易银行根据付款指令中规定的起息日和金额。 并于起息日及时向交易对方支付约定金额的货币。

如上图所示,假设交易银行A和交易银行B达成了卖出日元、买入美元的交易。 交易正式确认后,交易银行A的清算人员将向其日元清算行发送标准化付款指令,指示清算行根据指令中载明的信息记入该行对应的日元清算账户借方,并向交易对手报告交易情况。 日元清算银行在约定起息日支付约定金额的日元。 同样,交易银行B将指示其美元清算行在约定起息日向交易银行A的美元清算行支付约定金额的美元,同时,其日元清算行将支付日元收到后,交易银行A的清算行。 传入的日元也将记入相应的日元清算账户。

这种清算模式存在很大的清算风险。 交易银行A和交易银行B必须按照日元和美元各自的清算系统和清算时间要求进行外汇交易及相关清算。 交割日东京时间10:30(北京时间当日9:30)前,交易银行A通过其清算支付系统向交易银行B支付日元; 直到当天晚些时候它才会收到美国的付款。 美元。 交易银行B有充足的时间进行清算。 只需要在交割日北京时间21:00之前通过其清算支付系统将美元支付给交易银行A,银行即可提前收到日元。 。 也就是说,由于日本位于美国东部,因此日元的清算时间早于美元的清算时间。 支付日元的交易银行A不能同时收到应收美元。 这是由于外汇交易收付的时间差造成的。 这一差异导致已付款的银行在时间差内面临交易对手违约的风险,这就是现行方式下交易银行面临的主要外汇结算风险,即赫斯塔特风险。

人民币跨境清算

跨境人民币清算有两种模式:一是通过香港、澳门的人民币清算服务进行人民币资金跨境清算结算,即清算银行模式; 二是利用境内商业银行代理境外商业银行办理跨境人民币资金。 清算结算,即代理行模式。

清算银行模型如下:

1.香港、澳门清算银行在中国人民银行开立清算账户,作为直接参与者接入大额支付系统,具备与内地银行机构办理人民币资金划转的能力。 目前,香港的人民币清算行是中国银行(香港)有限公司,澳门的人民币清算行是中国银行澳门分行。

2.港澳人民币清算行与境外商业银行(即境外参加行)签订清算结算协议,为境外参加行开立人民币同业往来账户,为其提供人民币服务。

3.进口贸易项下,境内企业先将资金汇至境内结算银行。 境内结算银行通过大额支付系统将资金划转至香港、澳门清算银行。 香港、澳门清算银行向境外参加银行授信。 银行间往来账户并发出授信通知,最后由境外参加行将资金(以人民币或兑换成其他货币)发放给境外企业。 香港、澳门的清算业可以同时从事境外参加银行的业务,直接向境外企业支付资金。 、出口贸易项下,人民币资金划转按上述流程逆向办理。

四、人民币跨境流转信息由银行报送人民币跨境支付信息管理系统。

代理银行模式的基本做法如下:

1.试点地区开展国际结算业务的商业银行(即境内代理银行)与境外参加银行签订人民币代理结算协议,为其开立人民币同业往来账户,可以提供人民币购销、账户融资等服务。 境内代理银行也可以作为境内结算银行,为境内企业开立结算账户。

2.进口贸易项下,境内企业先将资金汇至境内代理银行,境内代理银行通过系统向境外参加银行发送付款指令,境外参加银行再将资金(人民币或折算成其他货币)支付至境外。 企业。 出口贸易项下,人民币资金划转按上述流程逆向办理。

三、人民币跨境流转信息由代理行或境内结算行报送人民币跨境支付信息管理系统。

中国银联卡跨境支付、清算、结算

中国银联、VISA及境外结算对照表:

银联卡跨境资金清算可分为境内卡境外使用资金清算和境外卡境内使用资金清算。

(一)境内卡境外使用资金清算。

首先,银联对银联卡跨境交易数据进行清算、联网,向境内发卡银行发送扣款指令,并将相关人民币资金划入中国银行(上海)的银联账户。 银联将外币头寸金额和清算数据报送中国银行(上海),根据当日外汇牌价购汇,并向中国银行(上海)向境外收单机构提供外币支付指令。 最后,中国银行跨境支付外币给境外代理行,境外代理行完成对各收单行的资金结算,境外收单行最终将资金结算给境外商户。

(二)境外卡境内资金清算