唯品富邦消费金融公司成立,唯品会、特步、富邦华一持股比例曝光

财联社|新消费日报(研究员梁友云)报道,天眼查信息显示,10月19日,四川唯品富邦消费金融有限公司(以下简称:唯品富邦)成立,法定代表人王益华,注册资本5亿元。

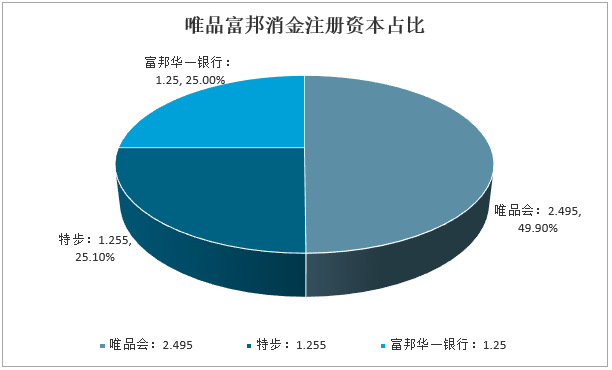

公司经营范围包括:发放个人消费贷款;接受股东境内子公司及境内股东存款;经批准发行金融债券;固定收益类证券投资业务等。股东信息显示,唯品会(中国)有限公司持股49.9%,特步(中国)有限公司持股25.1%,富邦银行(华夏)有限公司持股25%。

早在2020年9月30日,银保监会四川监管局就批准唯品会与富邦华谊筹备公司,今年9月1日正式获批开业,到现在才正式注册成立,拖了好几天,“鞋子”终于落地。

唯品富邦正式成为国内第30家持牌消费金融公司,此前,海尔、苏宁、小米、蚂蚁等知名企业也均已成立相关控股消费金融公司。

唯品会的财务抱负

据此前媒体报道,唯品会于2013年,即上市第二年就成立金融事业部。

随后几年,唯品会陆续推出针对小微企业和消费者的金融贷款产品,2016年,唯品会收购浙江贝富,获得支付牌照,2017年,唯品会成立国富人寿,进军保险业务,2018年,唯品会与富邦华谊银行宣布合作申请消费金融牌照。

唯品会CFO杨东浩当时表示,唯品会将形成“电商、金融、物流”三足鼎立的战略。当时,唯品会提供了“唯品花开”“唯品易贷”“唯品保险”三大金融服务。

2019年,唯品会宣布停止运营唯品会鲜花业务,并很快停止运营独立的唯品会财务APP。在此前的公告中,唯品会并未提及“大幅停产”的具体原因。

然而,我们在2019年年报的风险提示中提到,我们经营互联网金融业务的经验有限,若我们面临信用风险或互联网金融业务资产质量严重恶化,可能对我们造成重大不利影响。

财报中也提到,财务坏账风险始终存在,尽管公司已停止向客户及供应商提供贷款,以降低我们直接承担的信用风险,但这并不能完全消除所有潜在的坏账风险。

媒体报道显示,2016年至2018年,唯品会消费信贷业务计提坏账准备分别4360万元、1.218亿元、1.138亿元,不断膨胀的坏账压力正在挤压唯品会金融业务的利润空间。

在2019年主动收缩之后,唯品会年报不再披露互联网金融业务数据,而将其归类在“其他”项目下。

特步再涉足消费金融?

特步作为唯品富邦第二大股东,出资1.255亿元。

但这并不是特步第一次参与设立持牌消费金融公司,2014年兴业消费金融有限公司成立时,特步就投资9500万元,获得5%的股权,此后又多次参与增资。

据兴业银行年报显示,该消费金融公司2021年上半年实现营收38.69亿元、净利润10.24亿元,同比增长91.7%,位居同类公司第三位。开业以来累计发放贷款1600亿元,用户数超过1300万。

特步相关负责人对媒体表示,将按照监管要求,运用数字技术与金融科技,为消费者提供运用数字技术的金融产品,满足消费者多元化消费场景的需求。

不同于银行投资合作,唯品会是电商平台,富邦银行有零售和电商背景,特步是消费品牌,三大股东的运营都更贴近消费场景。

目前,唯品富邦招聘岗位主要有风控经理、信息技术风险经理、系统工程师、新媒体运营等。

除了金融,今年对于特步来说也是动荡的一年,最新收盘数据显示,在国货崛起的推动下,特步股价今年以来累计上涨逾175%,7月份更是一度上涨310%。

同时,特步还提前公布了第三季度中国区业务运营状况,公告显示,特步零售额较去年同期增长双位数,库存周转率约为四个月,维持25%至20%的折扣水平。

这次恢复金融业务,会不会一帆风顺?

2018年,在唯品会净利润略有增长的情况下,唯品会董事长兼CEO沈亚在战略会议上表示,唯品会将回归“特卖”策略,做自己最擅长的事情。

但电商的流量红利时代早已过去,从淘宝、拼多多到抖音、快手,消费者的购物选择越来越多,拉新难度越来越大,唯品会还在依靠微信平台引流,线下商场消费迟迟未能释放。

同时,唯品会的支付、保险牌照将于2021年到期,获得消费金融牌照后,该业务或将成为公司业务新重点。

虽然目前消费金融公司的运营模式与唯品会失败的小额贷款模式类似。冰鉴技术研究院研究员王世强表示,电商平台跨行业从事的金融业务,一般都与主业紧密相关,其主要目的是服务主业。一方面为消费者提供分期付款,促进消费;另一方面为商家备货提供资金支持。

但与之前不同的是,唯品会与富邦华一银行同为消费金融公司的股东,若能发挥银行在风控方面的制度优势,也将为消费贷款的经营提供支持,降低坏账风险。

行业竞争方面,苏宁消费金融公司注册资本6亿元,有自己的用户流量池;百度通过参股不同银行的消费金融公司,推出度小满金融品牌;今年刚成立的蚂蚁消费金融公司注册资本80亿元,花呗、借呗等都有自己的流量……更别提各大银行直属的消费金融公司,收费更低,早已走在行业前列。

唯品富邦注册资本仅为5亿元,在同类消费金融公司中排名垫底,在激烈的竞争中难以突围。