央行数字货币内测:技术研发中的测试内容,正式落地发行仍需等待

近日,一张央行数字货币在中国农业银行账户内部测试的照片在网上流传开来。有媒体查询获悉,上述测试钱包属实。

从网上流出的ABC数字货币钱包截图来看,显示的主要功能基本与银行电子账户的日常支付管理功能相似,还有网银电子账户的常用功能如“扫码支付”、“汇款”、“收付”、“触摸”等常用功能。

据悉,中文版的数字货币项目被称为“DC/EP”,即数字货币和电子支付工具。

针对央行数字货币内部测试,央行数字货币研究院近日回应称,目前在线DC/EP信息是技术研发过程中的测试内容,并不意味着数字人民币正式发行。

事实上,央行从2014年开始研究法定数字货币,数字人民币的研发正在稳步推进。在

前几天的推送中,我们报道了相关消息,文章评论区有不少读者对此发表了自己的看法。

有人担心不法分子会利用数字货币的名义进行网络诈骗;有人质疑央行数字货币会不会抢走支付宝和微信的“工作”;也有很多人担心自己手中的人民币会通货膨胀。

为此,有读者建议我们做一个相关的知识普及:

以下是关键点,请认真记笔记。

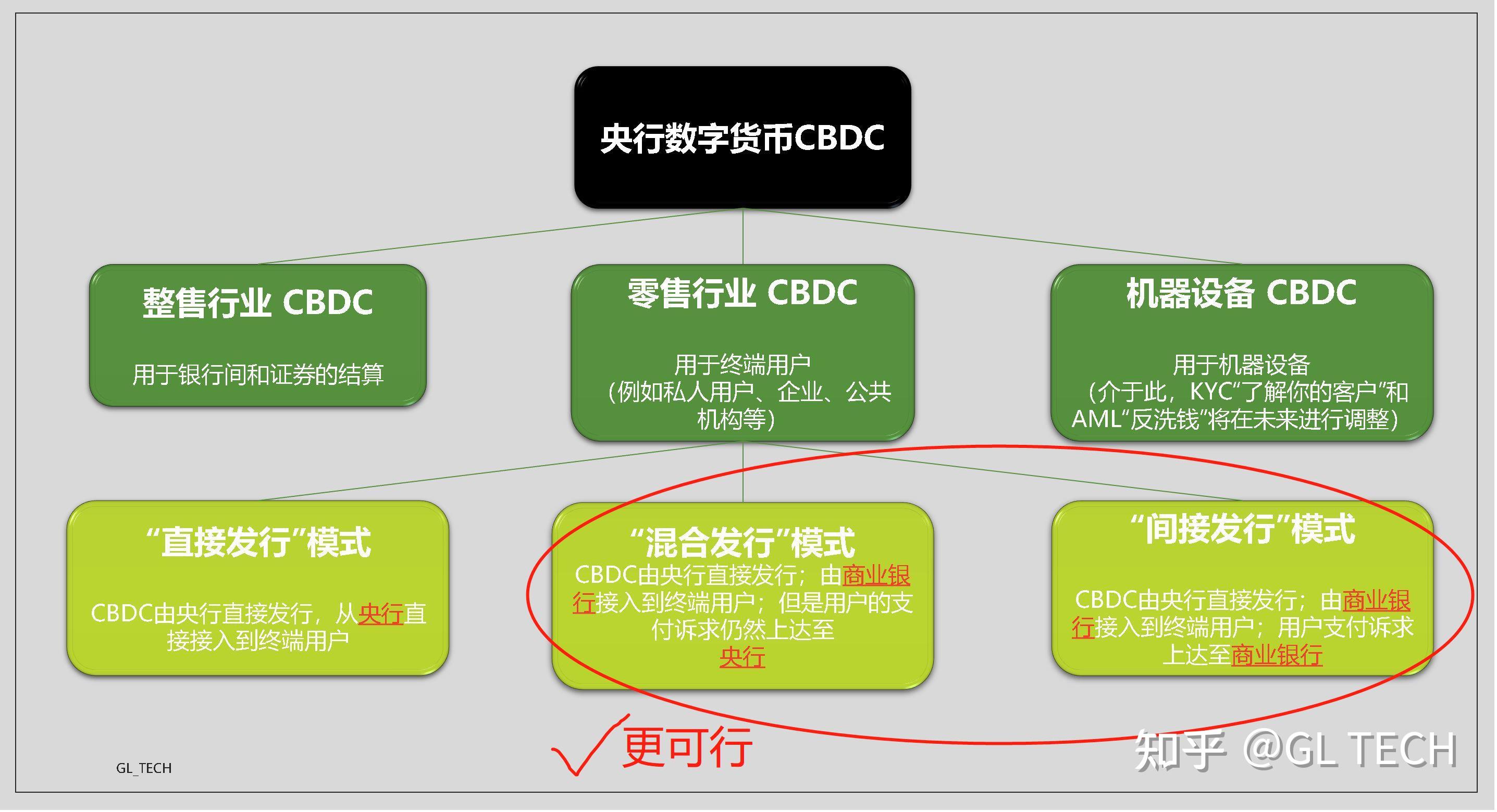

● 什么是CBDC?

说到数字货币,很多人会认为它们与比特币相似,但实际上两者是完全不同的。

简单来说,中央政府发行的数字货币是中央银行的负债,相当于人民币的电子版。也就是说,法定货币的载体已经从纸质形式转变为电子形式。而我们日常生活中常用的货币大多是纸币或硬币。

更重要的是,中国央行即将推出的数字货币有国家的信用背书,让数字货币的价值更加稳定。比特币等所谓虚拟货币,没有任何信用担保,货币价值的稳定性也无法保证,“切韭菜”已经司空见惯。

从使用场景来看,央行数字货币不支付利息,可用于小规模、零售、高频业务场景,与纸币无异。同时,它应遵守所有现行有关现金管理、反洗钱和反恐融资的法规。

此前,央行数字货币研究所所长穆长春对它给出了明确的定义,即“其功能属性与纸币完全相同,但是一种数字形式”和“具有价值特征的数字支付工具”。

● 微信和支付宝会被取代吗?

据业内人士分析,从消费者的直观体验来看,使用央行数字货币支付的方式与使用支付宝、微信等第三方支付工具没有太大区别。

但不同的是,央行数字货币可以在一定程度上打破支付行业的壁垒,比如支付宝和微信不能互相转账,但DC/EP可以存入银行,也可以放进支付宝和微信的钱包里。

图片来自:

而使用央行数字货币支付,成本是数字人民币,和花现金一样;支付宝和微信支付只是支付工具,通过这两个渠道,你银行卡里的余额被花掉了,或者刷信用卡了,所以央行数字货币不会对它产生影响。

当然,对于支付宝和微信来说,这也不是完全不受影响的。对于它们来说,央行数字货币的出现更像是对市场竞争对手的补充:

过去,无现金支付方式主要是支付宝、微信等第三方支付,但现在DC/EP也可以用于支付。

此外,值得一提的是,央行数字货币的法律地位和安全性都高于裕娥宝和微信

就像商业银行一样,如果有一天第三方支付公司破产,那么里面的人的资金也会面临风险,但央行数字货币却没有这些问题。

● 数字人民币有什么好处?可能存在哪些风险?

优点是发行成本低,交易更方便......

有资深业内人士表示,现代社会以人民币现金为基础的支付、交易和反洗钱越来越难管理,成本也越来越高。数字货币的发行可以有效解决上述问题。

同时,使用中文版数字货币支付时,无需绑定任何银行账户,摆脱了传统银行账户系统的控制。

此外,还需要考虑一些极端情况,比如在网络信号差的情况下,网上银行和支付平台的支付功能往往瘫痪,只有两种支付方式,一种是纸币,另一种是央行数字货币。

DC/EP不需要网络支付,我们称之为“双线下支付”,这意味着收入和支出都离线,可以进行支付。只要您的手机充满电,即使整个网络断开连接,您也可以付款。

因此,在没有互联网连接的情况下,只要两部配备DC/EP数字钱包的手机相互接触,就可以实现转账或支付功能。

但也可能存在一定的风险。

从目前来看,CBDC面临的最大风险是双重离线支付下的欺诈风险。在电子支付领域,存在相同资金被重复使用的问题,即“双花问题”。

例如,如果A的数字货币钱包里只有100元,由于电子数据的可重复性,A可以先把100元先支付给B,再支付给C,这就产生了欺诈风险。

从目前公开的专利来看,央行数字货币已经能够实现单线离线支付。但是,在大家关注的双线下支付场景中,目前的技术专利还未解决这种场景下的“双花问题”,因此需要等待未来更多的技术专利公开。

然而,“双花问题”并不是只能通过技术来解决的。目前央行已经规定,DC/EP只能用于小额零售场景,在一定程度上避免了“双花问题”造成的巨大损失。

点击放大下图,查看现有支付方式之间的差异:

图片来自:国泰君安证券研究

最后,大家关心:

● 数字货币的发行会引发通货膨胀吗?

央行发行的数字货币,从数字货币取代流通中的纸币和硬币开始,假设目前流通中的货币是100元,央行数字货币将以相同的价格取代100元。

为了保证央行数字货币不被超额发行,商业机构将100%的储备金支付给央行。换句话说,在发行数字货币时,中国人民银行首先将数字货币兑换给银行或其他运营机构,然后这些机构将其兑换给公众。

图片来自:中新社

总而言之,本次数字人民币封闭测试不会影响上市机构的商业运营,也不会对测试环境之外的人民币发行流通系统、金融市场和社会经济产生影响。现阶段,将在深圳、苏州、雄安、成都等未来冬奥场景进行内部封闭式试点测试,不断优化和完善功能。

据悉,央行数字货币将于5月以交通补贴的形式发放给苏州市襄城区区级机关、事业单位及直属企业职工。相关文件显示,苏州市襄城区4月要求区行政单位员工安装数字钱包,5月,其工资中50%的交通补贴以央行数字货币的形式发放。

此外,支付宝还参与了央行数字货币的技术和硬件研发、发行和支付渠道技术。

目前,数字货币还处于试点阶段,未来是否会全面应用,也不得而知。即使正式上线,也要经过磨合期才能渗透到人们的生活中。一个新的问题也出现了,那些不能使用手机支付的老年人呢?最后,我想请大家谈谈当今的电子支付手段,您如何看待央行的数字货币?