支付租金计入的会计科目及房屋租金支出的会计处理

2024-07-05

来源:网络整理

记录租金的会计科目有制造费用、管理费用、销售费用等。租赁是以一定的成本借入和借出实物的经济行为。出租人将其拥有的某项物品交给承租人使用。承租人由此获得该物品在一定时期内的使用权,但该物品的所有权仍归出租人所有。承租人必须向出租人支付一定的费用(租金)才能获得使用权。

房屋租赁费用,应当根据房屋的具体用途,记录在相应的会计科目中:

1.为生产产品而占用的厂房建筑物,可以计入制造费用;

2、用于业务管理的办公楼,计入管理费用;

3.用于销售的销售网点,记录在销售费用等项目内。

至于是否摊销,要看是一年以上的租金还是跨历年的租金,如果不是,那么可以摊销,如果是,至少要按年摊销,实践中比较规范的公司都是按月摊销。

如果租金是在1年内支付的,

借记:预付帐户

贷款:银行存款。如果支付的租金超过1年,

借:长期待摊费用

贷:银行存款。需按照实际受益年限进行摊销,即从实际受益年限开始的月份开始摊销。

摊销时,

借记:管理费用/制造费用/销售费用等。

贷:预付帐款/长期待摊费用。

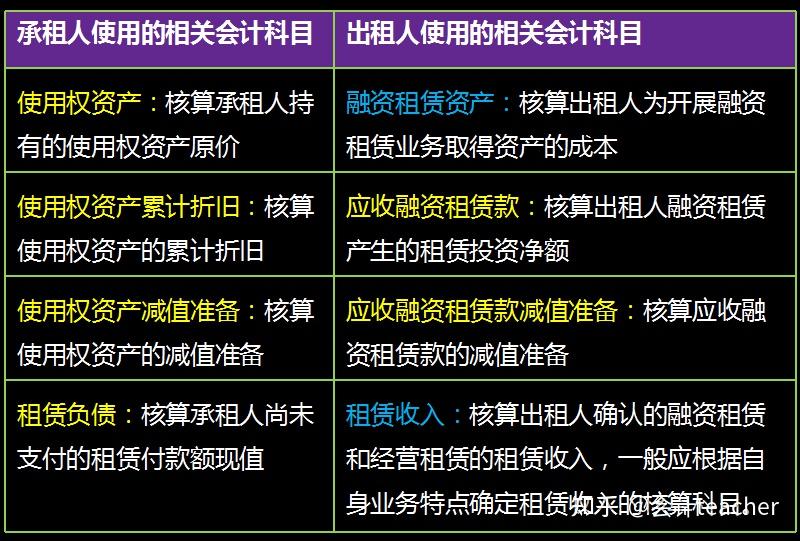

租赁会计是指企业租赁业务的会计处理。

租赁是出租人和承租人通过签订合同的方式约定双方的权利和义务,承租人向出租人租用特定资产,在特定期间内使用,并支付租金的行为。

传统租赁通常只涉及出租人和承租人两方,主要表现为融资。现代意义上的租赁是一种涉及多方的新型信用活动,通过融资实现融资目的。租赁的分类标准多种多样,各国的通行做法是按其性质进行分类。

根据是否转移与租赁资产所有权有关的全部风险和报酬,租赁业务可分为融资租赁和经营租赁;根据租赁资产的资金来源,租赁可分为直接融资租赁、销售人员租赁、售后回租、杠杆租赁和转让租赁。将租赁业务分为融资租赁和经营租赁是最基本的分类,也是会计处理中常用的分类。