中国有赞发布最后财报,营收下降亏损扩大,关键数字成宣传重点

出品 |

很可能中国有赞退市前发布的最后一份财务报告引起了业界的相当关注。

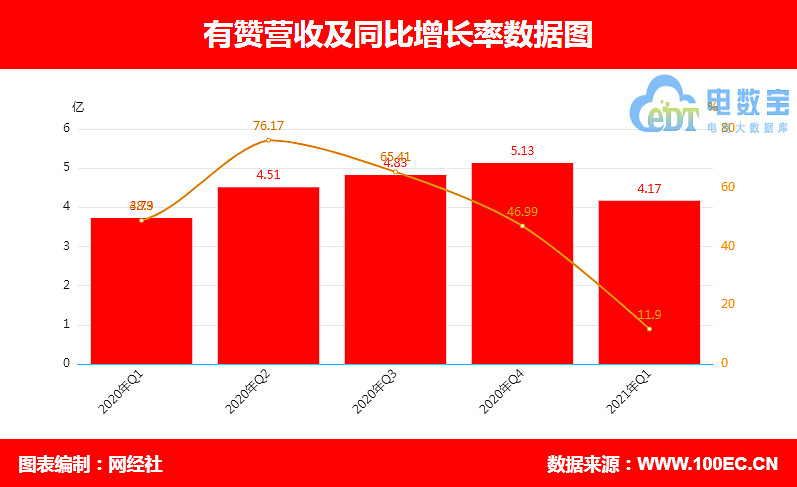

11月9日,在港交所上市的中国有赞发布2021年第三季度财报。

报告显示,有赞中国2021年1月1日至9月30日三个季度实现营业收入11.76亿元,同比下降9.88%。有赞前三季度经营亏损7.59亿元,较去年同期的经营亏损3.56亿元扩大;归母净亏损3.56亿元,同比扩大99.35%,基本每股收益-0.02元。三季度营收中,订阅解决方案营收7.4亿元,商户解决方案营收4.3亿元。

针对此报道,有赞重点提拔了几位关键人物。

比如在商家数量方面,财报显示,2021年前三季度有赞新增付费商家3.27万家,其中第三季度新增1.37万家,同比增长6%。

在线上销售方面,财报显示,有赞鞋服类商家在私域触达粉丝总数已达1.5亿,会员用户数同比增长超60%,其中会员用户贡献的整体销售额同比增长31%。在复购方面,会员用户年均复购频次达5次,平均订单金额同比增长68%,单个会员年销售额贡献同比增长超35%。

图/有赞2021年第三季度报告

近日,有赞发布董事会公告,表示将按计划对中国有赞进行私有化,并将有赞科技股权进行实物分配,同时撤销中国有赞的上市公司地位。

结合8月底有赞将退市中国有赞、与杭州有赞科技重新上市的消息,由于有赞目前正在办理新的上市手续,作为创始人的白娅或许将大部分精力放在了有赞科技上,因此并未召开三季报分析师电话会议。

不过,外界普遍关心的问题是,未来百亚若只是将商户解决方案和订阅服务打包纳入有赞科技的池子之中,这家新的有赞上市公司真的能拿出出色的业绩并推高其股价吗?

1.我为什么又亏钱了?

有赞作为第三方平台服务商,目前旗下拥有有赞微商城、有赞零售、有赞美妆、有赞小程序等SaaS软件产品,可通过微信、QQ、微博、快手、百度等多种渠道开店、聚客,帮助商家开店、营销、管客、获单。

这一直是创始人白芽最引以为豪的事情,在每一份财报里,他都会把这些业务收入分成三部分,分别是SaaS及延伸服务订阅费、商户解决方案的交易服务费,以及其他,比如自家商城的交易佣金等。

这份财报也不例外。

图/有赞2021年第三季度报告

可以看出,相较于阿里、京东、拼多多等电商巨头,有赞开创了另一种中国电商技术运营模式,即SaaS模式。

有赞早期“寄生”于阿里、京东、微信等各生态,通过为商家提供后台管理、开店、货品管理、线上供应链管理等软件服务,并向商家收取佣金获得最终盈利。

曾几何时,有赞商城想要成为微信、淘宝、京东商家开店的最佳第三方选择之一,然而在这份财报中,这些关键营收均出现了问题。

首先,无论是有赞科技还是有赞中国,SaaS订阅解决方案一直都是有赞的核心业务,这部分收入主要包括SaaS产品的订阅费,以及商家通过SaaS产品与消费者每发生一笔超过预设交易数量门槛的交易支付的云服务费。

截至9月30日,该业务收入达7.37亿元,占总收入近63%。有意思的是,有赞在半年报中披露,2021年上半年该业务收入达5.1亿元,占总收入约63%。

图/有赞2021年半年报

我们无法判断上述两个百分比数据是否存在问题。但从这些数据来看,无论有赞如何解释其用户数据在增长,如此“非常稳定”的收入结构恰恰说明有赞的业务遇到了相当大的麻烦。

据界面新闻披露的数据,有赞小店SaaS产品新增付费商家数量同比增长2倍,截至9月底占全部新增商家的43%。财报数据显示,截至9月底,存量付费商家数量约9.03万家,较6月底增长3%;期内平均每个商家销售额约80万,同比增长8%。

这给人们提出了一个疑问。

因为有赞SaaS产品新增付费商家数量相比去年增长了一倍,今年6月环比增长了3%;加上期内每个商家销售额达到80万,同比增长8%。一般来说,SaaS订阅服务是按照销售额占比来算的,也就是说销售额越高,SaaS订阅服务的收入应该越高,占总销售收入的比例应该越高。

但目前的情况是,有赞SaaS订阅解决方案收入占总收入的比重基本保持不变。

对此,有赞解释称,销售额下降是由于云服务成本减少所致。

但这一点并不明确,在2020年年报发布后,百亚公开表示2021年将加大对有赞云服务的投入,年报中明确指出“公司将加大对有赞云的投入,强化公司的云产品,如电商云、零售云和营销云等。”

严格来说,年报应该包含全年最重要的计划,但SaaS收入中云服务的成本却有所下降,这似乎与“重点投入云服务”的企业战略有些不符。

此外,有赞今年三季度的营销费用创下新高也是一个问题,除去4亿多元的销售费用,有赞截至9月30日的营销推广费用为6.87亿元,较去年同期的5.39亿元增长27.5%。

图/有赞2021年第三季度报告

有赞本季度营收较去年同期下滑9.88%,这意味着有赞今年在营销推广费用增加近30%的情况下,仅获得了不到去年同期92%的营收。

从这个角度来看,有赞付费用户数的增长,以及所谓新增付费用户翻倍的背后,是否存在问题?

2、渠道困境难破解

从财报中不难看出,有赞另一重要收入来源是商户解决方案。

与SaaS纯软件不同,在商家解决方案方面,有赞更注重通过流量为商家带来销售收入,进而实现利润分成。

2018年,有赞与快手达成合作,推出“短视频电商导购”解决方案。来自快手的数据迅速成为有赞业绩的亮点;2019年,快手为有赞中国贡献的GMV占其总GMV的40%。可以说,快手已经成为有赞最大的“增长引擎”。

这也是之前有赞能够对商户解决方案收取高额交易费用的重要原因,但问题很快就出现了。

一是,有赞科技的运营主体杭州有赞不具备互联网金融支付收款资质,因此自2月份起已停止了相应的互联网引流及支付业务,这给有赞商户解决方案造成了相当大的营收损失。

这个很容易理解,杭州有淘宝、天猫的优势,很多商家急需第三方流量提供商来引流,杭州有赞在当地有天然的优势,这也给有赞中国过去带来了巨大的收入。

第二,有赞拓展了不少流量渠道,但现在都遇到了问题,尤其是曾经被其视为“知己”的快手。随着快手在2020年开始打造自己的供应链体系,并持续推进“快手联盟”、拓展商家到快手门店,越来越多的厂商选择直接与快手签约,导致有赞与快手之间的交易量持续下滑。

基于VRF协议的图像/照片网络

在去年有赞的年中业绩会上,有赞CFO于涛提到:“今年上半年,我们观察到快手在努力做自己的电商交易闭环,结果来自快手的交易量不断萎缩。”

事实也确实如此,今年一季度,快手在有赞整体GMV中的占比已经降至20%。多家券商的研报也指出,预计到年底,有赞快手业务GMV占整体GMV的比重将降至10%-15%。

为了破解难题,摆脱渠道限制,有赞在2020年还新接入了斗鱼、知乎、小红书、虎牙、QQ小程序、支付宝小程序等渠道,截至去年底,有赞已接入十余家流量平台。

而且,预见到危机的白芽,去年6月率先收购了电商直播购物平台“爱逛”,想搭建自己的电商体系,通过有赞客的销量返利模式,连接主播和商家,进行产品推广和销售。

在2020年年中内部信中,白芽也曾以“爱逛”为例,说明直播电商正在蓬勃发展。他还自豪地宣称,有赞已经成为一家直播带货电商平台。

然后什么也没发生。

2018年到2020年,有赞商家的流失率均超过50%,2021年的数据尚未披露,但从业界认知和媒体获得的信息来看,远不止如此。

这意味着,所谓的存量付费用户对于有赞来说仅仅是一个数据,现在看来,这些用户中很多早已不再在有赞的平台上做生意,有赞也无法从这些用户身上获得相应的收入。

这也间接解释了为何有赞要比去年同期多花近30%的营销费用,却获得不到去年同期92%的营收。

这背后的原因很简单,有赞其实只是一个技术平台,本身并不具备能够帮助客户实现销售的流量,即便暂时获得流量,只要流量上去了,有流量的平台就会自己开店,绕过有赞去联系企业。

这成为了有赞遭遇的“僵局”。

3. 另类白乌鸦

在国内互联网巨头的圈子里,白芽一直是一个“异类”。

2017年,白芽在内部邮件中提到,有赞将深度对标全球最大交易SaaS产品,“在产品技术、GMV、营收上都要超越它”。

超越这一点,按照他的想法,中国SaaS行业的盈利路径基本是:三年投入,第四年微利,第五年把过去所有的投资都赚回来,第六年什么都不用做就能盈利。

有赞创立第六年,没有不费吹灰之力就赚到了钱,但却成功上市了;然而,上市三年后,别说不费吹灰之力就赚到了钱,有赞依然没有盈利,依然是“赔钱炒作”。

2021年前三季度,有赞研发费用4.71亿元,同比增长53.25%,发布企业微信助手、导购助手、CRM等重要产品及解决方案,以全渠道营销、导购分发、会员运营为三大增长板块,并希望有所突破。

但问题是,当下的SaaS服务赛道并不缺乏“领跑者”,除了微盟等老对手,微信也纷纷上线小店等功能,并借助视频号的热度推出直播任务,绑定大品牌客户,进一步蚕食有赞原有的市场。

巨头入局分蛋糕的焦虑感传导至有赞,迫使公司通过优化自身产品能力、提供更多增值服务来维系已有的大客户资源。

基于VRF协议的图像/照片网络

去年,百亚在给全体员工的内部邮件中表示,有赞服务的商家GMV很快将突破1000亿元,有赞将从一家SaaS型解决方案公司转型为一家为客户运营数据的智能服务公司。

但从目前来看,有赞的重点业务仍然集中在各平台商家,有赞似乎尚未解锁数据服务这项“技能”。

如今白鸦的大部分精力或将转移到“有赞科技上市”上,而对于他来说,这或许意味着放弃中国有赞这个看起来并不太好的上市主体,并可能给公司带来新的发展局面。

不过,从有赞科技的IPO申请材料来看,其商业模式与有赞中国如出一辙,或者说是“不同瓶装旧酒”或许更为恰当——即便有赞科技成功上市,除了部分自有商城业务会被从上市公司中裁减出去外,商户服务和订阅收入仍将是其主要核心营收来源。

问题是,目前有赞科技营收增速下滑、成本支出过大的问题仍未得到解决,即便有赞科技成功上市,也恐仍难以解决。

或许,白鸦现在应该认真考虑的,并不是如何带着有赞科技上市,而是能不能为有赞找到新的蓝海市场。

因为只有公司基本面正常,这家公司的资本市场表现才有可能如股东所期望,否则,如果公司连年亏损,即便改名重新上市,股价也很难上涨。

*文章中标题图片来自: ,基于VRF协议。