美国支付行业发展史:从基础奠定到快速扩张

美国支付行业发展史

第一阶段(20世纪60年代至90年代):第三方支付发展的基础奠定,Visa、、 等卡组织在这一时期相继崛起,当时消费者使用信用卡进行线下购买时,不需要输入身份证号码和密码,只需要签名验证即可。但这种支付流程对商家来说并不友好,客户支付时要收取2%-4%左右的手续费,一般支付费用由商家承担,而且要为卡准备一台POS机,成本不低,大概几百美金,商家也需要承担这笔费用。

第二阶段(1990年代至2010年代):第三方支付行业迅速扩张并成立,全球领先的支付服务提供商成立于1998年,总部位于美国加州,为消费者提供灵活的转账、支付或收款方式,也和一些电商网站合作,成为他们的支付方式之一。

第三阶段(2010年代至2020年代):移动支付扩张,Pay等发展。随着智能手机普及率的提升,非现金支付的快速发展,第三方支付公司开始将目光投向移动支付领域,并出现了阿里、腾讯等服务中小企业的第三方支付公司。其中,Pay只需要走近POS机、按指纹两个步骤,比支付宝、微信打开应用、扫码更简单。

阶段四(2020 年代至未来):数字钱包成为趋势,资金直接从消费者的数字钱包账户通过第三方支付机构转入商户的数字钱包账户,例如,用户可以从自己的银行账户、借记卡、或信用卡向账户中注入资金,直接用账户余额支付他人。如果账户余额不足,也可以直接用银行账户、借记卡或信用卡支付。

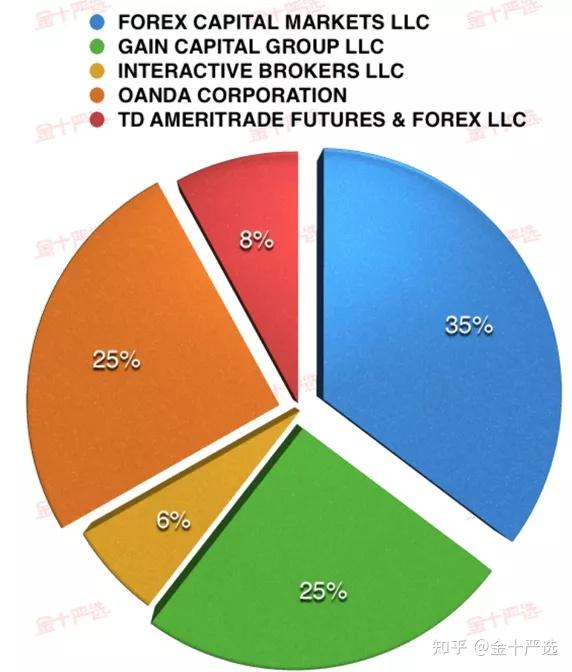

中美移动支付使用率对比

在美国,刷卡比手机支付更加便捷。信用卡是美国人最常用的支付方式之一,因为通过信用卡可以获得消费折扣、小礼品等优惠。再加上美国金融体系发达,信用卡还附带很多折扣和返利,对于大多数美国人来说非常实用。

同时,在中国,移动支付已经非常普及,由于我国的基站建设非常完善,依托网络的移动支付在中国有着良好的发展环境,因此在中国,人们更加习惯使用电子钱包进行支付,此外,中国的电子钱包还提供更多的功能,比如网上购物、转账、缴纳水电费等。

据悉,美国数字支付渗透率尚处于起步阶段,在线下场景中,电子钱包仅占11%,而在线上场景中,银行卡支付仍是主流,信用卡和借记卡占比高达21%,而电子钱包支付占比仅为51%,而电子钱包支付占比仅为30%。相比之下,中国电子钱包在线上线下两个场景都已成为绝对主流,占比超过一半。

可见,中美两国在数字支付方面还存在很大差异,但随着科技的发展和基础设施的完善,数字支付在两国都具有巨大的潜力和发展空间。

移动支付需求大幅增长,将会在全球布局吗?

但随着近年来疫情的发展,电子支付进一步支持线下环境下安全实体交易的需求大幅增加,是全球领先的第三方支付公司,业务覆盖全球200多个国家和地区,拥有超过2.86亿活跃支付账户,支持全球100多种货币。

高级副总裁John表示,他们将推出支付功能,以满足用户对于保持社交距离、线下交易安全、便捷的需求,二维码功能可以保证买卖双方交易的安全性和便捷性,买家只需要用钱包扫描卖家的二维码,即可完成非接触式支付。

QR码功能于5月19日广泛推出,用户可以在美国、英国、法国、加拿大和香港等28个市场使用。

中国移动支付全球化与人民币国际化

在美国移动支付巨头不断拓展全球版图之际,中国移动支付企业在全球做出了哪些努力?随着全球经济发展变化,越来越多的国家开始探索去美元化和人民币国际化的进程。具体如何?为什么中国在与俄罗斯、巴西、伊拉克、阿根廷等国的国际贸易中开始使用人民币和对方国家本币进行结算?

以上问题的答案,敬请期待《金科新视界》专栏的下一篇文章……

本文内容整理自5月17日高盾教育Neal老师的金融科技讲座《支付行业的战争:中美移动支付之争》,同学们也可以前往收听和扫码观看↓

《金融科技新视界》:围绕金融科技相关话题、热点事件撰写文章专栏,高质量硬核输出,让你增长知识、开阔视野。