明年 4 月 1 日起,扫码支付将限额,这些你必须知道

综合:明金网

资料来源:21世纪经济报道、新京报、每日经济新闻、易观国际

从明年4月1日起,我们在商场、餐厅、摊贩、菜市场等场所使用微信或支付宝扫码支付时,每天的总使用限额只有500元,因为这些场所使用的条形码基本都是静态的、不更新的,央行昨天发布的最新规定对二维码扫描进行了严格的限制。

风险分级及限额管理

12月27日,央行发布《条码支付业务规范(试行)》,同时发布安全技术、受理终端技术两项配套规范,上述规范将于2018年4月1日起实施。

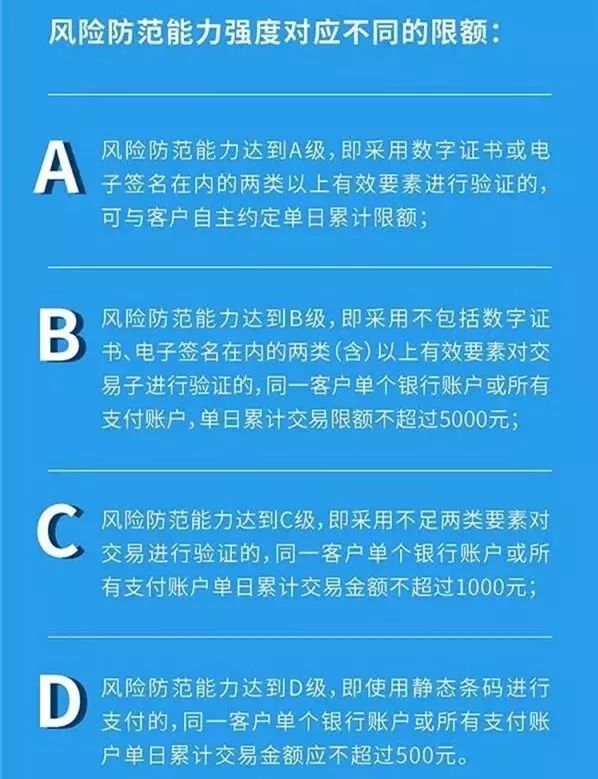

央行规定动态条码的风险防范能力从高到低分为A、B、C三个等级,动态码支付的安全性越高,交易限额也就越高。

风险防范能力A级:动态密码通过数字证书或电子签名等两种或两种以上有效要素进行验证,每日累计限额可由银行、支付机构和客户通过协议自主约定。

风险防范能力等级B级:采用除数字证书、电子签名以外的两个及以上有效要素(注:如指纹、密码等)进行验证。单个银行账户或同一客户的所有支付账户、快捷支付账户等。单日累计交易金额最高为5000元。

风险防范能力等级C级:使用2类以下有效要素验证的动态码支付,同一客户单个银行账户或所有支付账户、快捷支付每日最高累计交易金额为1000元。

风险防范能力等级D级:使用静态条码支付,无论采用何种交易验证方式,同一客户单个银行账户或所有支付账户或快捷支付每日累计交易金额不得超过500元。

微信和支付宝受损最为严重

值得注意的是,虽然未点名,但参照对象显而易见,央行相关负责人在回答记者提问时批评了为追求短期市场份额而采取“烧钱”、“补贴”等底线创新和不正当竞争的现象,并强调维护公平竞争的市场环境,促进行业健康可持续发展。

《规范》明确指出,提供条码支付收款服务或清算服务的,应当具备相应业务资质。目前,聚合支付方式繁多,一些提供聚合支付的机构变相从事“二次清算”,但缺乏风险防范。

《规范》还指出,支付机构不得从事或者变相从事基于条码技术开展的证券、保险、信贷、融资、理财、担保、信托、货币兑换、现金存取等业务,并于一天之内被叫停。

对于央行新规,腾讯和支付宝均表示,正在研究央行通知,将继续收集用户和商户的实际需求。

目前第三方支付行业呈现明显的双寡头格局,根据易观最新统计数据,2017年第三季度,支付宝占据移动支付市场的53.73%,腾讯占据39.33%,其余公司合计占比不足7%。

一季度移动支付工具活跃用户规模整体上升,腾讯继续位居第一,支付宝季度活跃用户规模达4.92亿,微信支付季度活跃用户规模达8.41亿。

总体来看,业内人士认为,新规对支付宝、微信两大支付巨头影响最大。融360金融分析师刘银平表示,新规实施后,有利于市场主体公平竞争,据称线下支付将无法再获得补贴、各类促销活动也将无法进行,但用户的支付账户将更加安全。

扫码支付风险仍需警惕

央行新规是从安全角度进行协调和监管的,目前暴露出的诸多风险仍然值得警惕,主要有以下几方面风险需要关注和防范。

1、静态条码被替换,商户无法收款:静态条码由于其自身的属性,很容易被不法分子替换。

2、利用支付码伪造生活费:付款催收、交通罚单等应用场景。

3、条码中植入木马病毒程序,扫描后客户资金被盗或个人敏感信息被窃取:客户一旦误扫描此类条码,手机可能被感染病毒或被他人控制,导致账户资金、个人敏感信息被盗,存在信息泄露等风险。

4、诱骗消费者发送支付码后,迅速实施诈骗交易:犯罪分子利用部分消费者不熟悉支付码、收款码具体功能的特点,以金钱或物质奖励、折扣等方式诱导消费者向其发送支付码,并迅速实施诈骗。

5、假冒网店发送支付码进行支付诈骗:在网络购物过程中,有些不法商家在购物平台监控之外,欺骗消费者通过扫码付款。

6、利用小礼品等奖励诱导消费者扫描二维码注册,变相收集个人身份信息用于其他非法用途。

对于央行的限量规定,有专家分析称,目前市场统计数据显示,条码支付业务量的95%都是单笔500元以下的小额交易,2017年上半年单笔平均交易金额在100元左右,因此央行的限量要求基本满足了用户日常生活中便捷支付的需求。

尽管如此,由于一天内所有静态扫码支付总金额不超过500元,包括路边买早餐、菜市场买菜、超市买东西等,因此仍有不少用户觉得不够用。

为了让大家更容易理解,央行微博账号制作了一个简单明了的图表,大家一眼就能看懂: