六种常见贷款还款方式解析,哪种适合你?

贷款还款方式多种多样,选择合适的还款方式可以一定程度上减轻借款人的还款压力。

有些朋友会问:贷款还款方式具体有哪些?每种方式有什么优缺点?哪种方式适合自己?

今天,我就来为大家详细讲解一下六种常见的贷款还款方式。

贷款还款方式一:等额本金偿还

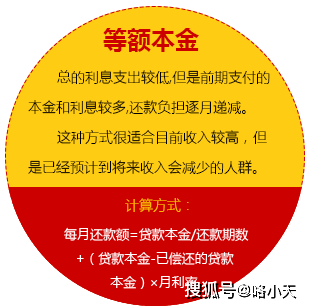

等额本金偿还法是指在还款期内将贷款总额平均分配,每月偿还当月剩余贷款的等额本金和利息。此类贷款可以提前还款。

计算公式:

每月还款额=(贷款本金/还款月数)+(本金-累计还款本金)×月利率

例如:借款50万元,10年还清,年利率7%,月利率0.5833%,则第一个月的还款额为:(50万元/120个月)+50万元×0.5833%=7083.2元,其它依次类推。

适用范围:

等额本金还款方式前期还款压力较大,适合收入较高或者有提前还款意愿的人群。

·优势:

(1)前期月还款额较高,总利息支出相对较低;

(2)贷款按月偿还,贷款余额不断减少,贷款风险不断降低。

·缺点:

(1)前期月还款金额较高,还款压力大;

(2)每月还款金额不同,不易记忆。

贷款还款方式二:等额本息

等额本息是指在还款期内,每月偿还的贷款金额(包括本金和利息),与等额本金还款是不同的概念,虽然开始时每月的还款额可能低于等额本金还款法,但最终支付的利息会高于等额本金还款法。此种方式允许提前还款,是银行经常采用的方法。

计算公式:

[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

例如:借款50万元,10年还清,年利率7%,月利率0.5833%,则每月需还款额(包括本金和利息)为5805.4元。

(1)首月计算的利息也是2916.5元,首月只需偿还本金5805.4-2916.5=2888.9元;

(2)第二个月利息计算依据为上个月本金余额,即50万-2888.9=元,第二个月应支付利息×0.5833%=2899.6元,即第二个月需偿还的本金为5805.4-2899.6=2905.8元。

依此类推,按等额本息还款方式,10年总还款额约为69.67万元,支付利息总额为19.67万元。

适用范围:

本息等额偿还,直至还清,且每月偿还贷款额相同,适合国有企事业单位职工等收入稳定的借款人。

·优势:

(1)每月还款金额固定,容易记忆;

(2)利率逐月下降,借款人还款压力逐步减轻。

·缺点:

(1)与等额本金还款法相比,每期偿还本金较少,支付的利息总额较高;

(2)每月需偿还本金,资金利用率低。

贷款还款方式三:等额本息

等额本息在某些情况下可能被称为等额本息,但计算方式完全不同。等额本息的所有利息计算都是全额计算。将贷款本金和贷款期间需要支付的利息除以还款月数,每月偿还固定的本金和固定的利息。

这种还款方式下,由于前期支付的利息低于实际使用的贷款利息,所以借款人一般不允许提前还款,如果提前还款,则会被收取额外的利息。

计算公式:

每月还款额=贷款本金×[月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

我们以贷款50万元为例,期限为一年,月利率1.5%,年利率18%,每月本息相同,每月还本付息50万元/12个月=元,还款利息为:×1.5%=7500元,每月还本付息+7500=元。一年后总还款额为59万元,总支付利息为9万元。如果是10年,光是利息就要90万元,比等额本息和等额本金都要高很多,目前用这种方式的人很少。

适用范围:

主要用于现金流入持续、现金分布基本均匀的行业和借款人,补充营运资金、增加库存,如商品流通业、服务业、加工制造业等。

·优势:

(1)贷款按月偿还,贷款余额不断减少,贷款风险不断降低;

(2)对于借款人来说,可以避免一次性还款的巨大压力。

·缺点:

(1)对于借款人来说,随着贷款逐渐偿还,所用的资金越来越少,资金利用率不高;

(2)一般来说,此类贷款不能提前还款,借款人即使拥有充足的资金也必须使用贷款,增加了借款人的成本,降低了信贷资金使用效率。

还款方式四:按月付利息,到期偿还本金

借款人每个月仅需支付贷款所需的利息,贷款到期时一次性偿还本金。

计算公式:

每月还款额=贷款本金×[月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

继续举例,贷款50万元,年利率14.5%,期限一年,还款方式为按月付息,到期偿还本金,则每月需支付的利息(按30天计算)为:×14.5%÷×30=5959元。贷款到期,借款人将偿还50万元本金。

适用范围:

按月支付利息、到期偿还本金的还款方式适用于短期贷款,适合没有现金流或现金流很少的借款人。

·优势:

(1)借款人每月仅需支付利息,前期还款压力较小;

(2)贷款到期后,借款人偿还本金,资金利用率高。

·缺点:

贷款到期时,借款人需要一次性偿还本金,还款压力很大。

还款方式五:按月付息、按季还本

借款人每月偿还贷款利息,每三个月偿还本金,这种还款方式与按月还息还本方式的区别在于还本金的时间。

计算公式:

每月还款额=贷款本金×[月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]

我们以贷款50万元为例,贷款期限为一年,年利率为14.5%,还款方式为按月付息、按季还本。同样,每月需支付的利息(按30天计算)仍为:×14.5%÷×30=5959元。借款人分四期偿还本金,每三个月需偿还一次:÷4=元。

适用范围:

按月支付利息、按季度偿还本金的还款方式可以为借款人预留更多的还款时间,适合种植、养殖等有周期性产出的行业。

·优势:

还款间隔较长,借款人有更多时间准备偿还本金。

·缺点:

(1)与按月还款方式相比,贷款风险较高;

(2)还款期限固定,有时可能与预期现金流入不一致。

贷款还款方式六:一次付息,到期偿还本金

又称到期一次性偿还本息,是指借款人获得贷款后一次性偿还利息,贷款到期后一次性偿还本金。

计算公式:

到期支付的本息金额=贷款本金×(1+年利率)

若贷款50万元,贷款期限为一年,年利率为14.5%,则到期一次性偿还本息为:元×(1+14.5%)=元。

适用范围:

适合短期贷款。

·优势:

(1)资金利用率高;

(2)借款人无还款压力;

(3)对贷款机构来说,部分资金可以回收利用。

·缺点:

(1)对于借款人来说,贷款成本较高;

(2)对于贷款机构来说,由于借款人要在贷款到期后才偿还本金,因此风险相对较高。

还款方式是不可忽视的一点,选择得好,会为以后的贷款还款铺平道路,所以借款人在选择还款方式的时候,要从自己的实际情况出发,选择适合自己的还款方式,节省一些贷款成本。