国内支付机构风控安全难题破解,资损率降至千万分之一以下

国内支付机构,例如支付宝、财付通等作为用户最常用的支付工具,其资产损失率已降至千万分之一甚至更低。

撰文 | 项曦

出品 | 支付百科

风险控制与资金安全是世界范围内的一大难题。没有绝对的安全,但如何将资金损失率等风险控制指标控制在极低的范围内,是全球领先支付机构一直在解决的问题。从2017年人民银行要求发布的各支付机构风险公告来看,我国支付机构在这一领域走在了前列。

第三方支付机构创新发展的速度、深度和广度业界有目共睹,不断提升的交易效率、不断提升的客户体验、不断拓展的交易场景让第三方支付达到了前所未有的高度。

从今天来看,效率提升背后不断提升的创新与数字化进程进步,不仅对人类社会的物质与价值交换产生了积极影响,但其另一面——交易风险也已凸显。

由于近年来电信诈骗、洗钱等违法因素的出现,监管机构对支付机构的风险管理越来越重视,原本隐藏在各机构“后厨”里的风控技术也开始向公众透明化。

01

主流支付机构风险及损失数据曝光

根据中国人民银行发布的《非银行支付机构互联网支付业务管理办法》,各非银行支付机构应于每年1月31日前报送上一年度发生的风险事件、客户风险损失及赔偿情况、客户风险损失及赔偿信息、客户风险损失及赔偿信息等,并将投诉数量及类型、投诉处理比例、投诉处理速度等在网站上公布。

目前,财付通(微信支付)、支付宝、网银(京东支付)、合众易宝(抖音支付)、快手、乐刷、瑞银、现代金控、银联商务、拼多多、华为支付、随行付、通联支付、环迅支付、众付、银盛支付等持有支付牌照的公司均已在各自官网公布了相关数据。

风险是指在特定场景下和特定时期内发生损失的可能性,或人们在特定时期内期望达到的目标与实际结果之间的差距。

金融业自诞生以来就与风险共存,风险控制是指风险管理者为消除或减少风险事件发生的可能性,或风险控制者为减少风险事件造成的损失而采取的各种措施和方法。

“风险事件”经常与风险因素相混淆。风险事件指导致风险的直接原因,而风险因素指导致风险的间接原因。

如果在湿滑路面上因下雨发生车祸,造成人员伤亡,那么车祸就是造成人员伤亡的直接原因,属于风险事件,而下雨天则是间接原因,属于风险因素。

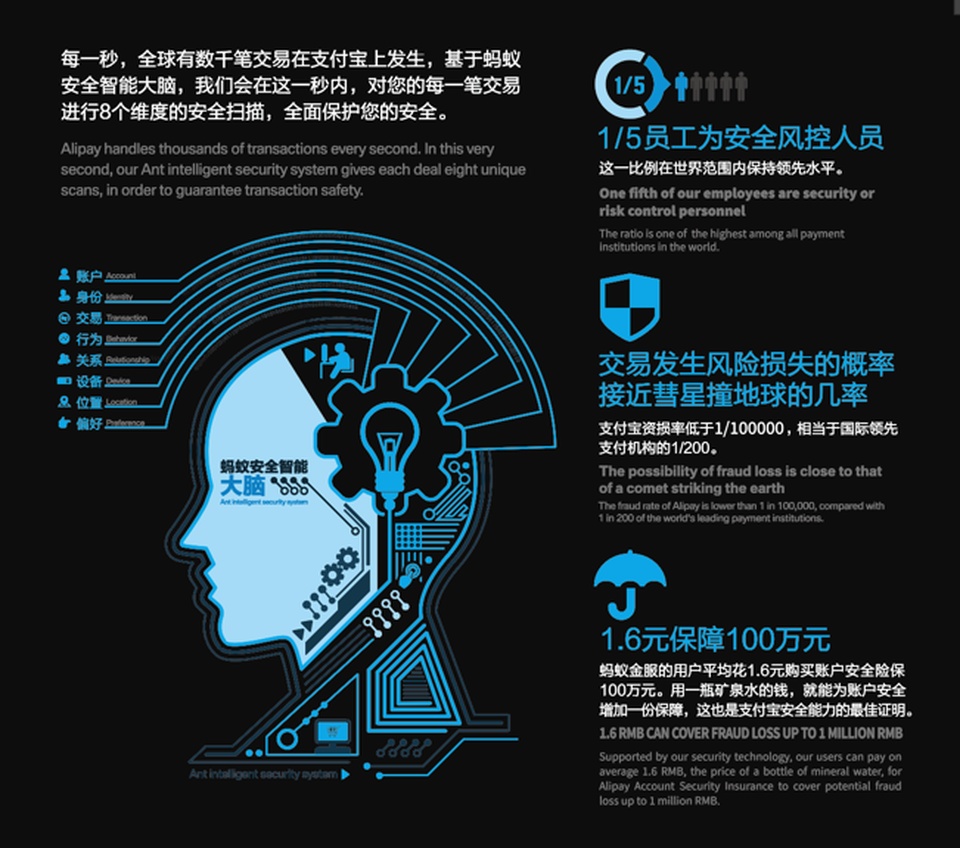

从风险事件、客户风险损失及赔付等信息可以体现出各支付机构的风控水平和能力,国内支付机构如支付宝、财付通等作为用户最常用的支付工具,损失率已经降到千万水位的十分之一甚至更低。

我国支付机构的风控和安全水平已远超国际领先支付平台。

年度财报公布的四个季度亏损率

在交易过程中,支付行业常见的风险涵盖商户风险、洗钱风险、系统风险,以及拖库、洗库风险等一系列涉及黑色产业的攻击手段。

支付的核心是满足用户需求,如何快速、安全地履行用户信任是支付的基础,将支付机构的风险控制在极小的范围内也是世界范围内的难题。

十多年来,中国的支付机构从未停止在该领域的技术探索,甚至已经超越了全球领先的支付机构,他们是如何做到的呢?

02

数字时代,安全是人工智能与人工智能之间的博弈

以蚂蚁集团旗下的支付宝为例,超低资产损失率背后的风控技术通过智能化实现了技术飞跃。

随着互联网、大数据技术的引入,风控已经成为一个交叉学科,机器学习、深度学习、规则推理、随机森林……光是这些名词就足以吓跑风控专家。

风控关乎安全,为何也关乎AI?

当代的黑灰产业已从早期的漏洞技术研究,发展到新型智能技术的运用,如人脸识别、短信验证等新型用户验证方式,不法分子利用AI换脸、手机嗅探等手段实施支付交易诈骗,风险愈发猖獗。

早在七八年前,支付宝在日常应对黑市攻击的过程中,就发现了人工智能的踪迹。

过去,行业关注的目标是“数字化”背后的风险及应对,而很少关注“智能化”背后的风险,这是因为行业普遍认为人工智能技术在风控、安防领域的应用还比较有限。

目前,越来越多的黑灰产业团伙将AI等新技术运用到拉皮条、诈骗等违法犯罪活动中,例如利用AI工具操控大量账号进行违法操作、利用AI换脸技术试图绕过人脸识别认证等等。

俗话说魔鬼高一尺,路高十丈,风险防范不仅要与时俱进,更要有前瞻的眼光和安全理念。

对抗“智能”的风险,需要“智能”的手段,这也是“可信AI”技术快速进入风控领域的驱动力。

蚂蚁集团从2015年开始研究可信AI技术,2020年,由蚂蚁集团编制的智能风控技术国际标准发布,标志着中国科技公司领先的AI风控技术得到国际认可,这也意味着蚂蚁集团正在全球范围内推广这套智能风控安全体系。

可信人工智能技术要求人工智能技术要具有可解释性,帮助人类理解和信任其决策;具有鲁棒性(),抵御黑色产业的攻击,保证计算和决策的稳定和高效;具有保护隐私的能力,以满足社会和公众对于个人数据资产保护的需求;要具有公平性,强调决策结果的公正性,同时注重技术背后的社会责任和伦理治理。

全球专利权威机构IPR发布的报告显示,截至去年8月,蚂蚁集团拥有全球最多的“关键人工智能安全可信”专利。

智能风控已经成为现代支付机构乃至金融领域的主流选择,数字化时代,安全已经成为人工智能与人工智能的较量。

去年,蚂蚁集团公布了新一代风控体系,名为“蚂蚁金服风控”,这套体系由“互动风控”、“多方安全风控”、“智能决策”、“全图谱风控”和“端云协同风控”五大技术组成部分。

“全图风控”技术利用“图谱技术”预测风险变化趋势,将风险遏制在“摇篮里”,该技术在打击电信诈骗方面具有积极意义。

通过“多方安全风控”实现不同公司、不同平台之间的风控协同。

“端云协同风控”就是协调用户端和云端之间的风控,保障用户数据的安全,具体来说,以往终端数据需要上传到云端进行计算,在“端云协同风控”的支持下,数据计算将直接在终端上完成,云端主要工作是决策。在这种模式下,用户的敏感数据依然掌握在用户手中,尽可能避免了信息上传过程中被攻击的风险,云端的计算压力也得到了减轻。

在新一代风控体系下,AI大脑原来基于专家经验的决策过程,转变为“智能决策”,对风险的响应速度达到毫秒级,并具备自学习、自适应能力,能不断自我更新,提高智能系统的抗攻击能力。

面对未知风险,“互动风控”也能大有作为,以往我们主要应对已知风险,无法防范,而“互动风控”可以主动应对,比如电信诈骗,AI机器人会根据双方沟通,捕捉关键信息,采取反诈骗措施,保护潜在被骗资金。

03

风险控制趋势:由被动防御到主动对抗

很多人认为,市场开拓、产品创新、品牌营销等都属于企业商业化的“主动技能”,风控业务则属于“被动防护”。

这是一个误区,传统安全往往依赖于已知的风险模式,风险发生后才知道如何防范,这也使得安全风险控制常常处于“被动防御”的态势。

风控的作用不能是“出了问题再处理”,如果风控没做好,造成较大的资产损失,支付机构是要赔偿的。比如之前某家支付机构的充值业务出现漏洞,用户篡改数据,充值流量、话费,造成了几亿的损失,这些损失是无法挽回的,公司要自己承担。

千里之堤,溃于蚁穴,体系薄弱的商户、支付公司,都可能因为一次风险事件而轰然倒下。

安全必须从静态的被动防御转向动态的主动对抗,特别是金融安全。

蚂蚁有一款名为“叫醒热线”的互动风控产品,当用户被骗子诱导转账时,AI机器人就会向用户发出来电提醒。

该产品的AI机器人充分进行并学习了诈骗犯罪分析判断,能够捕捉用户通信中的关键信息并采取恰当、有效的反诈骗劝阻语言和措施。

04

支付机构的长期争夺战

过去不少支付机构注重商户拓展和产品创新,忽视风险防范;注重外部营销,忽视内控体系建设。

如今,随着科技的飞速发展,黑灰产业等不法集团在客户身份识别、交易验证的安全方面面临新的压力和挑战。

风控不仅仅是一道“挡箭牌”,也体现了一个支付平台对技术创新、稳健安全运营的态度。

无论是“魔高一尺道高一丈”,还是“道高一丈”,这都将是一场长期的较量,支付机构作为我国金融科技产业的基本脉络,必须做好技能升级、风控创新、打持久战的准备。