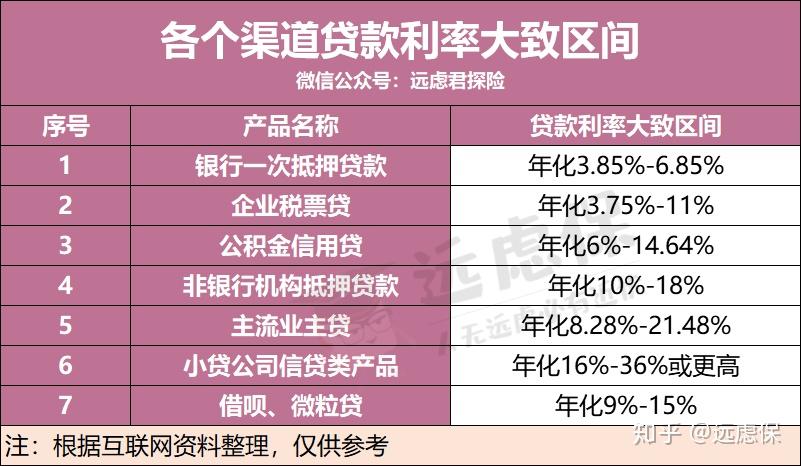

支付宝借呗、微信微粒贷:每一笔借款、还款记录都在征信清单里

相信很多人都用过支付宝的借贷,还有微信的微信小额贷款。

只需输入您想要的金额,然后输入您的密码。

等待1分钟,你就会收到短信提醒你钱已经到账,之后你就可以随意购物了。

不得不说,借贷的利率比较正常,也比较正规,非常适合手头拮据的年轻人。

但是,但是这非常重要!你可能不知道:

我来跟你们明确一点,支付宝借贷、微信微粒贷的每一条借贷及还款记录,都是在信用报告名单里的!!

以前以为逾期了才会上征信,去年因为要申请一笔大额贷款,就去银行自助征信机查信用,看到前面好几个人把身份证放进去,人脸识别,四五页就出征信报告了。

前面那个人好像没有信用卡,也没有信用记录,只打印了一页基本的个人信息。轮到我的时候,打印机嘟嘟嘟地响了好久。天呐,竟然打印了35页!很详细,记录了我过去五年来每个月信用卡的还款金额和时间,还记录了是否逾期。信用卡部分结束了,最后有一个结论:这个账户有xxx条履约记录,并且有0条违约记录。

无论这些小额贷款产品有多好,归根结底它仍然是贷款,最终都会记录在央行的信用报告中。

就在近日,知乎上有人反映支付宝借贷影响到他的房贷。

据他介绍,他以为信用贷款不会影响自己的信用,就借了1万元,结果贷款银行马上就打电话给他,说他的信用记录里有一笔“经营性贷款”,虽然已经还清了,但这笔贷款也有可能过不了审核。

现在,关于微信、京东、支付宝借钱是否会对信用报告产生影响的说法很多,今天启人就来告诉你什么情况下会记在信用报告上,以及在信用报告中是如何显示的。

之前有一场小风暴:

苏宁金融的“人星支付”曾经将每一条信用记录都上报到信用报告,哪怕你用人星支付买了一袋盐,都会上报到信用报告(当然,现在已经更新为每月上报一次)。频繁使用,就会产生大量的信用记录,也就是俗称的“信用浪费”。

对于一些审核严格的金融机构来说,看到这么多的记录可能会让他们认为你的财务状况不佳,从而影响你将来的贷款申请。

为什么用小额贷款,没有逾期,就会被歧视,还会扣分?而经常用信用卡,就可以加分呢?

不是对小额贷款产品的歧视,而是跟你每次借小额贷款的金额有关,如果你每次只借50、500,给审批贷款的银行留下的印象是你理财有问题,甚至50、500都需要借钱?跟信用卡的区别在于,你用信用卡来消费,虽然透支不同于贷款,你用的越多,你的履约记录就越多,这可以证明你是个诚实的人。

支付宝借呗/京东金条/微信

这三款产品与花呗、白条不同,是真正的现金贷。

借现金属于小额贷款,肯定会被报告给你的信用局。这是借北的官方解释。

借贷是蚂蚁小贷旗下的一款消费信贷产品,申请到的额度可以转入支付宝余额,就像银行贷款一样,可以提现,这点不同于花贷,花贷的额度只能用于消费,不能转账提现。

所以严格来说,花呗不算网贷,借呗算是网贷。

每次借钱,信用报告上都会出现一条记录。(即使还清了钱,记录也不会消失。)

包括:

从2018年1月百行“信联”成立以来,这些信用信息是人人共享的,每一家你授权的银行、金融机构都可以查看。

也就是说,你欠支付宝的钱,腾讯知道;你借腾讯的钱,京东也知道。

其实,芝麻信用、小白信用、腾讯信用只是这三家公司的信用体系。

在它们之上,还有央行最高信用报告。(不在央行信用报告覆盖范围内的互联网金融机构,均在信用社覆盖范围内)

目前支付宝给你的芝麻信用分也是参考了央行的征信信息。

央行信用报告主要记录三类信息:

1. 信用记录(您的银行账户和资金状况)

2. 公共记录(是否已被法院执行,是否是赖账行为)

3. 检查记录(谁查看了你的信用报告、何时查看以及查看了多少次)

让我给你展示一下真正的信用报告是什么样的。

从上图中我们可以看出:

清楚地记住你的财务状况。

那么,央行的信用报告为什么会影响贷款呢?

道理很简单,刷信用卡越多,越有钱,借小额贷款越多,越穷。

银行当然不会借钱。

在“央行征信”之前,你在支付宝借的钱越多,还的钱越多,你的信用就越好。

但随着央行征信的出现,你从不同银行借的钱越多,你的还款能力就越弱,风险也就越大。

这一“拆东墙补西墙”的伎俩一下子就被识破了。

目前对于“什么情况银行会拒绝放贷”并没有具体的标准,各银行会根据审核流程自行判断。

全国没有统一标准,各家银行都会根据自己的资金额度制定地方政策,比如四大银行资金实力雄厚,即使你经常用小额贷款,只要你没有逾期,他们还是会给你房贷、车贷。

但影响贷款发放的因素只有三个:

1.借款记录(甚至还款记录)是否过多?

2. 你是否经常检查你的信用报告(这意味着你想借钱但你对自己没有信心)

3. 有多少家银行检查过你的信用报告(说明你经常授权银行,有多笔贷款)

但是国家政策收紧的时候,就要尽可能的把一部分贷款申请者砍掉,所以尽量找那些有破绽的:两个申请者,一个只用信用卡,一个用信用卡和小额贷款,当然会优先考虑只用信用卡的;两个都用信用卡,一个每个月消费几万,没有逾期记录,一个没有逾期记录,每个月只消费几百,自然是每月消费额度大的那个会通过。至于一些地方小银行,资金有限,可能不管国家政策是否收紧,都会按照后者的情况来筛选申请者。

支付宝花呗/京东白条

花贝/白条虽然看上去与以上三种产品类似,但它们都可以用来买东西。

但它们有本质上的不同。

说白了,花呗/白条只是一个消费分期产品,它并不是金融机构直接提供的小额贷款,而是阿里、京东等平台提供的小额贷款。

所以只要你不要走得太远,它就不会出现在你的信用报告中。

如何检查你的信用状况

最简单的方法就是到这个网站(),搜索您所在地区支持查询的银行,然后直接前往。工作人员会帮助您。

当然你也可以自己上网查一下。

打开(),点击右上角的注册。

然后登录并申请信用信息。

选择底部的个人信用报告。

等待24小时,系统将生成信用报告。

但需要注意的是,自建信用报告与银行贷款的信用报告并不相同。

每次您进行查询时,您的信用报告上都会留下一条记录。

只需检查一次,不要检查多次。

消除逾期等负面信息

最后,如果逾期缴费是你个人造成的,那么只能等逾期行为消除之后五年,逾期记录才会自动消除。

当然,有信用记录并不一定意味着信用记录不好。

目前银行放贷并不是根据你的记录,而是根据你的综合情况,也就是说如果你正常使用信用卡,偶尔用网贷,并且正常还款,银行流水良好,银行的综合考虑是不会对你贷款产生影响的。