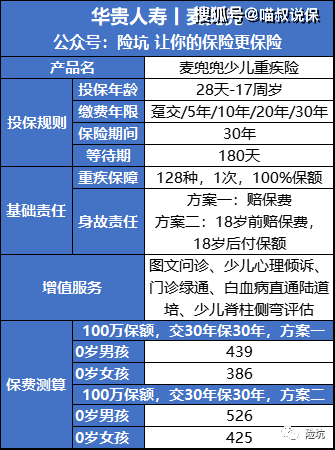

微保联合人保寿推出终身重疾险,性价比如何?喵叔来解析

大家好,我是喵叔。

经常用支付宝的朋友应该知道,支付宝上有专门的保险板块叫“蚂蚁保险”,点击几下就可以买到自己想要的保险。微信也借鉴了这一点,创造了“微保”,拥有庞大的用户群体的微信开始卖保险,为了和互联网众多渠道销售的重疾险竞争,微保还和泰康、人保寿险合作推出了三款重疾险产品,同样采用品牌战略,其中微保和泰康合作推出了一年期重疾险和终身重疾险。前不久,微保和人保寿险也推出了终身重疾险,比泰康的产品更胜一筹的是,多了一个小病责任的选项。今天我们就来聊聊这款产品的性能和性价比。

利益冲突:喵叔暂时不能销售该产品。

产品介绍

微医保终身重疾险(可选小病)来自人保寿险,它的全称是“人保寿险重大疾病险”,如果不包含小病,属于甲类,如果包含小病,属于乙类,今天我们主要讲乙类,该产品是100次重疾赔付一次,50次小病最高赔付3次的终身重疾险产品,相比人保寿险线下产品,身故责任由之前的赔付金额变成了产品责任,简单就不画图了。

产品优势

1、支持按月付费,减轻付款压力;

2、自备大病绿色通道服务;

3.PICC是一个大品牌。

产品缺点

1.安全责任薄弱

小额医保终身重疾附带1次重疾和3次小病赔偿,每次小病只赔付20%的保额,和市面上主流的险种相比差距不小,目前主流的产品一般都有早期重疾赔偿,或者小病、中病额外赔偿,小病赔偿比例能高达55%,而小额医保只有20%,三次小病赔偿只接近别人一次的赔偿,让人难受。

更别提缺少中度及特定疾病的额外赔偿了,当然如果产品价格很友好的话,我也没什么好说的了。

2.昂贵

如果这样一款朴实的产品搭配上非常具有竞争力的价格,我肯定会推荐的。然而我看了一下这款产品的价格,好像并不太友好,比如一位30岁的男性,选择50万元保额的30年交保费的话,每年的保费是7700元;如果选择家和宝绑定责任前的消费模式,每年的保费是4780元;如果是超级玛丽3号Max,每年的保费只有5855元;更要命的是,如果选择如意人生典藏版的身故赔偿险,每年的保费是8720,只比贵了13%。这样的价格,你能接受吗?

喵叔的评论

平心而论,小微健康险终身重疾险应该算是比较有竞争力的产品,纯保障,可以选择纯重疾或者小病,小病的隐藏组别也不多。可惜的是,该产品由人保寿险承保,小微似乎并没有谈妥合适的价格,才造成了目前基本保障保费偏高的尴尬局面,似乎如果跟蚂蚁金服的“健康险”系列竞争的话,会被打得落花流水,更别说其他互联网销售的“爆款”产品了。

简单来说,这款产品适合对品牌偏好强的人,如果对保险公司有特别的偏好,但是预算不够的话,这款产品就很适合投保,如果对保险没有太大偏好,可以联系喵叔进行咨询比较。

没有完美的产品,只有相对完美的搭配,购买过程中如遇到困惑,可添加我的私人微信()进行咨询。

每天整理坑,要么劝你放弃,要么买对的,坚持原创不容易,如果你认同本文,请在阅读完后点一下文章右下角的“正在阅读”,以示鼓励,谢谢!

上下滑动

丨丨丨丨

丨丨丨丨丨

丨丨丨丨

长荣特惠丨丨丨

丨丨

丨丨

丨丨丨

2020

守护天使丨丨丨丨丨丨丨丨丨丨丨丨

丨丨丨丨丨丨

丨

······待更新

如果喜欢我的话就点个赞吧,好看呀!