2019 年支付方式多元化,刷脸支付市场进入三国鼎立局面

随着互联网经济的兴起和5G时代的到来,支付方式多元化的趋势越来越明显,社会曝光和媒体关注也日益激烈。随着互联网效益的普及,支付不再局限于纯粹的市场流程。它与新技术、新产业挂钩,增值,其功能不再是简单的支付。从线上到线下,支付应用不断创新,席卷零售市场。 2019年最流行的支付方式无非就是刷脸支付。值得注意的是,在10月的第六届世界互联网大会上,银联携手60多家银行联合发布智能支付产品“刷脸支付”设备——蓝鲸,简单明了,直指支付与脸。市场。为此,“国家队”大举进军刷脸支付市场。与过去支付宝和微信支付的竞争相比,市场将进入三个国家相互竞争的局面。 2019年是风雨飘摇的一年:“青蛙”捉“蜻蜓”,“蓝鲸”出水。普遍认为,刷脸支付是移动支付市场争夺战的延伸。 2015年春节期间,10.1亿春晚红包收发,正式刷新了国民对移动支付的印象。此后,微信支付开始逼近支付宝,两者之间的竞争也日趋激烈。从那时起,不可避免的市场趋势就出现了,微信支付增长,支付宝衰落。两人已经到了相似的地步,分裂世界。尽管支付宝在移动支付市场仍占有较大份额(超过53%),但微信作为目前全网排名第一的App,与腾讯强大的社交体系处于胶着状态,对支付宝的威胁不小。

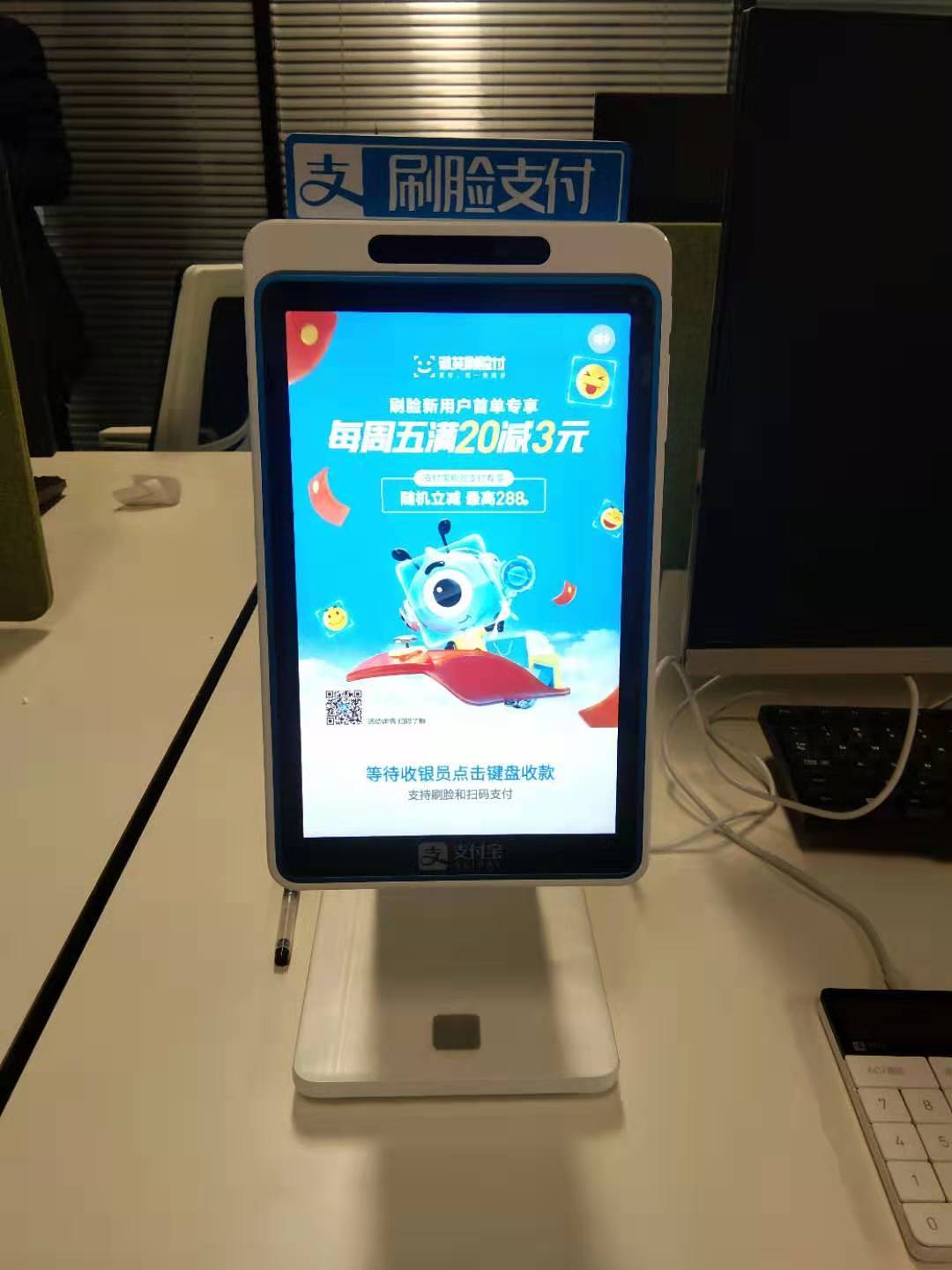

从数据来看,手机无疑是腾讯的优势战场。此时的阿里巴巴似乎在刻意避开腾讯的锋芒,以支付为主的方式开辟新的线下战场。从刷脸支付的使用过程来看,这确实是一种摆脱手机的支付方式。用户在使用过程中无需携带任何移动设备,只需刷脸识别即可完成支付。具体来说,刷到用户的哪个“钱包”取决于商户的刷脸支付设备。 2018年12月,支付宝正式推出刷脸支付设备“蜻蜓”。与之前的刷脸机相比,它在尺寸、价格和使用流程上都有了很大的改进,更容易受到中小商户的普及。 。然而,就在支付宝“蜻蜓”腾飞之时,微信支付也紧随其后,于2019年3月正式推出了刷脸支付设备“青蛙”,标杆下火药味十足。青蛙捉蜻蜓,池塘里的水又被搅乱了。一方面,无论是“蜻蜓”还是“青蛙”,都打算降低使用门槛,以开放的模式将自己的人脸识别支付设备推向市场,不需要太复杂的流程;另一方面,在“支付”核心层面,双方陷入补贴战。用户只要通过刷脸支付设备向商户付款,商户就可以获得相应的返利,这在引流方面非常明显。 “蜻蜓”飞翔,“青蛙”追赶。 2019年,围绕两大刷脸支付设备品牌,市场正在经历刷脸支付不断下沉和大规模商业化的过程。 10月底,银联的进入进一步加剧了市场压力。

第六届世界互联网大会发布“刷脸支付”后,银联与微信支付刷脸支付终端融合,银联商务发布刷脸支付设备“全民支付蓝鲸”(以下简称“蓝鲸”)鲸”) )。 “蓝鲸”跃出水面。刷脸支付火爆的一年,市场走向也迎来了新的变化。此前,“青蛙”和“蜻蜓”的刷脸支付设备都只是单账户系统。 “蜻蜓”用的是支付宝,“青蛙”用的是微信,区别很明显。如果需要交叉支付,只能以二维码的形式完成,由用户用手机扫描终端屏幕来完成。刷脸是不可能的,障碍是显而易见的。 “蓝鲸”所做的聚合是在系统中嵌入两个账户系统,银联刷脸支付和微信支付。用户可以独立选择,即在同一设备上用一张脸刷两个“钱包”。显然,大风之下,“蓝鲸”驮着“青蛙”的出现,是刷脸支付市场未来走向的明确信号。终端设备的壁垒将被打破,刷脸支付将迎来新格局。助推的市场趋势是“橄榄形”的人脸识别支付产业生态。以近期的市场表现为例,我们回过头来谈谈整个刷脸支付行业生态。产业链比较完整,从上游阿里巴巴、腾讯、银联和人脸识别支付设备开始