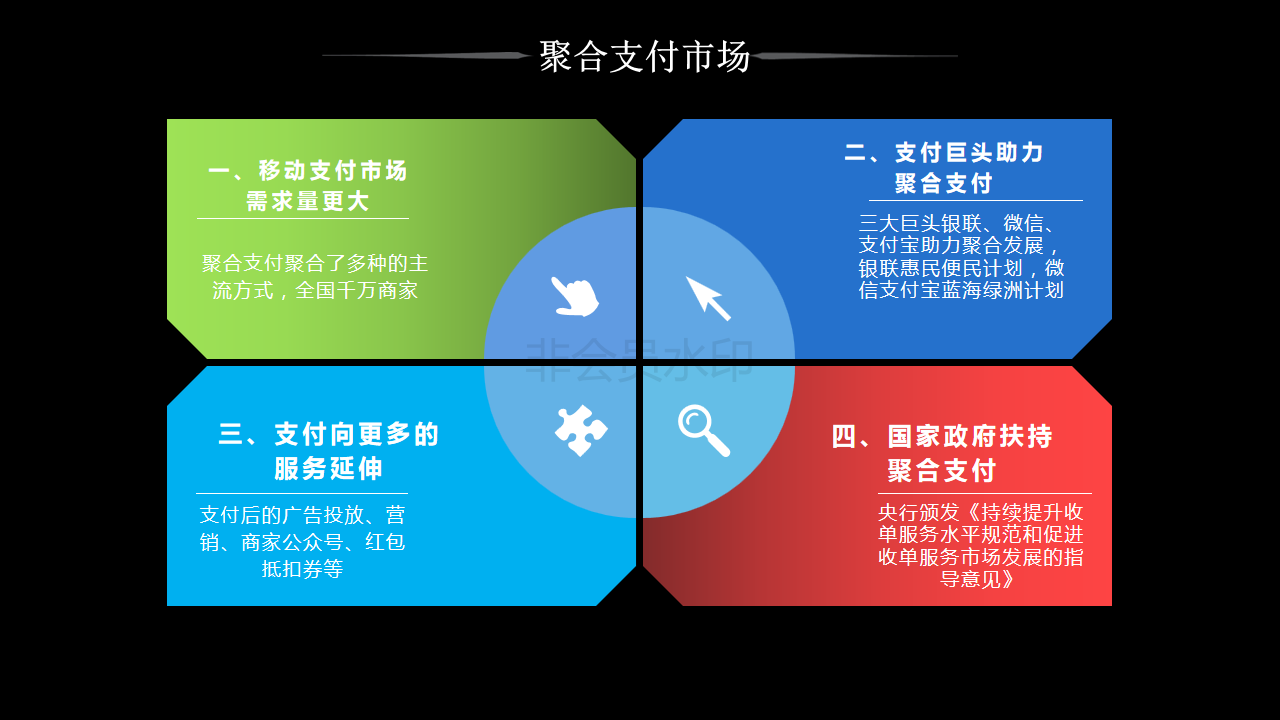

聚合支付:融合多方支付通道的第四方平台

2024-10-22

来源:网络整理

与支付宝、微信支付等第三方支付平台相比,聚合支付基于技术集成,属于第四方平台。

什么是聚合支付

聚合支付,从字面上讲,就是整合多种支付渠道的平台。

举一个容易理解的例子。支付宝是蓝色水管,微信支付是绿色水管。商户通过这两根水管往自家水库注水,即通过支付宝、微信支付收款。蓝色水管和绿色水管都将水注入水库。晚上,商家想要盘点一天的营业收入时,需要分别盘点蓝色水管和绿色水管的储水量。

聚合付费的作用是将两根水管的渠道聚合为一根水管。来自蓝色水管和绿色水管的水将流向一根水管,并且该聚合水管将识别出水来自蓝色水管。水还是从绿色的水管进来的。

对于商户来说,可以直接知道当天的用水量,也可以实时知道水来自哪个水管。商家无需区分水源。

聚合支付原则

这就是聚合支付的底层逻辑。

支付总额首先流向哪里?

了解了聚合支付的原理之后,我们再来看看资金的流向。

商家肯定会问:“我收的钱先去哪里?”

这里需要进一步说明的是,目前聚合支付有两种渠道。一是官方渠道,即以支付宝、微信支付、易宝等为代表的第三方支付平台;另一个是银行渠道,比如网商银行、平安银行、民生银行等,都从事聚合支付业务。

先说官方渠道。聚合支付平台将为商户对接支付宝、微信支付等。收款时,商户通过聚合支付二维码(或其他收银工具,如扫码枪、扫码盒)进行收款。收到的钱会自动识别来源。如果消费者使用支付宝,则会实时到商户的支付宝余额中。如果是微信支付,则会到达微信商户平台。商户次日即可到平台提现至微信钱包。

我们来谈谈银行渠道。商户收到的钱首先会到银行,然后银行进行结算,转入商户指定的银行卡账户。一般情况下,无论您在哪个银行渠道注册,都会转入该银行卡账户。