好医保 0 免赔额医疗险怎么样?值得买吗?

今天跟大家聊一个备受关注的话题:零免赔好医保!

支付宝的医疗保险主要有三大险种,其中包括零免赔的百万医疗险。

产品怎么样?值得购买吗?

今天二师姐就来给大家分析一下。

01

0免赔额是多少?免赔额越低越好?

免赔额相当于医疗保险的最低支付额度。

也就是说,超出这个限额的费用是可以报销的。

0免赔额,即报销无门槛。

患病和治疗期间,只要发生了费用,都可以报销。

自己付费就可以报销,而且零免赔额的诱惑确实很大。

免赔额越低越好?

当然不是。

免赔额将影响保费和承保范围。在相同的保障范围内,免赔额越低,保费就越高。

很容易理解,如果免赔额降低,索赔数量就会增加。

额外的理赔费用怎么办?

保险公司要么将其从保费中分摊,要么对承保范围进行折扣。

百万医保一直以来都是对百姓友好的。如果你30岁左右,一年只需要两三百元就可以购买几万元的保险。

我们能做到低保费、高保额的原因之一就是我们设定了“万免赔额”。

通过10,000免赔额的微妙平衡线,可以避免小额索赔案件,降低赔偿成本,降低保费。

因此,在选择百万医疗保险时,不仅要关注免费额度,还要综合考虑承保范围、保费、报销比例等。

02

二师姐看了零免赔额的好医保,发现报销比例太低,保障不足。

二师姐看到很多人都夸0免赔额多好,但是却没有告诉你这些缺点。

1、报销比例太低

这三款零免赔额的好医保都存在报销比例过低的问题。

①好医疗保险·长期医疗保险(6年保证续保)和好医疗保险·住院医疗保险(非保证续保):

如果费用≤1万,社保报销后只报销30%。

如果不是社保报销的话,只能报销18%(30%×60%)。

也就是说,如果费用≤1万元,最高只能报销3000元。

例如:

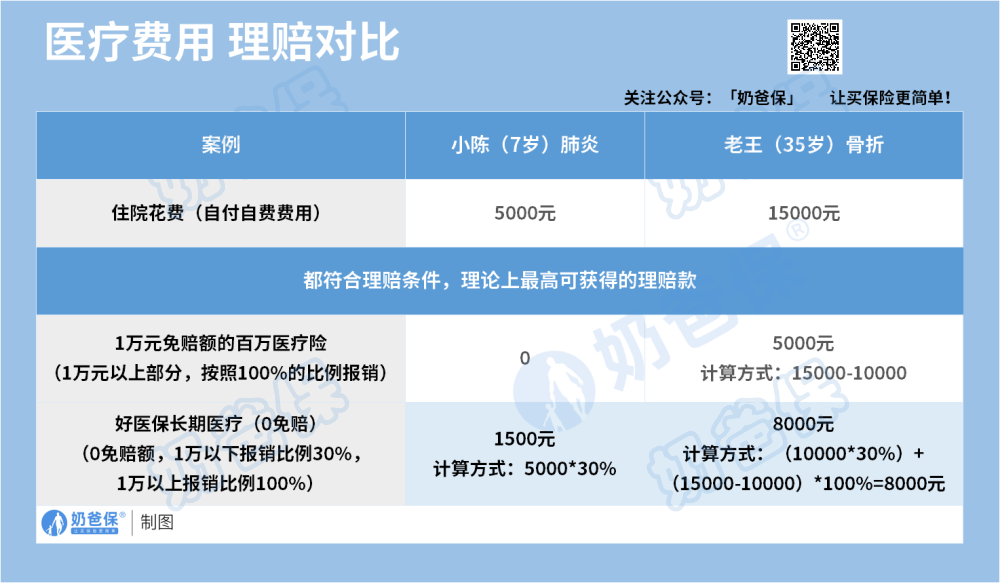

老王住院医保报销后,他自掏腰包支付了1万元。

这两张没有免赔额的好医保只能报销3000元,剩下的7000元需要王先生自掏腰包。

所以,对于费用≤1万的人来说,这两款不错的医疗保险并不是真正的零免赔额。

例如,当你花费元时,相当于一份百万医疗保险,免赔额7000元,100%报销。

②良好的医疗保险和子女长期医疗护理

报销率也受到限制。

对于意外门急诊和一般医疗,社保报销后只能报销80%。

如果不是社保报销的话,只能报销48%(80%×60%)。

虽然说是0免赔额,但是如果孩子的自付费用超过5万,那么免赔额为1万的百万医疗险就需要花费以上了。

例如:

老王给孩子投保了0免赔额的好医保儿童长期医疗保险。

半年后,孩子因病住院,社保报销后自付费用10万。

好医保儿童长期医疗保险0免赔额报销:8万(10万×80%)。

畅享安报销免赔额1万元:9万元(免赔额10万元至1万元)。

免赔额1万元的畅享安,实际报销的金额比这个0免赔额的好医保还多。

2、缺乏保护

注意,良好的儿童长期医疗零免赔额医疗保险不仅报销比例低,而且缺乏保障。

比如不支持医疗预付费、没有质子重离子防护等。

以质子重离子防护为例:

国内成本相对较低,平均成本在30万左右。

质子重离子治疗属于特殊治疗,不在医保报销范围内。所有治疗费用均需您自费。

我认识一位癌症患者。他说,质子、重离子治疗他花了近30万元,还有一个病人需要化疗,需要4万到50万元。

这些社会保险是不报销的,需要你自己掏腰包。

因此,不建议给儿童投保。是儿童长期医疗零免赔额的好医疗保险。

全面的:

这些好的0免赔医疗险并不是真正意义上的0免赔。

在二师姐看来,真正的零免赔额百万医保首先应该和一万免赔额的百万医保一样,应该能够100%报销。

其次,保障不缺。质子、重离子等必须提供保证。

03

事实上,0免赔额并不是什么新鲜事。

比如珍爱无忧,无论是普通版还是特价版,都可以选择0免赔额。

无论是住院医疗还是门急诊医疗,您还可以选择0免赔额。

而且承保范围全面,报销100%。

以普通版方案2为例:

如果您选择住院治疗,则0免赔额+门急诊0免赔额。

无论是门急诊还是大病住院,一年的费用也就一两千块钱。先通过社保报销后,剩余费用0免赔,100%报销。

这确实是零免赔的百万医疗险,但保费会贵很多。

真正的零免赔百万医疗险,报销比例和保障绝对不能打折扣。

04

现在的百万医疗保险如何选择?

我们在购买价值百万的医疗保险时,千万不能只关注免赔额。

大病一万块钱就拿不起吗?会对生活产生很大的影响吗?

惯于。

但如果你为了低免赔额而购买了错误的产品,那么当你得重病时,你可能会多花几万甚至几十万。

目前二师姐还是建议首选是20年保续保保单,可以通过社保报销100%报销。

除了一万免赔额之外,其他都还好。

而且,常翔安的免赔额还可以降低。

如果没有索赔,免赔额每年可减少1000元,最低为5000元。

如果提出索赔,免赔额将恢复为人民币10,000元。

零免赔额的好医疗保险听起来很划算,但报销比例需要提高,保障范围需要更全面。

另外,尽量选择20年保证续保的百万医疗保险。这将为您提供长期的安全感。