通过现金流量表七步分析法,了解企业优劣

前两期我们讲了如何快速读懂资产负债表和损益表,快速分析公司的优势和劣势。本期我们就来说说如何通过现金流量表来分析一家公司。

在没有资产负债表和利润表的情况下,仅通过现金流量表很难深入了解一家公司,因为我们无法了解其资产价值和结构,也无法了解其收入和利润。质量。即便如此,现金流量表仍然可以让我们深入了解企业的优势和劣势。

我们分七个步骤进行分析。

第一步:看经营活动产生的现金流量净额,了解公司的造血能力。

经营活动产生的现金流量净额主要取决于两点:一是规模,二是增长率。

经营活动产生的现金流量净额必须大于0,如果小于0,则证明公司不再具备造血能力,或者主营业务正在亏损、流血。我一般都会淘汰这样的公司。

经营活动产生的现金流量净额增长率最好大于5%。如果小于0,则意味着公司也可能遇到发展瓶颈或陷入衰退。

我们来看一下茅台经营活动产生的现金流量净额。

茅台经营活动产生的现金流净额:2022年369亿,2023年665亿,同比增长80%。经营现金流规模非常大,增速达到80%,造血能力还有很大提升。

第二步:查看购建固定资产、无形资产和其他长期资产所支付的现金,了解公司未来的增长潜力。

购建固定资产、无形资产和其他长期资产支付的现金。这个账户体现了企业的内生动力,也可以看到企业未来的增长潜力。主要看两点:一是看该科目占经营活动产生的现金流量净额的比例;二是看该科目与经营活动产生的现金流量净额的比例;其次,看内生发展投资是否带来销售商品、提供服务收到的现金增加。

如果投资不能带来增长,那么投资就是值得怀疑的。

购建固定资产、无形资产、长期资产支付的现金占经营活动产生的现金流量净额的合理比例为大于3%且小于50%。

如果大于50%,说明再投资比例过重;如果低于3%,则说明增长过慢。所以一般我们会剔除比例大于50%或者小于3%的。

看一下茅台购建固定资产、无形资产、长期资产支付的现金与经营活动产生的现金流量净额的比例。购建固定资产、无形资产、长期资产支付的现金:2023年26亿,26亿除以665亿,等于3.9%,在合理范围内,但不算高。可见,茅台的内生动力正在出现放缓迹象。

2022年购建固定资产、无形资产、长期资产支付的现金:支付53亿元,带动销售商品、提供劳务收到的现金从2022年的1406亿元上升至2023年的1636亿元,增长16%,表明投资仍然带来增长。总体来说,茅台的投资是合理的,投资拉动的增长还不错。

第三步:查看公司的自由现金流,了解公司的真实盈利能力。

主要取决于自由现金流量与经营活动产生的现金流量净额的比率。优质企业普遍超过80%。如果长期低于80%,我会选择淘汰。长期一般是指3至5年。

巴神提出了自由现金流的概念。自由现金流是指公司从经营活动中赚取的钱,除去为维持公司当前盈利能力而必须投入的钱之后,剩下的部分也是公司可以自由使用的钱。

如果一直需要大量的投资,那么你能支配的钱就会很少,也不会成为真正的赚钱能力。

计算公式为:自由现金流量=经营活动产生的现金流量净额➖资本性现金支出+收取利息的现金+收到股利的现金➖分配股利、利润及偿付利息支付的现金+资产处置收回的现金净额

我通常用一个简单的公式来计算:自由现金流=经营活动产生的现金流量净额➖购建固定资产、无形资产和其他长期资产支付的现金

我们看一下茅台的自由现金流与经营活动产生的现金流量净额的比率。

茅台2023年自由现金流为:经营活动产生的现金流量净额665亿,减去购建固定资产、无形资产和长期资产支付的现金26亿,等于639亿。

自由现金流量与经营活动产生的现金流量净额的比率为:639除以665,等于96%。

这证明茅台投资少,自由现金流充裕。自由现金流比例高表明其具有较强的赚钱能力和派息能力。

第四步:查看股利、利润或支付利息所支付的现金,了解公司的现金分红情况。

用于分配股利、利润或者支付利息的现金。该科目反映公司现金股利,重点关注其与经营活动产生的现金流量净额的比率。

优秀企业每年支付的股利金额一般在经营活动产生的现金流量净额的20%至70%之间。如果低于20%,说明赚钱能力可能出现问题。如果高于70%,则意味着难以维持可持续性。

我们看一下茅台以股利、利润或偿还利息支付的现金与经营活动产生的现金流量净额的比例。

茅台2023年将支付现金587亿用于支付股利、利润或利息,占经营活动产生的现金流量净额的88%。由此可见,茅台对股东的分红是非常丰厚的。由于茅台属于白酒行业,资金投入并不大,因此自由现金流充裕,分红能力也可持续。

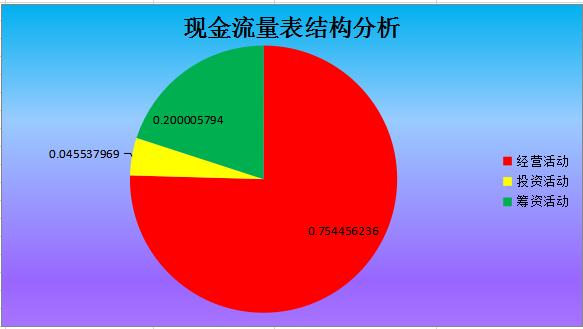

第五步:比较经营活动产生的现金流量净额、投资活动产生的现金流量净额和筹资活动产生的现金流量净额,了解企业所处的阶段和属性。

这三个净额的不同组合将产生 8 种类型的企业:

1、经营、投资、融资产生的现金流量净额均为正。这种情况意味着公司主业能赚钱,投资也能赚钱,而且还在不断筹集资金。这是不正常的。你应该关注它计划投资的项目。这种类型称为:怪物型。

2、经营和投资现金流为正,融资为负。也就是说你经营赚钱,你投资也赚钱,融资部分就是花钱,也就是给股东分红。这类企业处于比较成熟的阶段,主要关注的是其PE估值是否低、股息是否高。这种类型称为:老母鸡类型。

3、经营和融资现金流为正,投资为负。你通过经营赚钱,通过投资花钱,还可以从股东或机构那里筹集资金。这类企业可能正处于项目投资阶段,运营赚来的钱不足以进行投资,还需要融资投资。这就需要关注其投资项目的前景以及其债务状况。这种类型称为:牛型。

4、经营现金流为正,投融资为负。通过经营赚钱,通过投资花钱,把钱分给股东。经营稳定,仍在发展中。这类企业主要注重其可持续性,被称为:乳制品型。

5、经营、投资、融资现金流均为负值。企业经营亏钱,花钱投资,给股东分钱,进进出出,这种类型叫吐血型,你不重视就行。

6、经营和投资现金流为负,融资为正。运营亏损、投资花钱、向股东筹集资金。即使拿不回钱,也要向股东要钱才能继续,想着以后会更好。这类公司需要注意项目的真实性,称为赌徒型。

7. 经营和融资现金流为负,投资为正。经营亏钱,投资赚钱,把钱分给股东。这种主营业务亏损,靠投资回笼的钱来支撑,还需要给股东分钱。叫坐吃山空型,我不关注。

8、经营现金流为负,投融资为正。从运营中亏损,从投资中赚钱,从股东那里筹集资金。这种主业不好,靠讲投资赚钱的故事向股东要钱的叫讲故事型,不重视。

在投资实践中,我通常关注老母鸡类型和牛类型。一个可以产蛋,另一个可以给奶牛挤奶。

我们来看看茅台属于哪一类。

2023年,茅台经营活动现金流量净额:665亿,投资活动现金流量净额:负97亿,融资活动现金流量净额:负588亿,现金流总量:负30亿。它是牛型,而且是非常忠诚的牛型。也就是说,有很大的红利。

第六步:查看公司现金及现金等价物净增加额,了解公司现金增长情况。

一般优秀企业的净现金和现金等价物都大于0,为正值。如果分配股利后小于0,则公司有可能透支股利。如果造血能力较弱,或者此项目长期为阴性,就会被淘汰。

我们再来看看茅台现金等价物净增加额。

茅台现金等价物净增加负20亿。贵州茅台作为摇钱树,近两年大额分红,导致现金净增加为负。不过它本身的造血能力很强,还在合理的范围内。但这样的情况不可能长久。估计这段时间贵州也比较缺钱。

第7步:查看现金和现金等价物余额,了解公司的可用现金状况。

现金及现金等价物余额越高,表明公司可支配资金越充足,抵御风险的能力和支付股利的能力越强。反之,现金等价物余额较低的公司,其抗风险能力和分红能力也会较弱。

看看茅台的现金及现金等价物余额:1503亿。茅台的现金储备非常充足。家族的财富非常雄厚,难怪他们能得到这么大的分红。

通过以上七个步骤,我们基本上可以筛选出优质企业,淘汰掉低质量企业。

当你需要深入研究目标时,你必须一起看资产负债表和损益表。

通过这三期快读和三张表格,我基本讲解完了通过财报分析公司的方法。此时,有一个问题是大家关心的,那就是财务报告可能不真实。如果财务报告是假的,那么我们通过财务报告对公司的分析也将是不准确的。事实上,财务报告是否虚假可以通过一些方法看出。下一期我们将分析一些识别财务报告舞弊的方法。欢迎大家继续关注。