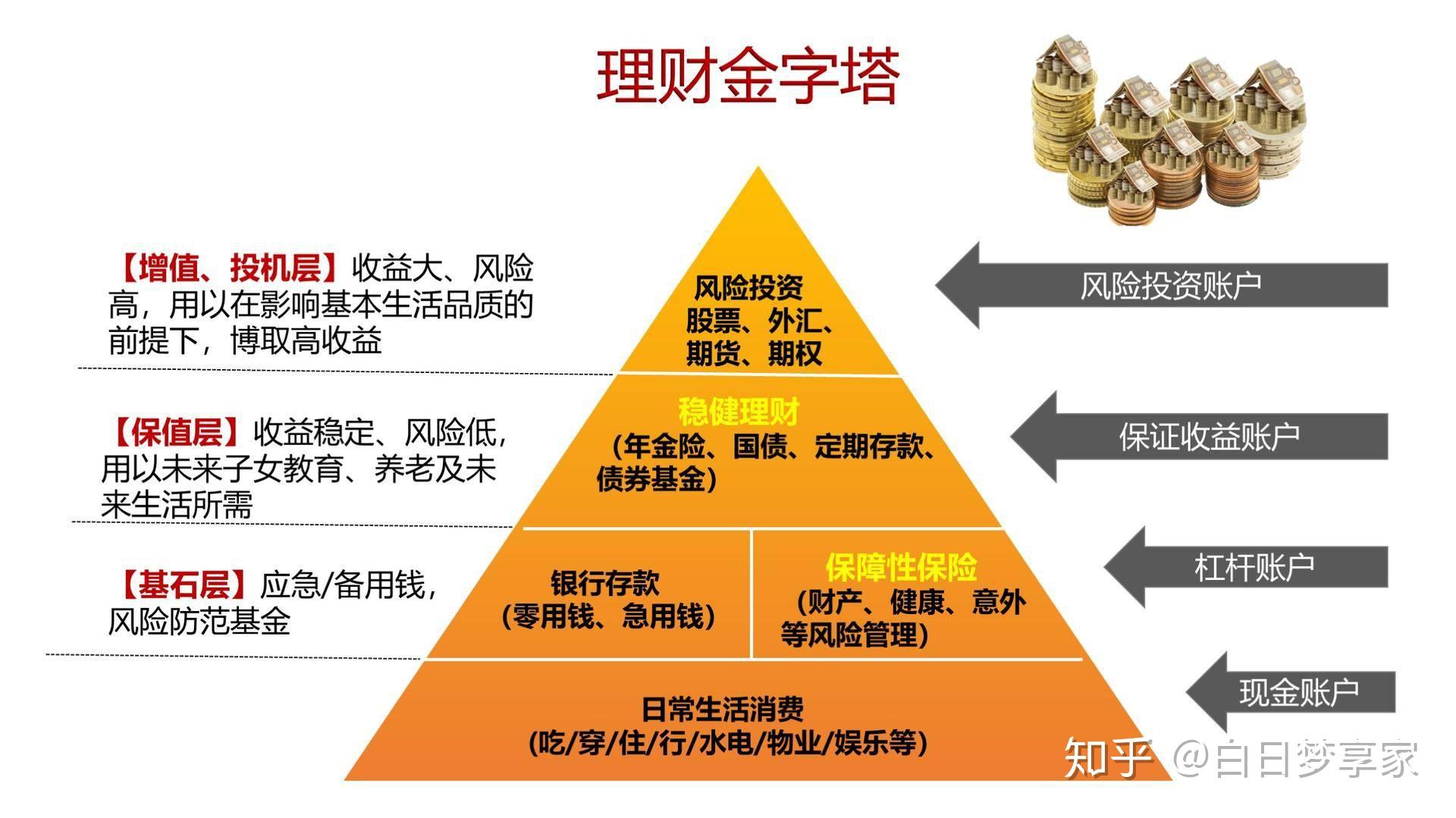

普通人最佳理财方式:基金定投计划,为家人制定养老计划的最佳选择

对于普通人,尤其是工薪阶层来说,最好的理财方式就是存钱,这不是炒股票,也不是定期存银行,而是制定基金定投计划。而且越早越好!

自从制定股票储蓄退休计划以来,我对自己越来越感到安心。选定了目标之后,我要做的就是努力工作,好好生活,努力赚钱+存钱!所以我觉得是时候为我家的支付宝制定一个固定投资基金养老金计划了。

我从事基金多年,最近一直在观察各种基金的类别和历史波动记录。根据我的经验和历史经验,我选择了这3只基金作为最合适的标的!

首先,普通人没有办法识别各种主动型基金的未来发展,因为主动型基金很大程度上依赖于基金经理的业绩。从历史上看,能够跑赢指数基金的主动型基金很少,而且不易识别,因此排除主动型基金。

其次,在筛选了各种指数基金之后,如果你问任何一个投资者世界上最好的指数是什么,我想他会毫不犹豫地回答纳斯达克指数或标准普尔500指数。所以第一只基金被选为纳斯达克ETF或S&P。我选择的是纳斯达克ETF(对应支付宝中的粤*纳斯达克通C)。因为早在十年前,就有投资者表示,相信国福一定会投资纳斯达克!

下图显示了纳斯达克指数从2004年的2000点左右到2024点左右的走势。历史是一面镜子,说别人坏话并不一定能带来自己的繁荣。你自己对比一下A股指数就明白了!

这就是纳斯达克指数从2004年的2000点左右到2024点左右的走势。

毕竟你还在中国。在A股市场选择最合适的定投养老基金,也算是为国家做出了贡献。 A股有多种指数基金。我们排除十年后上证指数3000点的情况。沪深300还可以,但是创业板波动太大了。除了沪深300以外,其他都还好。真的没有比这更可靠的事情了吗?肯定有银行业指数基金。股息很高,而且增长非常稳定且缓慢。但如果过于单一的话,就用于定投和养老,所以最好的选择是红利ETF(对应支付宝易**中证红利ETF链接C)。股息高于银行ETF。虽然银行金融占了很多仓位,但剩下的仓位却分布在各行业具有一定垄断性、利率较高的上市公司。所以红利和稳定兼得就很好了!

下图为股息ETF走势。详细情况你可以自己查一下。每年的股息几乎是5%。除了2008年左右的一些数据失真之外,过去10年的趋势都非常好。

最后,选择一种世界上流通最广泛、涨价稳定、记忆变现和储存、兼具美观装饰和工业价值的商品,那就是黄金。也是得到了大家的认可!所以第三个选择是黄金ETF,(对应支付宝中的Bo*gold ETF)。尤其是在动荡时期,黄金是投资品种中防御性最好的!

下图为黄金现货价格走势。从2016年到2024年,基本上都是缓慢上升的趋势。

定投越早越好,但一定要有闲钱,一定要坚持。这两点就够了。于是我就在支付宝给家人开了一个定投养老金计划,这样可以省钱。对于目前的纳斯达克、黄金和股息ETF,尽管价格感觉偏高。但没有第一步就很难开始。每个基金每月固定投资500元,每月固定投资1500元,我觉得还是可以的。这相当于每个月节省1500元养老金。

当然,定投选择C类,并不是说一直持有不卖,而是有选择地进行交易。基本固定投资养老金计划不变。如果觉得被低估,价格跌幅太大,可以在定投的基础上多买一些。如果觉得太高估了,可以在定投的基础上多卖一点。基本固定投资养老金计划不变,极端情况下进行调整。如果基本定投计划的复合收益率能够保持在6%以上,我觉得是非常成功的。如果结合极端情况下的调整,复合回报可以达到8%,这是一个非常非常成功的固定投资养老金计划!

一旦有了计划,剩下的就是坚持下去,从小事做起,从小事做起,坚持10年,20年后自然会看到你想看到的结果! (支付宝里剩余的另外两只基金会适时卖出,以后这个定投养老账户就只买这三只基金,剩下的不用看,多余的闲钱就放吧在《余额宝》和《余额宝》中)