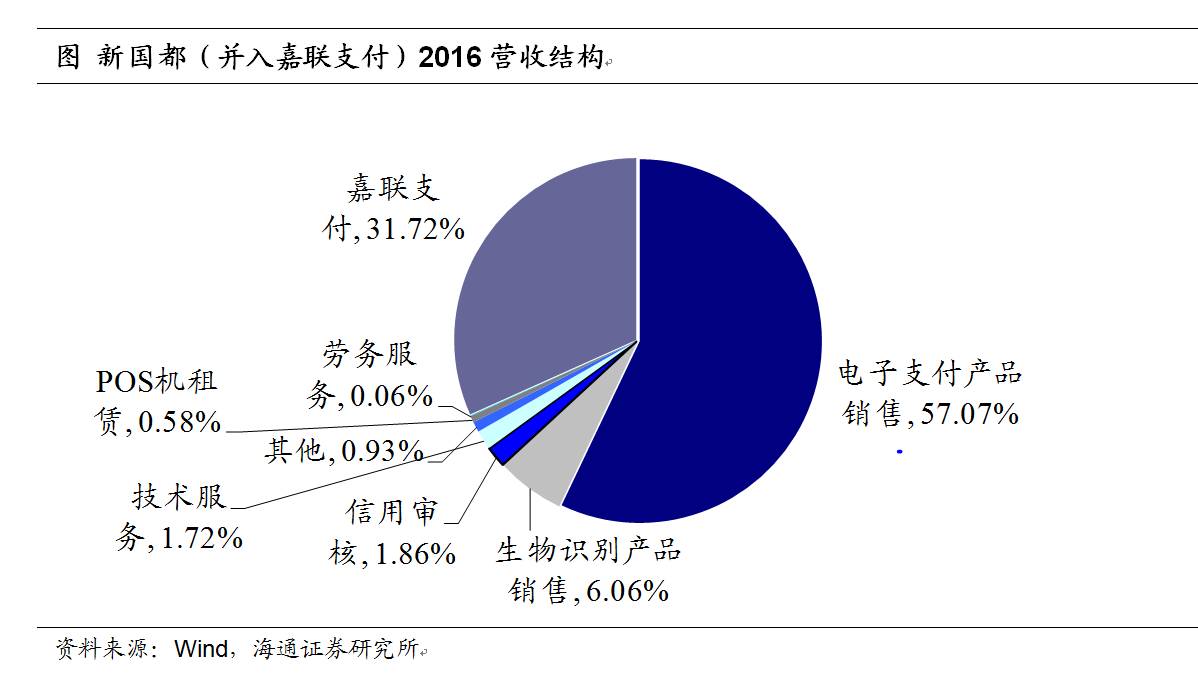

新国都 7.1 亿收购嘉联支付,成功进入支付收单行业

收购嘉联成功进军支付收单行业。新国都11月22日公告,拟收购嘉联支付100%股权。公司以现金7.1亿元收购嘉联支付100%股权。本次收购完成后,新国都持有嘉联支付100%股权。获取稀缺的许可资源。嘉联支付拥有国家收单牌照,是一家在全国范围内开展银行卡收单业务的专业第三方支付服务商。该公司牌照更新已于2017年6月完成,有效期五年。目前,全国有42家获得许可的企业,其中只有36家有资格在全国范围内开展业务。

优质支付供应商改变商户运营。新国都实业深度涉足POS生产和销售,属于国内制造企业第一梯队。公司客户主要包括:银联、各大银行及第三方支付公司。随着第三方支付行业的兴起,公司新款智能POS已发货。 2017年11月1日至7日,我们分别收到了中国银行和交通银行的《2017年度采购POS设备入围通知书》,证明公司的智能POS已获得业界的认可。新国都收购嘉联支付,从单纯卖机器转向手续费分成,实现了盈利模式的转变。智能POS提供的各种服务和收单能力可以大大增加商户粘性。此外,市场上智能POS的主要销售客户均为优质客户,每年实现的交易流量较为客观,对未来交易流量的提升有显着效果。

此次收购业务显着提升了公司业绩。嘉联支付承诺2018年净利润不低于9000万元,2018年、2019年净利润合计不低于1.9亿元。公司2016年净利润1.39亿元。若业绩完成,公司业绩将大幅提升。更重要的是,根据公司披露,支付收单业务是公司战略的核心部分。通过本次收购,可以进入支付产业链。核心资源,从而带动上市公司其他业务板块的发展,从根本上推动公司战略转型,全面提升盈利能力。

监管政策实际上有利于优质支付企业。 2016年,支付行业监管趋严,国家不断出台二次清关、篡改代码、准备金等新规打击当时的支付乱象。根据我们对收购行业前十五名企业的数据观察,政策实际上是有利于优质龙头企业的。目前,月成交额300亿的收购公司仅有10-15家。领先的支付公司将通过收购关键领域的公司来输出POS能力,实现营业额增长,同时保证实体商户的持续增长。新国都收购嘉联就是证明。

维持买入评级,下调公司2017-2018年净利润预测。由于POS行业短期面临采购价格调整压力,我们分别下调公司2017-2018年净利润预测12.4%和11.8%,较202年和2018年分别下调12.4%和11.8%。 2.54亿元增至177和2.24亿元。公司积极应对价格调整,提高出货量等多种方式应对需求,同时智能POS产品在银行采购中持续中标,因此维持公司营收预测。预计公司2017-2019年营收分别为1.572、20.72、24.43亿元,归属母公司净利润分别为1.77、224、2.77亿元,EPS分别为0.67、0.85、1.05元。考虑到嘉联支付的业绩承诺,2018年和2019年备考利润分别为314和3.77亿元,对应2018年业绩的22倍,维持买入评级。