终身医疗险已上市,你想知道的优缺点都在这里

作者 |猫女孩

来源 |大猫好计划

当停售、保障消失时,很多购买了价值数百万医疗保险的人并不想“拥有一次”,而是希望保障能够“永久”。

保险公司以前不是没有考虑终身保障,只是保单规定“保证续保”这个词不能被滥用。

随着长期医疗保险产品费率可调新规的出台,“终身”医疗保险终于面世。

率先利用这波百万医保浪潮的,是“全民医保”+“支付宝”的先锋组合。凭借专业性和流量,它确实敢于尝试新事物。

必须点个赞,这么快就上线了,真是让人印象深刻。

但猫娘还是想多讲讲它的“不完美”,免得很多人只是因为“终身”二字就激动地买下,发现问题后又表达愤怒,“原来你不是我想的那样” ”。 “为什么到处都是洞?”

此外,毛梅还对这款产品的速率演示部分存有疑虑。这样的示威是否符合监管初衷?

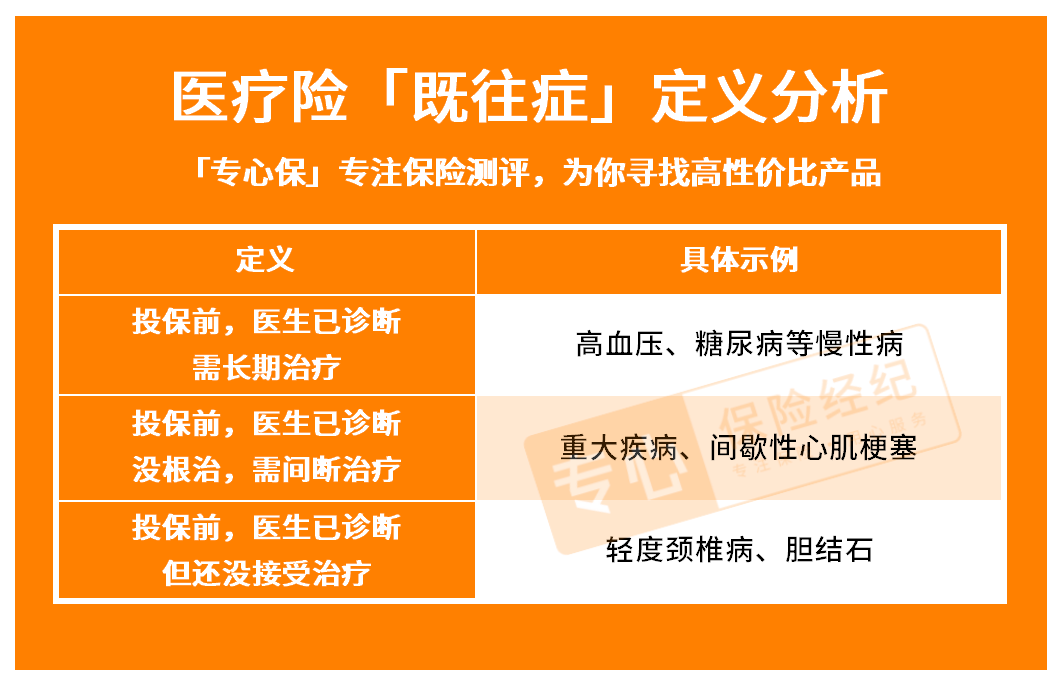

外界有传言,这次来的是“好医保终身医疗险”。事实上,等待的是“医保”前面加上“防癌”二字的抗癌医疗保险。

不要低估这两个词之间的区别。直接从确保医疗覆盖所有疾病和意外事故,缩小到只覆盖癌症医疗。

范围缩小了很多。

但如果你仔细想一想,也是有道理的。抗癌医疗保险的承保范围只有“癌症”一种疾病,其长期风险比百万医疗保险要简单得多。

如果这是一次尝试,无论从设计难度、定价难度、客户测试、还是市场话题的热度来看,都是一个非常好的选择。

因此,想要终身保障、续保的百万医疗保险的爱猫人士还得再等等。

另外,这是一年+终生保证续保的产品。

从保险期限的设计来看,保险公司可以直接提供长期保险,也可以为长期保险提供一年保证续保。好美人寿癌症医疗保险选择了后者。优点是比较灵活,每年可以调整产品责任(在主体不变的基础上,留有增加和不增加的空间),这种设计在后面讲保护内容时会提到。

像往常一样,先上图。

癌症理赔后还可以续保,包括自费药物、进口药物、靶向药物、住院前后门诊及急诊、质子重离子治疗、免疫治疗药物等。还涵盖就医绿色通行证、住院预付费等常见增值服务。有。

从价格上来说,也属于比较正常的水平,和神农、安祥寿命差不多。在某些年龄段,它甚至比我以前的非保证续保癌症保险还要便宜。

乍一看,这是一份不错的医疗保险和防癌保险,保证终身续保。

但细节上有很多。

● 指定医院

好美宝的终身防癌医疗保险与目前市面上的防癌医疗保险的一大区别是,如果想要获得100%的赔偿,只能去定点医院。

如果您不是到该产品指定医院就诊,而是到中国大陆二级以上公立医院就诊,赔付比例将变为90%,参保人需自付费用10%。

以下为定点医院名单:

如果你仔细观察,你会发现无论是外观还是内部都是“好医院”,其中不乏许多省市最著名的肿瘤医院。

确实,很多得了癌症的人不服气,想去大医院或者找专家再检查一下,免得小医院出错。

有条件的也想住进这些医院做手术。也许主刀医生会有更好的结果。

人类的需求是无限的,但好的医院床位却是有限的。

只有极少数人可以进入这些医院接受治疗。

此外,社会保障也是一个问题。医生无法推荐您进行可以在当地进行的手术。如果你按照社保状况参保,又无法得到转诊,坚持去外地大医院看病,就无法使用医保。没有医疗保险的话,保险只报销60%。

因此,对于大多数人来说,90%可能才是这款产品的真实补偿比例。

不要低估 100% 到 90% 之间的差异。这10%的差异也会让很多人在面对一些高额费用时感到“痛苦”,从而减少滥用。

● 药品清单

很多人看过《我不是药神》,一定听说过“神药”。

“神药”并不是某种药物的名称,而是靶向药物、免疫药物、CART基因疗法等新型特效药物/疗法的统称。

如今,这些百万抗癌保险可以报销“神药”,好的医疗保险、终身癌症医疗保险也可以。但仔细看,它的报销是有限制的:

综上所述,一定要到保险公司认可的药房购买《指定药品目录》上指定的药品,并按照规定的用药程序使用。

这里最需要注意的是“特定药物清单”——只有清单上的药物才能报告。

此外,保险公司可以定期更新此列表。

设置正面清单可以帮助保险公司最大程度地控制风险。

虽然近期为了进入医保采购,很多药品都降价了,以价换量。但别以为从现在开始所有新药和特效药都会这么便宜。

新药的研发和上市可以说是成功的,但成本也是巨大的。在收回足够成本之前,药企不会轻易降价。

但人们对健康的需求是巨大的。猫女的一些朋友为了让家人活下去,出国寻药,甚至花一万元打一针。

对于保险公司来说,这是为了自我保护。如果出现特别贵又好用的药,他们也不会亏本。

但对于购买保险的人来说,也可能会出现一种关键救命药物不在清单上,保险公司不予赔付的情况。

● 附加保险

另外,我想谈谈 Life生命癌症医疗保险的质子和重离子治疗承保范围。

质子和重离子治疗对于某些癌症确实非常有效。目前国内上海只有一所医院,无法使用社保。一个疗程的费用约为20万至30万元。

好医保终身防癌医疗保险现可承保上海质子重子医院费用等费用,按100%比例赔付,保额为100万。至少目前来说,已经足够了。

不过,大家也应该注意,这项责任是“赠与”的,并不包含在主险范围内。

正如我们前面提到的,作为一年期产品,其责任是可以调整的。取决于保险公司是否赠送以及赠送需要多长时间。

有一种可能性是,如果有一天质子和重离子治疗变得过时,那么这种责任实际上就没有价值了。那么保险公司就不给寄了。

但也有一种可能是,如果质子和重离子治疗变得更流行,使用的人更多,价格也更贵,那么保险公司可能不会提供。

猫女看了好医保终身防癌医疗的费率表,发现基本费率表还不错。

但猫女最关心的问题是后续费率如何提升以及提升多少。

这是好医保终身防癌医疗调整条款。

前三年不得涨价。第四年及以后,如果发生多付并可能造成损失的情况,可以提高费率。

每年最多调整一次,每次调整幅度不能超过30%。

没有人能说保险公司是否会全额使用30%的调整空间。

●如果它健康地发展,就不会发生这种情况。

●如果遇到极端情况,或者保险公司没有做好后期操作(包括销售、续保、退保等)和管理,就很难说了。

需要注意的是,条款明确规定,综合成本率高于100%的情况下,费用可以调整。这里的综合成本率包含着更丰富的内涵。综合成本率等于综合损失率加上综合费用率。综合费用保险公司对费率有更多的控制权。

猫女已经习惯了很多事情,她会告诉大家最坏的结果会是什么样,以及一旦发生你是否能接受。

我记得银保监会在银保监会发布的《关于调整长期医疗保险产品费率有关事项的通知》中是这样说的:

于是毛梅特意翻出了好医保终身防癌医疗的产品说明书,看了一下它的演示:

演示分为三种情况。不管怎么看,都感觉价格很便宜。最贵的也才600多一年!

但仔细一看,你不禁感叹,这家保险公司真是太会“示范”了! ! ! !

我选择在30岁的时候做栗子,大家都知道这个年龄段患癌症的风险很低,所以保险费也便宜。

并且按照保险公司的论证方法,第一是从第四年开始每年加价3%;二是从第四年到第八年每年加价3%,只有第九年、第十年每年加价30%。 %;第三种情况是第五年到第七年、第九年、第十年每年增长3%。

可以说,在示威时,涨价是非常“保守”的。

除第二例外,近两年均按照监管要求的费率调整上限30%进行了论证。对于其余的涨价示范,选择了非常低的水平——3%。

我相信不用人告诉我,但大家都知道,每年涨价3%和每年涨价30%是有巨大区别的。

如果这次费率演示再增加一栏,从第四年开始,价格每年都会上涨30%,感官冲击和现在完全不一样。如果你转向老年人,利率将会更加令人印象深刻。

看完这个表格,猫女不禁想起了分红保险的分红演示。

可以说,早年的分红演示非常出色。

5%不是梦,8%甚至可以向你夸,但基本上,在现实面前,别说8%,5%只是想把饼做大,实际拿到的分红相比根本不算什么。保费!

一个演技高,一个演技低,演技都不错。

保险公司回避重大事项、尽量减少重大事项的表现是否符合监管要求?猫女其实很想知道答案。

为何猫女如此关注利率示范?这是因为终身保证续保医疗保险保留了提高费率的权利,而很多人忽视了这件事,或者隐约意识到这一点,但不知道在最坏的情况下费率可能会提高多少。

虽然有人说,没关系,保险公司也不敢乱来。如果鲁莽行事,我就更换产品。

但改变的前提是你仍然足够健康,能够获知其他产品的健康信息。如果您不再健康怎么办?

留下来继续玩互相伤害的游戏还是放弃保护?

互联网为我们提供了一种更透明的方式来了解保险。我希望这个优势能够继续保持。

这么长的文章,不知道有多少人能有耐心看完。

虽然主要是它的不完善之处,但总体来说,这是一个里程碑式的产品。

另外,它的很多细节也非常友好,比如健康信息,清晰易懂,各种界限也非常明确,还有一些解释。

而且,它的承保对于小病患者来说也非常人性化。它并不是一下子把他们全部杀掉,而是细分类别,采取针对特定疾病扣除补偿金的方式,让一些不规范的人上车。

对于买不到百万医疗保险的人来说,目前这款产品还是一个非常好的选择,因为很多健康状况的变化都是不可逆转的,而且一旦开始,趋势可能就不好,所以赶紧“上”吧汽车”现在更好的产品是重中之重。就算以后骑着驴去找马,也比光着身子跑等着要好得多。

当然,对于未来,毛梅还是希望有更多更好的产品供我们选择。

还有,别让我们等太久。