央行集中存管第三方支付备付金,对我们的支付生活有何影响?

2024-11-15

来源:网络整理

继实名认证、账户分类等监管措施后,1月13日,中国人民银行发布《中国人民银行办公厅关于实施客户支付准备金集中托管有关事项的通知》机构”,明确规定第三方支付机构应将交易过程中产生的客户准备金统一存入央行监管下的指定账户。支付机构不得挪用、占用客户准备金。

规定一出,不少网友调侃说,马云的钱现在要交给国家保管了。

那么,“养马”所谓的第三方支付集中存管准备金是什么意思呢?会对我们的日常支付生活产生什么影响? 《经济观察报》制作了信息图,以简单易懂的方式全面阐释了这一话题。

首先,所谓客户备付金只是支付机构代客户提前收取的货币资金,并非支付机构自有财产。

例如,您在淘宝上订购一件衣服,并通过支付宝付款。不过,此时这笔钱并没有直接给卖家,而是由支付宝保管。在您确认收到货后,卖家才会收到货。钱。这笔钱在支付宝保留期间,称为客户准备金。

这意味着在每次交易过程中,客户储备资金都会存在数天,大量交易会形成巨大的资金积累。正是通过这个时间差,支付机构趁机赚钱,光是利息就贡献了支付机构总收入的11%。

数据显示,国内267家支付机构吸引客户备付金超过4600亿元,其中大部分是支付机构以自己名义开立并存入银行账户,数量最多的为70个账户。

显然,其中涉及的风险很多,比如挪用准备金、支付机构违规购买理财等高风险投资、超范围经营、流动性风险等。

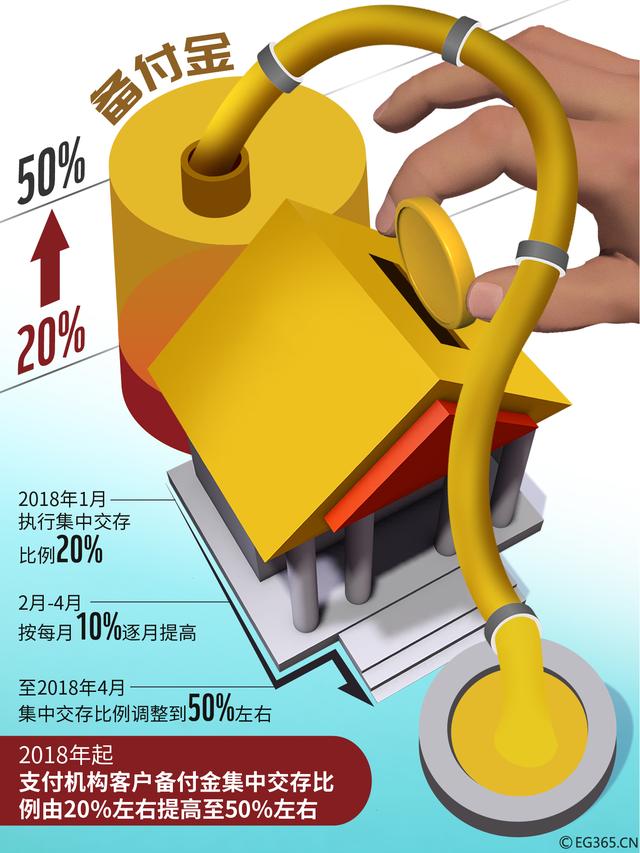

“中央”自然不能坐视不理,于是规定,自2017年4月17日起,支付机构应将客户备付金按一定比例存入指定机构专用存款账户,且不计利息。得到报酬。

该比例将根据支付机构的业务类型和分类评级结果不断调整。目前大约是20%,未来可能会增加到100%!

此次新规对普通用户最大的影响是其支付资金更加安全,不会轻易被滥用,而支付机构将损失大量额外收入。