清结算系统设计与对账系统关系解析及与支付清算体系的差异

清算结算系统是支付系统的一个子系统。本文主要讨论清算结算中的系统设计及其与对账系统的关系。

清结算系统是第三方支付系统按照与商户的协议,汇总一个结算周期内的收付款,生成待结算金额,并对待结算金额进行结算的功能模块。结算给商家。它是支付系统的一个子系统。系统。

第三方支付系统的清算结算系统与中国人民银行的支付结算系统不是一个级别的。简单来说,后者负责完成银行之间的资金结算,而前者只服务于第三方支付系统。系统完成第三方支付系统中商户的资金结算。

您一定已经注意到清算和结算这两个术语之间的区别。清算是各个清算中心的工作内容,包括清算和资金划转两个步骤。清算用于登记流量和净额汇总,资金划转则用于各银行之间。在一定时间内调动资金,即扣除应从银行扣除的资金数额,余额随着应支付给银行的资金数额而增加;结算是指银行按照结算周期对其直连商户的资金进行计算结算。

第三方支付系统的清算结算系统虽然含有“清算结算”三个字,但“清算”只是清算。它没有像清算中心那样的资金转移权。结算是真实结算,直接与银行相连。对于商户来说结算理念是一样的。

清算结算系统实施

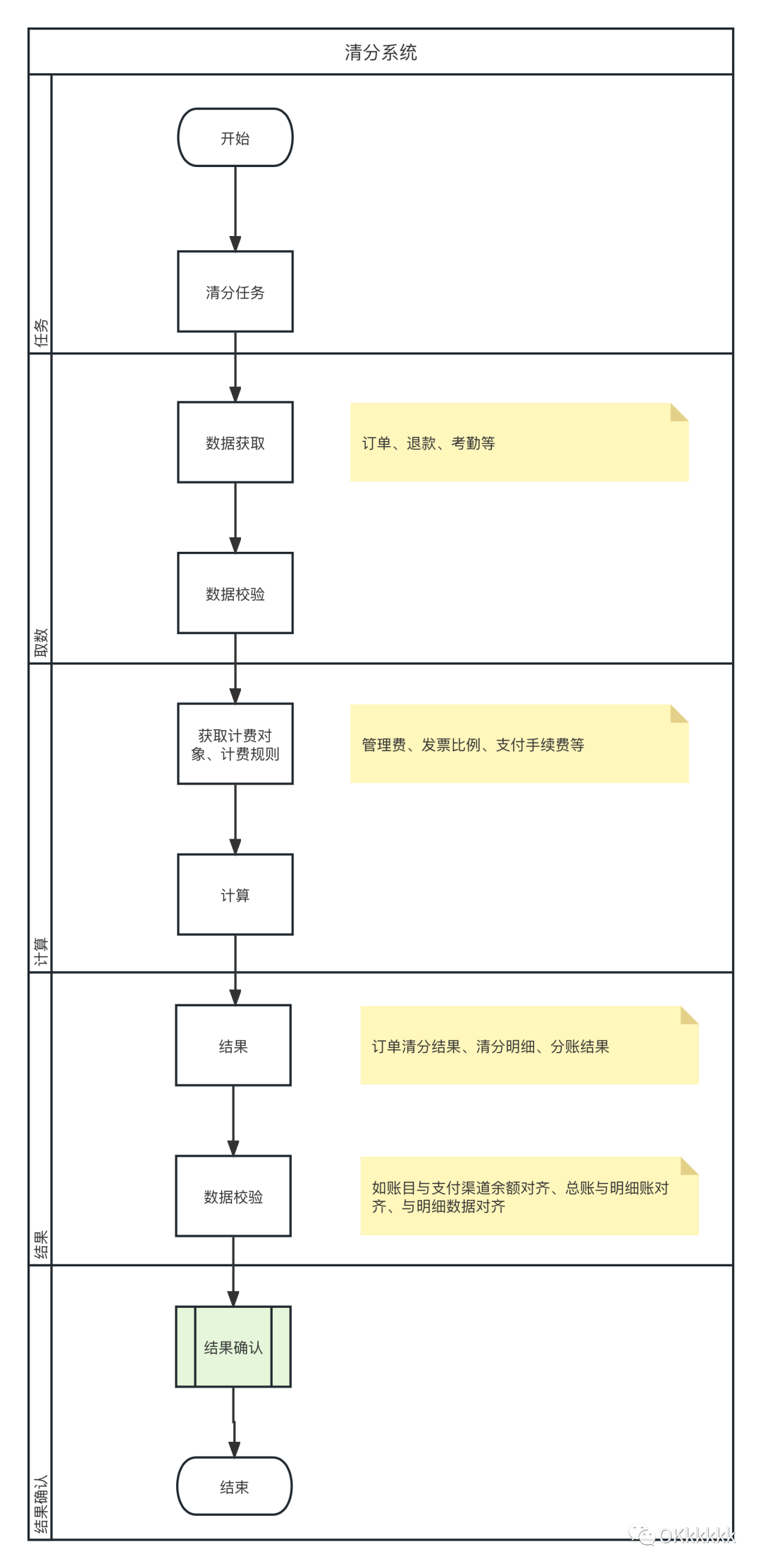

正如《支付路由的管理与设计》一文中提到的,后端服务系统的设计一般都逃不开三个方面:业务流程、管理页面、界面。支付路由也是如此,清算和结算系统也是如此。

但与支付路由(业务流程一般分布在管理页面的配置和接口调用之间,没有自动化的业务处理)相比,清算结算系统的业务流程具有自动化的业务处理逻辑,清算结算系统具有自动化的业务处理逻辑。不一定说是一个纯粹的后台服务系统,因为它需要给商户后台提供查看结算信息和下载报表的能力(这两点一般只是查询和下载功能,所以以下部分不再描述商户后台)。

1、清算结算管理页面功能

结算管理页面主要包括商户结算信息管理、结算明细管理、结算单据管理三部分。

商户的结算信息是商户在支付平台注册时通过协议确定的。该协议包含以下结算关键信息:

结算周期:可以是D0、D1,也可以是T1、T2...Tn(D代表自然日,T代表工作日)。 D0通常设置一定的时间段进行结算,例如可以设置为0点到15点。 15:00至24:00的交易将于24:00后结算一次;结算方式:结算至商户银行账户或商户支付平台内可用余额账户;银行账户信息:包括银行账户名称、联名银行号码、银行账号。如上,商户结算信息管理功能中的结算信息基本上是在商户入驻时注册的。但后期需要在该功能中进行维护,如更改结算周期、修改结算方式、更改银行账户等信息,并修改账单信息的有效性......

清算明细管理是对成功消费订单生成的清算明细进行管理。之所以称之为明细,是因为这条记录会包括交易金额、商户手续费,甚至可能还包括渠道费用、代理积分等,利润金额等信息清楚地表明了每一部分金额的归属。

清算明细管理的数据来自于消费订单成功后订单系统对清算结算接口的调用(当然也可能需要退款,生成清算明细,这时候就看在哪里了)退款来自于账户提现,如果是有可用余额的账户提现可以考虑不注册,或者是可以注册但不计入结算的账户提现。必须注册并参与结算)。

结算单据管理是商户的结算管理。结算单是记录商户在一个结算周期内所有结算记录的汇总和净额结果的外在表现形式。

结算单是系统根据商户的结算周期设置自动汇总结算记录生成的。

2. 清算结算接口

清算结算接口是与其他系统交互的入口。一笔交易的最后一步是调用清算结算接口注册一条清算记录,用于在一个清算周期后对商户进行清算。

清结算接口的设计一般包括商户号、交易金额、商户手续费、渠道费用等参数字段,如果需要添加代理商分红信息,则对应的代理账号和代理分红信息还必须添加金额。以及其他参数(所描述的参数是根据这些成本值在订单系统中完成的计算。如果您需要在清算结算系统中自行计算,则必须上传相应的费率,或者致电费用中心清算结算系统获取相应的商户手续费率、代理扣费率等费率数据)。

注:订单系统调用清算结算系统注册清算记录时可能会出现异常,导致清算记录注册不成功。这时,要么在订单系统中设置相应的机制,保证清结算系统必须注册成功,才停止请求。要么两个子系统需要对账,不匹配的记录必须自动重新登记,只有两个系统的流量一致时才能进行结算操作。

3、清算结算自动化业务流程

清算结算自动化业务流程分为自动生成结算单据、自动结算、自动生成报表三个步骤。

自动生成报表就是一开始提到的。根据第三方支付系统与商户的协议,对一个结算周期内的收付款进行汇总、抵销,生成待结算金额,形成结算单据数据。

自动结算是指根据设定的结算方式,生成结算单后,或指定特定时间点,将结算单中的金额自动结算至商户银行账户或支付平台账户。但在结算前,需进行如下会计操作:

结算至银行账户: 借:应付账款 - 商户 - 待结算账户 XXX 元 贷款:银行存款 XXX 元 结算至支付平台账户: 借方:应付账款 - 商户 - 待结算账户 XXX 元 贷款:应付账款 - 商户 - 待结算账户 XXX 元账户余额XXX元

注意:

无需自动结算,可在管理页面手动结算;结算到银行账户也可以分为两步,先结算到支付平台账户,然后自动帮商户提现到银行账户。这个逻辑不能用在代理支付渠道。使用时,资金将结算至商户支付平台账户并对其可见。不过这个逻辑是否应该根据紧急情况来设定,取决于业务方的考虑。如果机制完善的话,也可以不用这个方法。毕竟,对于财务问题来说,过多的自动化可能并不能让人放心。自动生成对账单是为商户与商户结算后检查结算金额是否正确提供依据,生成对账单的依据是清算明细。

生成对账单后的一个问题是如何让商户获取对账单。一般有以下几种方法:

在商户后台提供下载入口;提供获取对账单接口,商户对接系统;对账单放在支付机构的FTP/SFTP上,供商户访问并获取;将账单推送到商户的FTP/SFTP……

方法有很多种,您可以根据自己的具体需求决定提供哪些方法。

清结算系统完成商户的结算后,会为本次结算周期的结算记录生成对账文件(商户对账单),供商户进行对账时使用。

也许有人认为,为商户对账提供商户报表应该放在对账系统中,但由于商户报表的生成必须基于清算记录,因此商户报表的生成必须在清算结算系统中进行。

链接到对账系统

清算结算系统与对账系统相关。主要考虑的是与渠道对账完成后是否将资金结算给商户。这涉及到以下两种情况:

若先对账后结算,以通道交易记录为准,核实交易后进行结算;若不考虑对账结果直接结算,则以支付系统的交易记录为准;但渠道报表中的流量可能只是用户向支付平台账户充值,并不需要结算给商户,且结算给商户的资金不一定需要银行卡支付,比如余额支付(对于支付宝、花呗支付等),支付记录不需要与渠道对账,但也必须结算给商户。

我个人认为没有必要增加业务耦合,将清算结算系统与对账系统纠缠在一起。渠道不会少与支付机构结算,支付机构也不会少与商户结算。没有必要做任何特殊的区别。让业务流程复杂化的是,只要保证支付机构与渠道、商户与支付机构之间不出现对账错误就足够了。