什么是移动支付商户?超巨App的商户体系浅谈

什么是移动支付商户?

简单来说,他们就是卖家

从一笔成功完成的交易来看,必须有付款人(买方)和收款人(卖方)两个实体才构成交易。 支付是完成交易的手段,付款人和收款人确定交易对象后,通过支付货币(现金或移动支付)完成交易。

传统支付方式中,买卖双方往往面对面,以现金作为支付方式; 随着我国移动支付的快速发展,移动支付已成为主流支付方式。 因此,支付领域C端各大支付机构和支付应用为买家(付款人)提供便捷、可靠的支付方式,同时为B端商户提供可靠、有效的收款服务,共同促进安全、有效和高效的交易。 为了良好的用户体验,本文简单介绍一下支付系统中的商户系统。

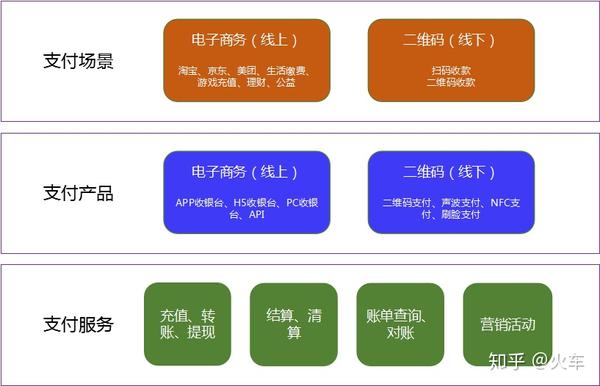

一张图看懂商户系统业务概况

支付场景

对于移动支付场景我们并不陌生。 这里我会讲解一下线上和线下的场景。

线上场景,即电商场景,在各大电商互联网应用(淘宝、京东、美团等)中,消费者在线选择购买目标后,需要选择最后一步向商家付款。 支付方式(支付宝、微信支付、银联支付、易宝等); 请注意,这里的这些支付方式并不是这些超级巨头应用程序的原生服务。 超巨App提供产品购买服务,但对于支付服务,这些超聚App并不一定具备相关运营资质,因为支付业务需要国家颁发的支付牌照才能开展业务。 因此,超聚App在支付过程中与有支付业务的支付机构有合作关系。 潮聚App中提供的支付选项,属于支付机构移动支付能力的对外发布; 说得更透彻一点,就是支付机构在相关业务合作的约束下,以API服务的形式向超巨型互联网应用提供支付通道能力; 同时,持有支付牌照的第三方移动支付机构不只一家。 超巨型互联网应用可以根据自身消费用户特点接入多个支付机构的移动支付能力。 因此,当你在某个超大型互联网应用(手机APP、PC网站、H5网页)时,你可能会看到多种支付方式选择(微信支付、支付宝、银联等),这意味着该互联网公司为您提供电子商务服务已接入多家支付机构的支付渠道。 ;此外,此类移动支付功能的访问仅限于公司级应用程序。

线下场景下,我们通常使用最多的是扫描二维码支付。 当你在便利店购买一瓶饮料时,基本上可以使用微信和支付宝的二维码扫描工具来扫描商家的二维码并支付产品费用。 一般我们会看到店主在付款时会展示2-3个二维码。 为什么是这样? 由于这些支付二维码是支付机构直接提供的支付产品(不包含在支付能力转移中),用户在扫码支付时往往需要扫描特定的二维码。 例如,如果我使用支付宝扫描二维码进行支付,您必须扫描支付宝提供给店主的支付二维码。 如果使用微信扫码支付,必须扫描微信提供给店主的支付二维码。 另外,对于最近出现的大量聚合支付码(一个聚合码支持多种支付方式)就不在此范围内(以后有机会再讲)

支付产品

说完商户的支付场景,我们再从商户系统中的支付产品来看支付产品在商户系统中的作用。

对于互联网从业者来说,我们都知道,一切系统和软件应用都源于需求。 移动支付的诞生源于网络购物的需求闭环。 移动支付的蓬勃发展源于消费者层面快捷、舒适的支付。 用户体验需求。

让我告诉你我过去在这个行业的经历。 在一家O2O公司中,在移动应用开发过程中,支付部分的开发需要接入第三方的支付能力来完成O2O项目的在线支付。 接入银联支付后的测试阶段,该公司测试工程师仅用了5分钟就完成了一次银联支付测试。 原因并非软件bug,而是银联支付方式繁琐,需要输入大量银联用户信息(真实姓名、银行卡号、开户号)。 银行、开户银行地址、预留绑定地址、安全码等),这些信息谁能记得这么清楚? 不用说,上线后的情况是根本没有人使用银联支付。

因此,在目前中国互联网用户操作习惯越来越懒惰、无脑的趋势下,良好的产品体验是必须的。 支付产品中,第三方支付机构大力优化推出自有收银产品(APP收银、H5收银、PC收银),供互联网企业接入自有互联网应用,力求让其支付安全可靠。 在方便、高效的前提下,帮助商户顺利完成最关键的支付环节。

在线支付产品:支付结账产品是支付能力的延伸。 其接入要求商家具备一定的软件开发能力。 App、H5、PC三大线上场景覆盖了App收银等当前主流消费场景。 商户应用基于SDK拉起后,只需输入支付密码即可。 同时,由于收银员是在支付机构APP中直接拉起的,因此安全检查已经完成,不需要额外的冗余操作。 ,大大简化了用户侧的支付门槛; H5收银员和PC收银员需要添加用户登录步骤(登录账号+登录密码),然后进行支付密码步骤。 在保证安全的情况下,操作体验完全可以承受。 还有一种方法,就是大型商场的扫码枪扫描用户的条码支付,订单二维码(带金额)支付也属于对外支付能力,但是操作场景是线下的,存在这里没有过于严格的场景。 定义。 此类收银产品的接入,需要商户与支付机构在支付流程中进行前期合作,签署相关产品协议后才能使用。

线下支付产品:这个比较简单。 支付机构直接提供相关收款产品,如二维码支付、声波支付、NFC支付、刷脸支付等; 这些产品以用户的支付场景和支付媒介命名。 商户可直接在支付机构平台注册相关产品并开始享受服务。 以二维码支付为例,分为扫码支付和二维码支付两类。 扫码支付是指商户利用支付机构的软件应用扫描消费者的支付条码完成支付。 ; 支付二维码。 签收产品后,商户将获得专属支付二维码。 打印好后放在店里供消费者扫描支付。 日常生活中,我们去买蔬菜、水果,在便利店付款时看到的二维码就属于这类产品。 线下支付产品适合个体工商户。 签署相关产品后即可应用。 交易金额较小,交易金额有上限。 当然,也有大量店主使用个人账户收款码进行收款。 这不是交易,而是付款。 对于系统中的转账业务,朋友们一定要清楚。

支付服务

刚才我们讲了移动支付商户业务中的核心支付场景和支付产品。 我们继续思考一下。 轮到围绕核心的附属业务了。

别以为“辅助业务”真的是辅助性的、可有可无的,那你就错了。

试想一下,如果您是商家,支付方式是您享受的核心服务,但交易完成后,您需要查看账单。 否则,如果你连日常交易的细节都不知道,那么你肯定会认为这是一堆黑账户,因此,支付机构的账单查询服务是必不可少的。 当然,受支付系统规则的限制,各大支付机构提供的账单查询功能会有所不同,可能是时间上的差异,也可能是数量上的差异。 以上,这些未来都会随着商家的不断需求而变得越来越完善; 那么,账单查询后,有没有可能有一天你觉得金额不对呢? 那么,对账服务将为您解决这个烦恼。 支付机构通过银联与各大银行进行清算,并与您在支付平台内进行结算。 另外,双十一、国庆期间,这些消费非常火爆的节日期间,是否需要做相关的营销活动? 如今,营销活动趋向于线上化,通过优惠券、满折等方式,所以这就要求支付机构提供相关的营销服务供商户选择,完善自身营销活动的技术支撑能力,并确保没有账目错误;经过以上的解释,您应该明白这些辅助服务对于商户的重要性了吧! 此外,充值、转账、提现也是必不可少的。 商户可以在营销活动中按照自己的计划充值营销费用,也可以利用B2B业务中的转账能力完成商户支付周转。 提现时,商户将代收款项存入账户。 请在您绑定的银行卡中注明。 综上所述,一切以商户需求为中心,围绕资金流转。 这就是为什么支付机构必须拥有国家颁发的支付牌照,并有国家信用背书,才能保证支付安全。

结论

对于从事互联网的朋友来说,无论你是做程序开发还是系统设计,不要让一片叶子蒙蔽了你。 任何功能的规划都需要有明确的用户需求和对业务需求的透彻理解,才能更好地实现软件的价值。 否则,程序员将不得不为你的愚蠢付出代价。 好了,由于时间和精力有限,暂时分享到这里。 明天见!