G20跨境支付路线图的前世今生,来龙去脉

最近,有一个词在各种高层场合被各路高层频繁提及,那就是“跨境支付”。

例如,中国人民银行副行长范一飞在9月份的第十届中国支付清算论坛上表示:

目前,全球主要央行和支付相关国际组织对跨境支付的重要性基本达成共识。 二十国集团(G20)将促进跨境支付发展作为优先事项,并制定了加强全球跨境支付的路线图。

今天我们就来说说这份《G20跨境支付路线图》的前世今生。

为什么跨境支付变得越来越重要?

各国央行之所以能达成协议,绝对不是为了帮你省80美分的手续费。 一定是因为目前跨境支付的现状无法满足各方面发展的需要。

过去十年,世界发生了哪些巨大变化? 简单来说就是这样:

人口、生产、贸易、资本在全球范围内快速流动,在一只看不见的手的引导下,创造了大量新的跨境支付场景和需求。 结果,旧的革命遇到了新的问题,已经在运转了。 银行业几十年的跨境支付方式已经不能很好适应新时代的发展需求。 生产力一旦解放,就需要新的生产关系与之相匹配。

那么你可能会问,为什么目前的跨境支付解决方案还不够呢? 它有什么问题?

跨境支付行业目前存在哪些问题?

在讨论这个问题之前,我们有必要回顾一下目前跨境支付是如何运作的。 首先,让我们澄清一下定义。 这里所说的“跨境支付”特指银行、账户之间的跨境支付/转账。

银行之间的跨境支付模式是一个自然的过程。 它不是从上到下计划的。 因为“跨界”,大家不在同一个管辖范围,没有人能够跳出来指挥大家。 只有通过国际合作。 显然,国际合作最简单的方式是商业机构之间的协调,即银行之间的协调。

这个自然的成长过程大致分为三个阶段——

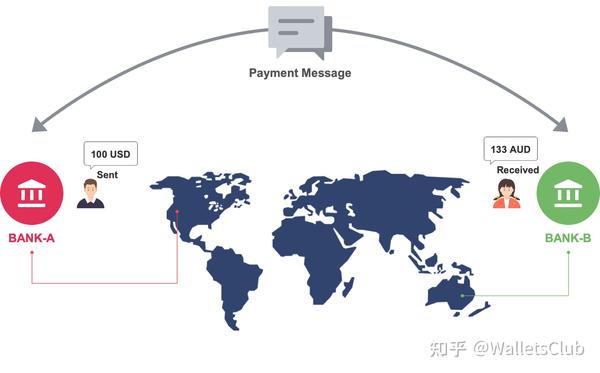

第一阶段是最简单的阶段:两家银行互相设立结算账户(活期账户),&,简单来说就是我在你这里开户存你的币,你在我这里开。 一个账户,存入我们的货币。

这个模型非常简单,但是它的缺点也非常明显。 本质上,A 和 B 具有双边联系。 如果A想要连接100个像B一样的交易对手,就会出现麻烦。 双方数据结构不一致怎么办? ? 如果我们互相开100个活期账户,不说管理成本,流动性占用就是一个天坑。 我们应该做什么?

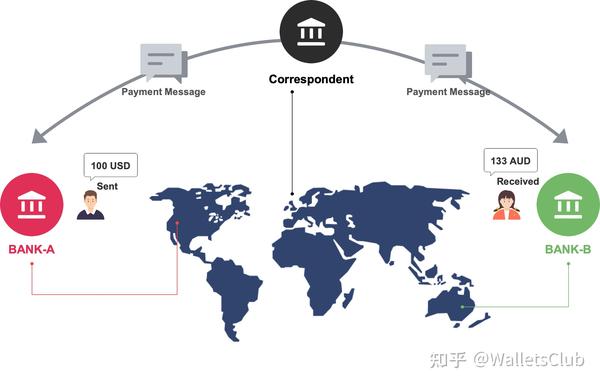

问题很多,于是模式演化到第二阶段,即代理模式。 代理银行模式的本质其实就是找到A和B的交集C,然后A和B在C上开立活期账户。这样一来,活期账户数量一下子就减少了,管理成本和流动性都下降了。成本下降了。

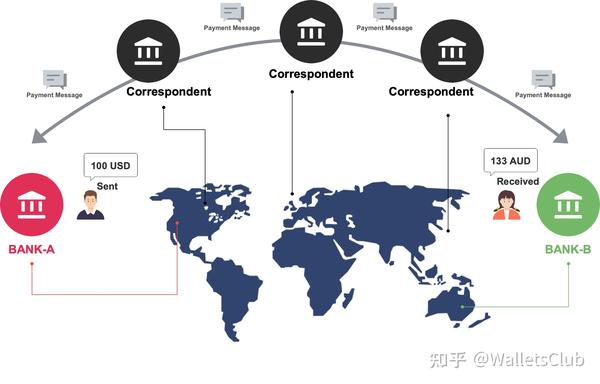

但是,如果A和B找不到交集C(例如小币种场景)怎么办? 那我们就只能回到模型一进行双边互联,但是银行接连连起来,发现自己居然可以做别人的代理银行,于是跨境支付模式就变成了多代理银行模式:

这种形式是银行间跨境支付的主要方式。 它实际上是一个链式结构。 链条越长,感兴趣的各方就越多。 每个人都必须赚钱。 当然,交易成本非常高。 同时处理的速度也会减慢,最终导致整个信息的不透明。 你可能玩过通讯游戏吧? 第一个人所说的可能与最后一个人收到的完全不同。

简单来说,只要用过银行的跨境支付,就能直观地感受到它慢、贵、不透明、使用繁琐。 这些都是主观感受,那么到底是什么原因造成的呢? 用一句冠冕堂皇的话说:跨境支付过程中存在很多摩擦()。 找到这些摩擦并提出解决这些摩擦的方案,就是G20跨境支付路线图的目的。

路线地图

沙特阿拉伯担任2020年G20轮值主席国期间,G20达成一致,将“加强跨境支付”作为在此期间的优先事项。

G20财长和央行行长要求FSB(金融稳定委员会)与CPMI(支付和市场基础设施委员会)及其他相关标准制定机构密切合作,制定跨境支付发展路线图,满足当今世界的需求。 该路线图分三步完成:

FSB和CPMI接到任务后开始工作。 2020年4月,FSB发布了一份报告——《-》,广泛提出了当前跨境支付领域的一些问题,例如:

与上述类似,它提出了一系列相对广泛的问题和可能的探索方向。 顺着这个思路,三个月后,BIS的CPMI交出了一份答卷——“-:A”。

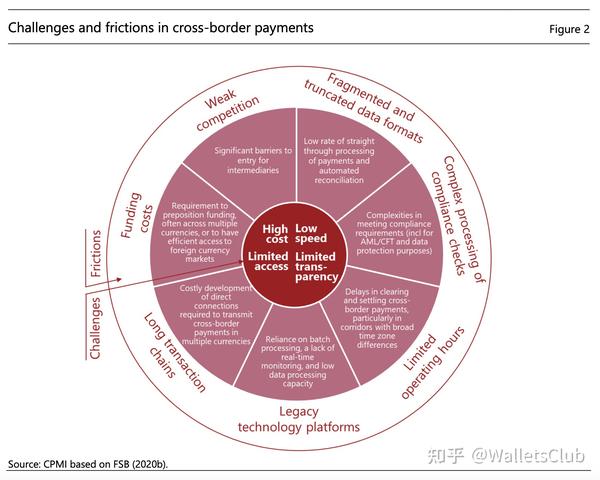

这份报告的信息量和质量都非常高。 首先,目前跨境支付存在的问题给出的非常明确,即病灶在哪里,如下图所示:

跨境支付的“症状”是:

引起这些“症状”的“病变”是:

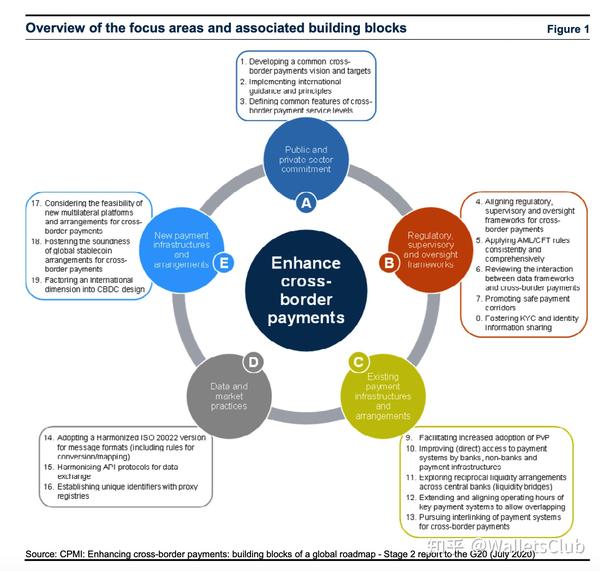

怎么做? CPMI针对情况,从5个方面共提出19条改进建议,如下图:

其中,AD的想法是通过完善现有机制来推动跨境支付的演进,而E则是未来探索的一个方向,即利用CBDC改变跨境支付的游戏规则。

答:公共部门和私营部门应加强合作,达成一致愿景

B:监管、监督和监督框架的协调

C:改善现有支付基础设施

D:提高数据质量

E:探索新的支付技术、系统和安排

对于CPMI提出的这些改进措施,我们不做详细介绍。 有兴趣的朋友可以阅读原文。

随后,2020年10月,FSB将路线图(包括具体实施规划时间表)提交G20审议。 G20财长和央行行长通过视频会议批准了《G20加强跨境支付路线图》。

完成撒花

一年后的2021年10月13日,二十国集团(G20)轮值主席国意大利在美国华盛顿主办G20财长和央行行长会议。 会议特别提出,强化非银行金融中介机构风险防范。 韧性(表明非银行金融机构在全球范围内快速发展),我们必须继续实施改善跨境支付的路线图,强调全球稳定币的运营必须遵守所有相关的法律和监管要求,并鼓励相关国际机构将继续研究CBDC在改善跨境支付方面的作用及其对国际货币体系的影响。

例如,《G20加强跨境支付路线图》实际上是FSB、CPMI等机构在G20的倡议下给跨境支付行业开出的“处方”。 至于能否“治愈”疾病,还取决于“患者”能否按照医生的规定按时服药。

长期以来,世界一直在为跨境支付而苦苦挣扎。 G20倡议一出,全球各国央行和清算基础设施纷纷响应。 例如,新加坡和马来西亚的两个国内快捷支付清算系统已经互联,方便跨境支付:

再比如美国和欧洲的EBA,已经开始联手打造连接欧美的快速跨境支付系统:

又比如,中国人民银行、香港金管局、泰国银行和阿联酋央行联合创新,利用最新的CBDC思路颠覆现有的跨境支付模式:

总而言之,今年跨境支付领域掀起了新的浪潮。 金融机构(银行)之间的连接市场几十年来一直为跨境支付服务。 是时候休息一下了。 后续的连接是支付结算的基础。 随着设施乃至央行的连接,新技术、新理念将被引入,百花齐放。 在-19疫情的推动下,非银行金融机构将越来越多地参与进来,其重要性也将变得更强,特别是在零售跨境支付领域。

对于那些想了解路线图细节的人,我们为您准备了花旗银行总结的报告。 值得一读。 欢迎您联系我们索取。

好了,今天的分享就到这里。 原创不易,恳请朋友们转发支持。