银联支付是什么意思,支付产品经理的必经之路(三)——芬润篇

支付这盘大棋,棋子众多,每一步都在苦战。 各方都想分一杯羹,说明支付背后的巨大利益是非常令人向往的。 本文将分析支付场景中各参与者的利润分配,揭示支付战场的利益链。

银行卡支付

在传统银行卡支付市场中,主要参与者如下图所示——读过本系列即时结算系列第一篇文章的读者应该熟悉这张图。 但本文我们只需要关注蓝色部分(忽略图中粗体部分),即银行卡支付的参与者。

如果你不是支付从业者,很多人可能不知道支付市场有一个潜规则,它悄然发生在我们日常支付行为的背后:比如作为消费者,我们刷卡或者扫二维码进行支付后,我们花了100元,实际上商户收到的钱还不到100元,比如99.5元,其中50分钱分给了其他支付参与者。 所有支付参与者都在为每天数十亿支付中的这5美分而奋斗。

为了了解这 50 美分是如何分配的,我们必须了解卡支付中涉及的各方的角色。 首先我们看发卡银行,即持卡人银行卡对应的银行。 卡制作、获客(熟悉的信用卡摊点、卡申请广告等)、支付系统建设、风险控制、纠纷解决等主要成本均由发卡银行承担。 可以说,发卡银行是卡支付市场的最大投资者。 一方,所以我们后面会看到,发卡机构的利润率一般是最高的。

为了给消费者提供信用卡通道,商户必须购买POS机,提供POS机服务的银行/金融机构就是收单银行/机构(以下简称收单机构)。 收单机构的重要职责是管理商户并为其提供结算服务:购买了POS机的商户假设当天POS卡消费总额为100万。 事实上,这100万是从发卡行转给收单机构的,而日终结算对账完成后,收单机构在扣除其收单手续费(也就是收单手续费)后,会将这100万转给商户。第一个示例中为 50 美分)。 由于收单机构也需要提供如此大额的资金清算服务,为了防范风险,人民银行对收单机构的资质有要求,并不是所有人都能做到。

最终只剩下中国银联(包括Visa、JCB)等清算机构。 我讲个故事大家就明白什么是清算组织了。 信用卡刚出现的时候,为了让持卡人能够在商户刷卡,发卡银行不得不逐一拓展商户并提供收单服务。 这里有一个很大的障碍:如果消费者持有A银行的卡,他或她只能在有A银行POS机的商户刷卡。 但A银行不可能有能力将所有商户的产品都纳入自己旗下。 那么A银行的消费者想要刷卡时,发现商户只有B银行的POS机,该怎么办呢? 如何将数千家银行和商户的网络互联起来?

这时,世界上第一个卡组织Visa应运而生。 它就像卡世界中的互联网,连接各个发卡机构和收单机构。 A银行只要与卡组织对接,实际上就完成了与几乎所有银行的对接,省去了很多麻烦。 卡组织最重要的职能之一是为金融机构提供资金清算服务。 例如,银行A每天会与100家银行发生卡交易。 卡组织将整理这些乱七八糟的交易记录并结算差额。 并且他们还会据此收取一笔转账清算费(手续费)。 不过,区块链的诞生可能会让金融机构不再需要卡组织,这一点我们会在后面的文章中提到。

具体利润分享模式

我们刚刚了解了支付市场的主要参与者,现在我们可以讨论一下最初的例子中的50美分如何划分: 在过去很长一段时间里,这种手续费通常遵循以下规则: 发卡机构:收购方:清算机构 股比为7:2:1。 例如,如果手续费为50美分,发卡机构将获得3.5,收单机构将获得1,银联将获得0.5。

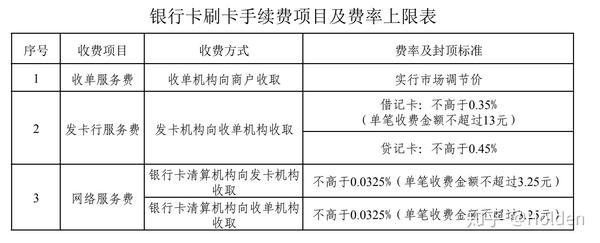

然而,2016年9月国家发改委发布的新定价规定打破了传统的按商户类型收费的模式,也打破了传统的721利润分成结构。 这里可能有必要解释一下什么是按商户类型收费。 新规定之前,如果我们去珠宝店消费1万元,商家可能只能收到9950元; 如果我们去超市消费1万元,商家可能会收到9990元。 因为根据以往的规定,珠宝店等奢侈品店的手续费率要高于超市等消费品商家。 目前不再按商户类型区分费用,而是按卡类型统一收取费用,如下图:

这实际上规范了收单市场并减少了“跳码”行为。 同时,费率普遍降低,鼓励商户支持刷卡交易。 过去,珠宝店可能会以超市的名义注册POS机,以减少手续费; 收单机构也可能按照珠宝店的费率欺骗并扣除商户手续费,但在清算时偷偷更改商户名称。 某超市,从而赚取差价手续费。 这不利于各方风险管理,也损害了消费者权益。 所以按卡类型收费是一个很好的解决方案。

收购利润市场调整价实施后,从目前的市场情况来看,费率通常在0.1%左右,这一点从拉卡拉的招股书中可以得到验证。

另一个小的利润分享市场是支付渠道。 它的费用各不相同,这就导致了支付路由的存在。 但支付途径的选择也要根据交易成功率、交易速度等来判断,而不仅仅是利润分享的问题。 我这里就不详细说了。

无卡支付

支付宝的创新开启了移动支付时代。 在支付机构努力攻城略地、消费者享受支付便利的同时,银行却深感焦虑。 当扫码支付成为日常习惯时,银行除了在支付中提供资金存管之外无事可做,其地位逐渐下降。

由于与传统的银行卡支付不同,支付宝、微信等互联网公司是支付领域的新参与者,通常被称为第三方支付机构。 在第三方支付参与的格局中,清算组织由新成立的服务,与支付机构一起起到交易转账和验证的作用,如下图所示。 支付机构也可能发展自己的商户,从事收单业务,所以链条会稍微简单一些。 事实上,微信、支付宝等新技术公司的加入,让收单市场更加规范。

由于储备金统一归管理,支付机构的利润主要来自于收单业务(或准收单业务,如信用卡还款)的服务费——向商户/收单机构收取的手续费,减去发卡机构的费用。 分割后就是你自己的收入(约交易金额的1‰-3‰)。

我们还会看到微信等支付服务也会给商家提供折扣和促销。 例如,当我们去美宜家购物时,我们会收到自动发放的优惠券,或者会员介绍等。支付机构提供的新服务,让整个支付背后的盈利模式变得更加复杂。

总结

本文简要介绍了支付市场的各个参与者及其背后的利润分享模式。 事实上,发卡机构的利润越来越独立于支付费用,并且正在努力提高分期费用和利息的比例。 支付机构更看重的是支付带来的用户流量。 随着区块链的发展,清算组织渴望探索新的发展方向。 这个市场上最激烈的斗争是收购者之间的斗争。