网关支付和快捷支付的不同,央行解读网络支付新规:个人支付账户如何分类?

年度累计限额10万元、20万元,单日累计限额1000元、5000元,仅适用于个人支付账户中的“余额”支付交易。 客户通过支付机构进行银行网关支付、银行卡快捷支付。 年度累计限额和单日累计限额按有关规定确定...

近日,中国人民银行发布《非银行支付机构网络支付业务管理办法》(以下简称《办法》),自2016年7月1日起施行。

12月28日,央行网站发布了中国人民银行相关负责人就《非银行支付机构网上支付业务管理办法》答记者问的消息。 其中,对个人支付账户的分类进行了详细说明。

【图解新规】指纹支付出局了? 现在流行刷脸!

问:《办法》如何对个人支付账户进行分类?

答:支付账户分类考虑了支付的安全性和效率,能够满足不同客户的多样化需求,体现了对客户选择权的尊重。

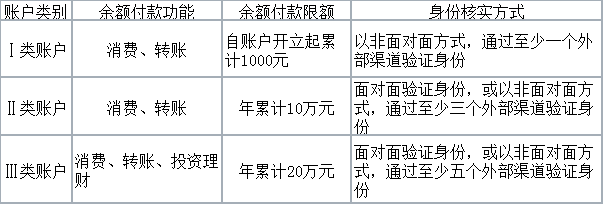

《办法》将个人支付账户分为三类(具体见附表)。 其中,I类账户仅需要通过外部渠道验证客户身份信息(如居民身份证信息在线验证)。 账户余额可用于消费、转账。 主要适用于客户小额、临时性的支付。 身份验证简单快捷。 为了平衡便利性和安全性,I类账户的交易限额相对较低,但支付机构可以将I类账户升级为II类或III类账户,通过加强客户身份验证来提高交易限额。

二、三类账户客户实名认证强度较高,可以在一定程度上防止假名、匿名支付账户问题,防止不法分子冒充他人开立支付账户实施犯罪。身份,因此具有更高的交易效率。 限制。 鉴于投资理财业务风险较高,《办法》规定,只有实名认证强度最高的三类账户才可以使用余额购买投资理财等金融产品,以确保安全。客户资金。

上述分类方法、支付功能、交易限额管理措施仅针对支付账户。 使用银行账户支付(如银行网关支付、银行卡快捷支付等)的客户不受上述功能和限制。

个人支付账户分类表

需要强调的是,年度累计限额10万元、20万元,以及单日累计限额1000元、5000元,仅适用于个人支付账户中的“余额”支付交易。 客户通过支付机构进行银行网关支付和银行卡快捷支付时,年度累计限额和单日累计限额由支付机构、银行和客户按照相关规定独立约定,不受上述规定的约束限制。

问:《办法》规定了哪些分类监管措施?

答:对于综合评级较高、实名制实施情况较好的支付机构,《办法》包括客户身份核验办法、个人卖家管理办法、支付账户转账功能、支付账户单日交易限额、银行卡快捷支付等。支付验证方式等,提高监管的灵活性和灵活性:

一是支付机构开立二类、三类支付账户时,不仅可以通过“三”“五”外部渠道进行客户身份验证,还可以利用各种安全合法的技术手段,灵活制定其他有效的身份验证方式。方法经评审通过后采用。

二是对于从事电子商务经营且不符合工商注册要求的个人卖家,支付机构可以参照企业客户进行管理,更好地满足个人卖家的支付需求,进一步支持电子商务的发展。 -商业。

三是支付机构可拓展支付账户转账交易功能,可同时办理支付账户与同名银行账户之间、支付账户与非同名银行账户之间的转账交易。

四是支付机构可根据客户实际需求,适当提高支付账户余额支付的单日交易限额。

五是在银行卡快捷支付交易中,支付机构可以与银行自主约定支付机构代为进行交易验证的具体情况。

同时,《办法》对综合评级较低、实名制执行情况不佳、对零售支付体系或公众对非现金支付信心影响较大的支付机构,增加信息披露等义务。 同时,人民银行将着力依法加强监管。 监督。