支付开放平台,银行4.0,科技开放平台助力开放银行布局

1、中国开放银行发展现状

开放银行的创建并非一日之功。 互联网金融近十年的发展,促使银行主动或被动地做出了许多创新尝试,甚至进行了坚决的战略转型。

2018年7月,浦发银行推出国内首家API银行(无界开放银行)。 API银行将浦发银行的金融服务嵌入到各合作伙伴的平台和业务流程中,积极融入互联网生态圈,突破传统实体网点和移动APP的限制,形成“即开即用”的跨境服务基于客户的需求和经验。 。 截至2019年7月,浦发银行API银行已开放接口279个,涉及银行开户、网络贷款、海外金融、跨境电商、支付支付等业务功能。

工商银行在2018年年报中提出,将“全面实施e-工行3.0互联网金融发展战略,推动传统金融服务智能化转型,构建开放、合作、共赢的金融服务生态圈,为客户提供无处不在的金融服务”。为我们周围的人提供服务。” 全方位创新的‘开放银行’、全方位应用的‘智慧银行’转型。”

中国建设银行于2018年8月宣布推出开放银行管理平台,将建设银行的金融服务和数据服务嵌入第三方,将银行服务延伸到用户的生活场景。

2018年9月,招商银行宣布迭代推出“招商银行”、“掌上生活”两款App产品7.0版本,将业务模式从依赖银行卡彻底转变为App运营,并宣布:这将打通招商银行的用户和支付系统,通过API、H5和App跳转,实现金融服务和生活场景的连接。

一些城商行、农商行近年来在金融科技探索中也提出了开放银行的战略或转型方向,希望与场景、用户有更频繁、更深入的连接。 近年来成立的互联网银行和一些私人银行,都是在监管的引导和要求下,基于其股东或员工的互联网基因。 自诞生之日起,他们就用开放的理念、开放的模式来发展业务,探索利用自身优势构建开放平台,打造金融连接器。 亿联银行、微众银行、新网银行、国民银行等民营银行尤其强调开放性和连通性。

2、“走出去、引进来”场景,生态连接客户

近年来,中资银行在“开放银行”之路上探索出了一条适合自己的模式。 总体来说,目前的模式可以分为“走出去”和“引进来”。 内容主要集中在金融产品和服务上,而金融业的数字产业化还处于探索阶段。

所谓“走出去”,就是通过API、SDK等技术手段,将银行产品和服务输出到合作公司渠道,融入第三方渠道的各类生活、金融服务场景。 这种模式不需要用户改变个人的频道使用习惯。 无论是在社交平台还是信息平台,他们都可以享受到银行服务,真正实现了“场景先行,金融后行”的服务模式。

所谓“引进来”,就是引入合作伙伴加入银行自建生态圈! 银行可以利用自身在业务发展过程中积累的客户资源和数据,通过自建平台吸引第三方合作伙伴接入银行平台。 在丰富自身服务场景和类型的同时,还可以实现与第三方生态合作伙伴的合作。 双赢!

以浦发银行为例,浦发银行利用API连接构建生态系统,拓展服务边界。 浦发银行API银行以API架构驱动,以用户为中心,内置生态和外部场景,跨界连接各行业,建立合作共赢的生态系统。 同时,以开放的商业运营模式,突破传统实体网点甚至APP的限制,将产品和服务嵌入到生态合作伙伴的平台和业务流程中,依托合作伙伴打通“最后一公里”。 “连接用户,拓展浦发跨界合作的边界,实现客户拓展和流量提升。 截至2019年上半年,浦发银行API Bank开放平台已发布API服务304个,接入超过129个合作伙伴应用。

3、开放银行技术实践

“走出去、引进来”的开放银行业务逻辑已在多家银行得到验证,但实施过程中仍存在不少困难。 这几年我亲自参与了很多开放银行的技术建设。 我们以某大型商业银行为例,介绍一下开放银行在技术建设上的实践路径。

背景:商业银行APP注重场景化运营,聚焦非银生态建设,聚焦场景服务的每一次新探索。 近年来,我们尝试试点自有生态小程序,打造标准化服务,快速对接行业内优质出行、生活折扣、健身娱乐服务,为用户提供丰富的服务,使能融合金融APP中的互联网服务。 我们在建设自己的生态过程中遇到了三大困难:

1、如何让合作伙伴便捷、低成本进入银行生态?

2、如何管理众多的合作伙伴?

3、多终端开发时如何保证系统的稳定性?

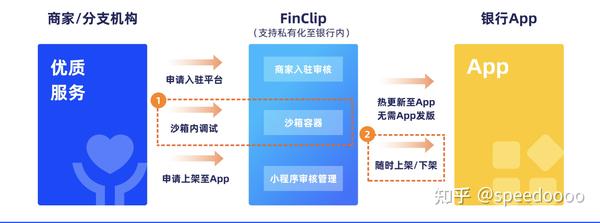

首先,这款商业应用围绕场景化运营,专注于非银行生态系统的构建,以构建开放平台为基础。 通过接入小程序运行时SDK,APP能够低门槛引入合作商户,协助银行提供标准开发语法和开发工具。 商户无需反复修改业务代码,大大降低了准入门槛。 商户作为租户进入平台,通过提交小程序向平台提交内容。 同时,银行可以根据业务需求对API和权限进行分级管理,只允许可信商户调用指定的API或手机和页面权限,有效管理业务权限。

大量合作伙伴的引入伴随着管理成本的增加,内部和外部开发必须在代码层面分离。 基于此,银行APP可以实现内部和外部开发分离。 基于沙箱(独立运行的APP&FIDE),商户可以在机构环境之外实现机构特定功能的联调,如登录、支付等。银行可以审核服务商和小程序的入口(业务内容) )在平台运营端,同时可以自行管理业务内容的上架和下架。 新版本上线后,可将相应内容热更新至App,无需App重复上架; 如果业务内容异常,也可以随时下架。 开发与热更新分离的模式保证了银行App的代码安全性和稳定性。

对于以运营为主的银行APP来说,快速验证功能需求、实现精准营销是运营商的核心诉求。 利用小程序支持多版本灰度发布和A/B测试能力,可针对不同用户画像进行个性化投放,帮助运营商精准及时触达用户,实现留存、激活和业务增长。 数据反馈好的功能点会被快速应用到所有用户身上,反之则会被快速迭代或下架。 基于管理后台,帮助运营商减少对研发的依赖,快速赋能营销行业。

凭借插件化、嵌入式、轻量化、灵活的产品特性和行业领先优势,赋能银行、证券、政企、电商、航空、园区、零售等众多行业无界开放银行、数字券商、监管在合规科技、电子政务、信息创新等方面形成了更具特色的创新应用案例,现在登录官网点击咨询获取行业解决方案! :