第三方支付行业前景,2023年中国第三方支付行业发展简析:第三方支付已成为我国金融发展领域不可或缺的一部分

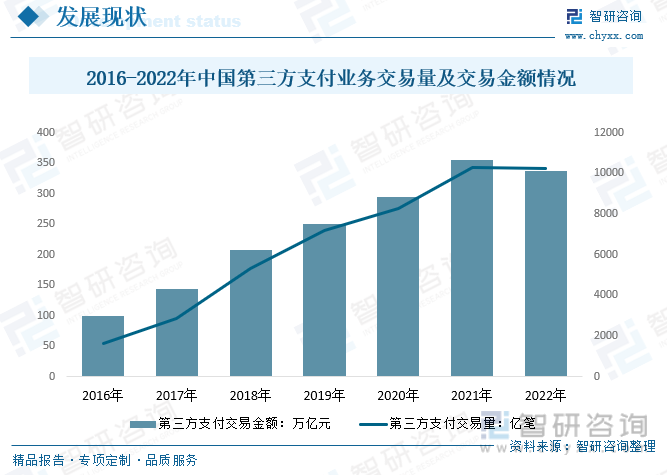

内容概要:由于第三方支付便捷、高效、安全的支付体验,逐渐被消费者和商家所接受,并且随着网上购物、社交红包、线下二维码支付等不同场景的逐渐成熟,第三方支付已经成为我国金融发展不可或缺的一部分。 2022年,第三方支付业务交易量和交易额均略有下降,交易额达到337.87万亿元,交易额达到8100万元。

关键词:第三方支付市场前景、第三方支付交易规模、第三方支付市场竞争格局、第三方支付行业发展趋势

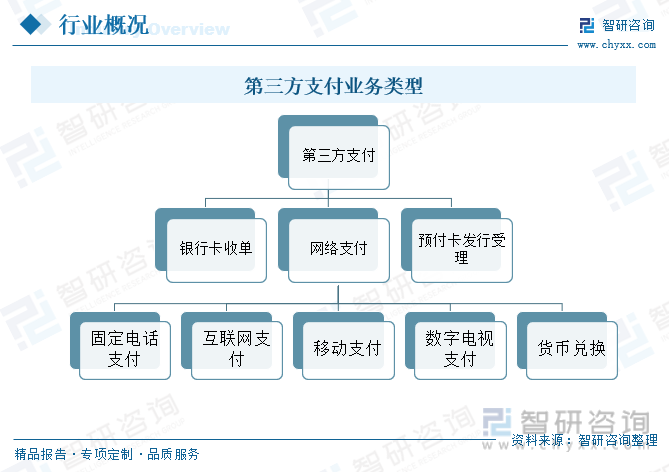

一、定义及业务类型

第三方支付又称非金融机构支付、非银行支付服务,是指有一定实力和信誉的企业与各大商业银行签订担保合同,通过网络平台促成双方交易的支付模式。 通俗地说,第三方支付平台就是交易过程中买家和卖家之间资金的“中间平台”。 它不涉及资金归属,仅起到中转作用,为买卖双方提供资金收付,以促成交易的完成。 第三方支付按照业务类型可分为银行卡收单、网上支付、预付卡发行与受理等。

2、行业发展现状

1、第三方支付交易规模

随着我国互联网的快速发展和智能手机的广泛普及,第三方支付作为连接互联网平台流量和产品变现的“最后一公里”基础设施,在发展平台经济、提高支付效率方面发挥了重要作用。金融服务。 已广泛应用于交通、零售、餐饮、生活支付、医疗支付等生活各大领域。

由于第三方支付便捷、高效、安全的支付体验,逐渐被消费者和商家所接受,并且随着网上购物、社交红包、线下二维码支付等不同场景的逐渐成熟,第三方支付已成为我国金融业的重要组成部分。 它是发展领域不可或缺的一部分,其交易量和交易金额都在不断增长。 2021年,我国第三方支付业务交易量将从2016年的1639.02亿笔增长至2.2亿笔,交易金额将从2016年的99.27万亿元增长至355.46万亿元。 2022年第三方支付业务交易额和交易金额略有下降,交易金额337.87万亿元,交易笔数0.81亿笔。

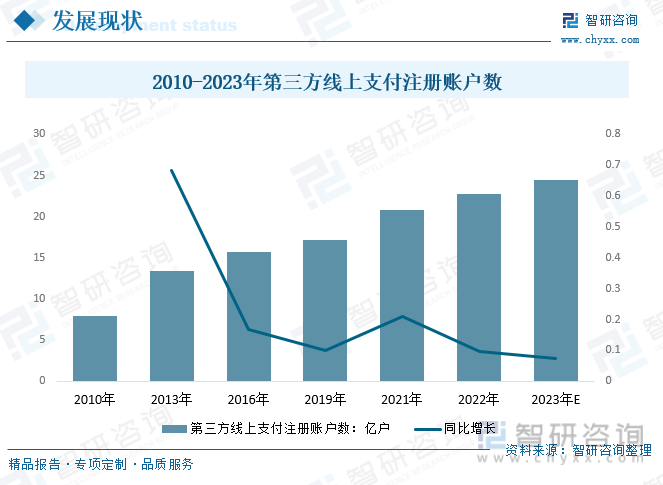

2、注册第三方网络支付账户数量

相关统计数据显示,近年来,注册第三方网络支付账户的数量不断增长。 2010年,我国注册第三方网络支付账户数量为7.97亿个,2016年达到15.65亿个,2021年增长至20.82亿个。预计我国第三方网络支付注册账户数量预计到2023年该国人口将达到24.48亿。

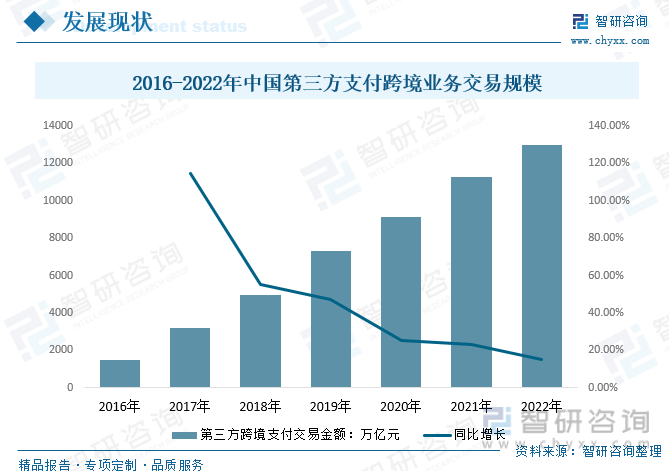

3、第三方支付跨境业务交易规模

我国是全球最大的进出口贸易国之一,依托庞大的跨境交易市场,拥有庞大的电子支付市场。 2021年,在疫情影响下,跨境电商利好政策频出。 跨境电商凭借在线交易、无接触配送、交易链条短等优势逆势而上。 为帮助外贸企业应对疫情影响发挥了积极作用,成为跨境支付的一大场景。 2021年,我国第三方支付跨境业务交易规模将从2016年的1485万亿元增至1万亿元。 2022年,我国第三方支付跨境业务交易规模将接近万亿元。

随着跨境电商交易市场的快速发展,第三方支付机构积极布局跨境电商零售领域,重点发展跨境零售进出口B2C业务。 只有支付宝等少数支付机构参与跨境B2B服务。 面对国内C端市场的垄断,中小支付机构纷纷将重点转向第三方跨境支付收单、收单、结售汇业务。

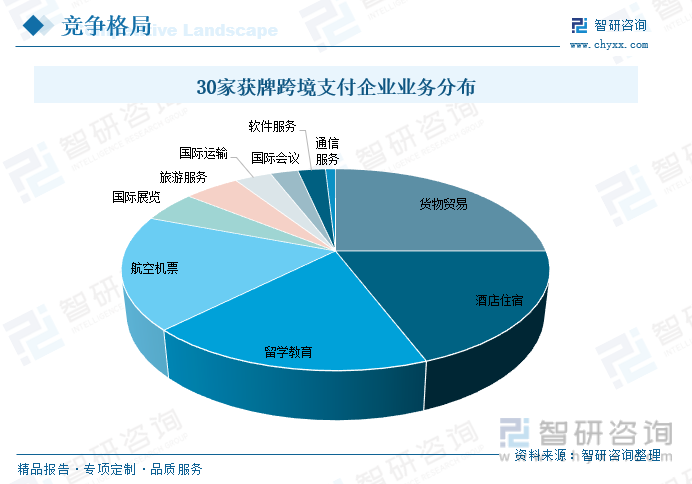

4.第三方支付跨境业务服务领域

支付是商业系统的基础服务。 从我国30家持牌跨境支付公司业务分布来看,货物贸易、酒店住宿、海外教育、机票等领域占据主要份额,占比分别为25.0%、19.2%、18.3%、18.3%分别。 国际会展、旅游服务、国际运输、国际会议、软件服务分别占比5.0%、5.0%、3.3%、2.5%、2.5%。

3、产业链

1、产业结构

由于我国电子商务环境不断优化、在线支付场景不断丰富和发展、金融创新活跃,第三方支付业务持续快速增长。 在第三方在线支付产业链中,银行、银联等位于行业基础支付层,为第三方在线支付提供全程资金流支持; 而网上商城和消费者则位于整个行业的应用层。

2.上游电商

随着中国传统经济的转型,电子商务已经渗透到机票、教育考试等行业。 电子支付行业本身将会分化,其面临的市场也将更加细分。 牌照发放后,第三方支付公司可以进一步将业务拓展到保险、基金、物流等领域。

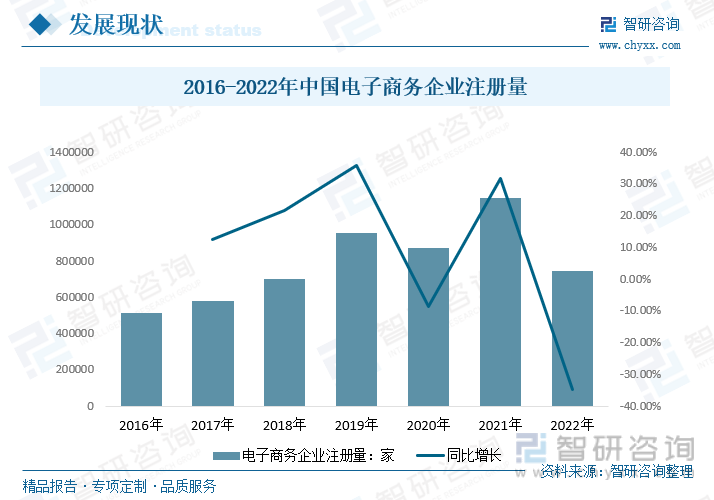

2016年,我国注册电子商务企业数量为9000家,到2021年,注册电子商务企业数量为9000家。

(注:仅检查名称和经营范围为电子商务的企业,统计截止至2023年6月28日)

相关报道:智研咨询发布的《中国第三方支付行业发展现状调查及市场前景趋势报告》

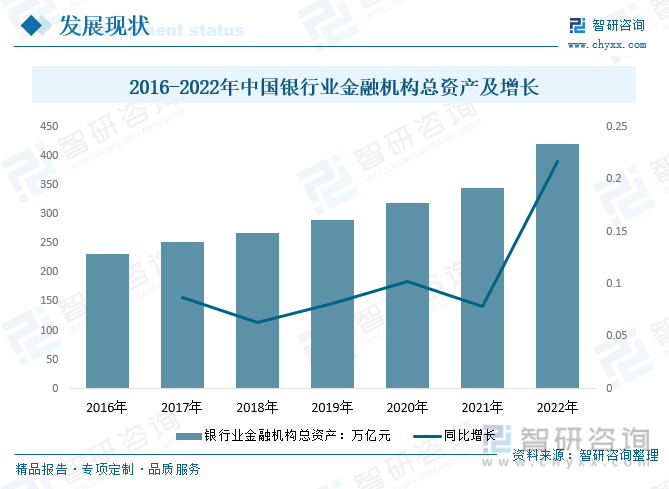

3.下游——银行业

银行是我国第三方支付产业链的基础层。 第三方支付平台需要依托银行的支付结算系统来完成交易支付。 近年来,我国银行业金融机构总资产呈现增长趋势。 2021年,由于中国最有效地控制了疫情,经济率先复苏回升,中国银行业主要指标表现持续向好。 2021年,我国银行业金融机构总资产344.76万亿元,同比增长7.83%。 截至2022年末,我国金融业机构总资产419.64万亿元,同比增长9.9%。

四、行业发展背景

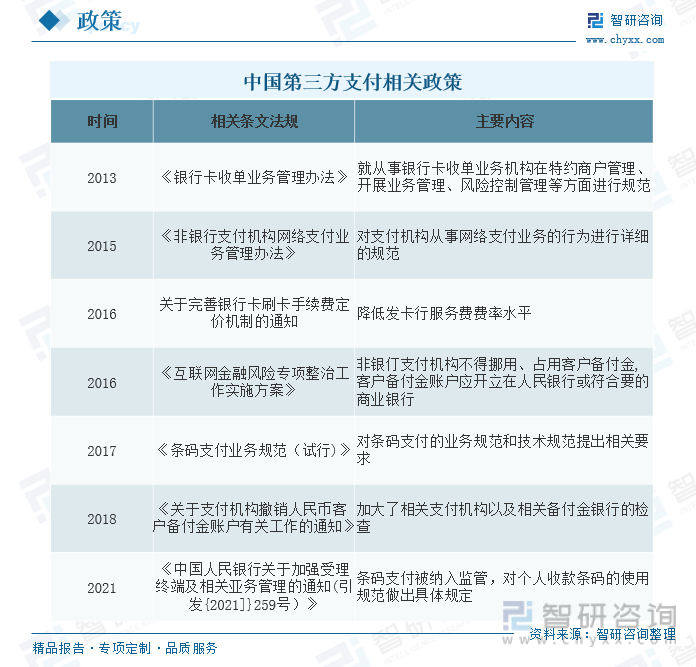

为保障第三方支付行业健康有序发展,中国人民银行先后出台了多项法律法规,保障第三方支付行业发展。 2021年,央行发布《中国人民银行关于加强受理终端及相关业务管理的通知》(触发{2021}259),将条码支付纳入监管,并对条码支付进行了具体规定。使用条码进行个人支付,2022年 自2020年3月1日起,禁止将个人支付码用于商业服务。”

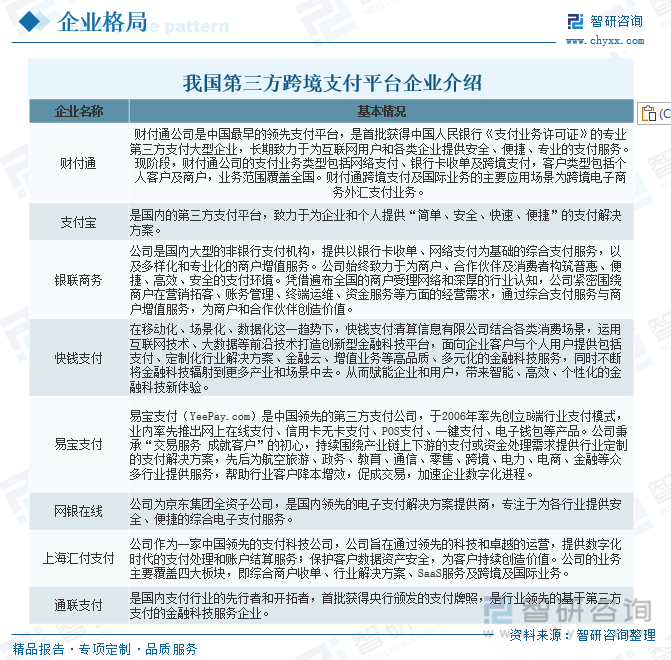

5、市场竞争格局

我国第三方支付市场发展从地域和市场份额来看均不平衡。 其特点是集中度高、分布不均匀。 第三方支付市场呈现寡头垄断局面。 目前,我国第三方支付市场竞争格局已基本形成。 支付宝依托电商平台交易支付、在线理财等场景,财付通则依托微信红包、网约车出行、乘车码等场景。 两者都凭借各自强大的流量入口,满足了移动支付的刚性需求。 从市场份额来看,支付宝和财付通已经是第三方移动支付市场的“双寡头”。

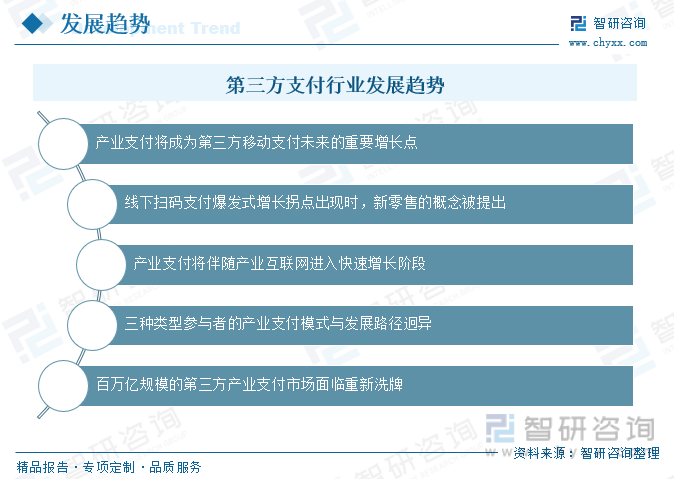

六、行业发展趋势

随着移动互联网的发展,我国第三方支付行业发展迅速增长,已成为国内支付市场的一大趋势。 作为支付市场的重要参与者,中小支付机构近年来面临着较大的生存压力,如C端(用户端)市场垄断、政策监管趋严、大企业进入等。需要开发的B端(企业端)市场。 、业务类型陈旧、单一等问题。

未来,行业支付将成为我国第三方移动支付未来的重要增长点。 随着工业互联网进入快速增长阶段,我国百亿级第三方工业支付市场面临洗牌。

以上数据信息可参考智研咨询()发布的《中国第三方支付行业发展现状及市场前景及趋势调查》。 智研咨询是中国领先的行业咨询机构,提供深度行业研究报告、商业计划、可行性研究报告和定制服务等一站式行业咨询服务。 您可以关注【智研咨询】公众号,每天了解更多行业动态。