第三方支付行业前景,经历了二十年的动荡,您如何看待依然蓬勃发展的第三方支付行业?

脱颖而出、蓬勃发展一直是第三方支付行业的发展趋势。 过去二十年,马云、马化腾、王健林都在这个行业疯狂赚钱,可见支付行业的潜力不容小觑。

自1999年第一个第三方支付平台诞生以来,我国第三方支付产业如今已经走过了二十年,从无到有,不断发展壮大。 截至2019年,我国第三方支付交易规模实现了从0到353万亿的跨越。

然而二十年后,第三方支付行业的反对者已司空见惯。 届时行业将面临哪些挑战和机遇?

支付行业发展的来龙去脉

自1999年我国第一家第三方支付公司“首都支付”成立以来,我国第三方支付行业的发展经历了四大阶段。

1998年至2003年,该行业正式进入萌芽阶段。 当时,支付平台首次上线,随后中国银联正式成立,实现银行卡系统互联互通,为我国第三方支付行业的发展奠定了基础。

直到2004-2010年,行业开始进入粗放发展期。 2004年,支付宝诞生; 与此同时,易付宝、拉卡拉、汇付天下等众多第三方支付公司也开始同步涌现。

随着支付企业的蓬勃发展,到2009年第三方支付市场规模达到3万亿,但此时整个支付行业开始陷入混乱。 在缺乏相关监管政策的情况下,行业内挪用资金、非法套现等行为频频发生。

直到2010年,央行才最终发布《非金融机构支付服务管理办法》,规定未取得支付牌照的第三方支付机构不得从事支付相关业务。

到2011-2015年,行业开始正式进入快速发展期。 现阶段,先是央行正式发放第一批第三方支付牌照,随后支付宝推出条码支付、二维码支付。 自此,移动支付开始迎来快速发展。

但随着监管政策逐步收紧,行业自2016年开始进入整合发展期。

其中,央行已明确不再发放新牌照。 当支付牌照不再新增、市场存量因取消而逐渐减少时,第三方支付公司频频被上市公司、互联网公司等收购,如小米收购捷富瑞通、万达收购快钱、新国都收购嘉联支付等

支付行业最大的挑战是什么?

对于支付行业来说,强有力的监管和行业增速放缓无疑是行业当前面临的最大挑战。

一方面,央行不再受理新设支付机构的申请,对违法违规严重的机构坚决吊销牌照。 支付行业牌照数量不断萎缩; 另一方面,经过二十年的发展,国内第三方支付市场的增速已开始逐渐放缓。

数据显示,四年来,央行累计取消第三方支付牌照34张。 其中,多次非法转账、挪用客户准备金、大量假冒商户等都成为央行吊销牌照的理由。

与此同时,央行宣布实施“一机一账户”,银行全力打击信用卡套现,监管部门对违法机构开出大额罚款,大量支付公司陷入困境。

从行业增长来看,作为第三方支付收单方的联网POS机数量近年来开始放缓,这表明该行业正在走向饱和水平。

如今,国内第三方支付市场渗透率已接近饱和,第三方支付行业该如何在当前形势下开辟新蓝海?

机遇大于挑战?

不可否认,如今第三方支付市场的增速正在放缓,因此反对者也不少,但这并不意味着第三方支付没有空间。

如今,庞大的商户群体或将成为第三方支付市场持续蓬勃发展的坚强后盾。

首先,随着经济增长,社会零售消费总量不断增加。 2019年,我国居民卡人均消费金额达到1.39万笔,同比增长14%。 与此同时,银行卡渗透率进一步提升至49%,较2018年提升6个百分点。

其次,截至2019年,我国个体工商户数量已达8261万户,占整个实际市场主体的67%。 同期,我国实际市场主体数量为1.23亿户,较2018年增长12%。 大量个体工商户的持续增长将成为第三方支付行业增量市场的有效保障。

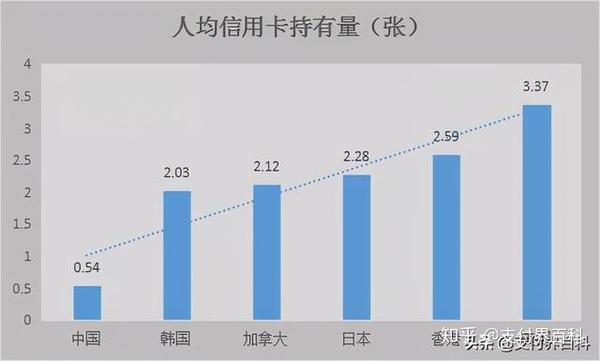

另外,从银行信用卡发卡情况来看,尽管全国信用卡发卡量已达7.56亿张,但国内人均信用卡持卡人数量仅为0.54户。 与国外信用卡人均持有量2张以上相比,仍有多达近4倍的差距。

综上所述,经过20年的动荡,虽然我国第三方支付行业的市场增速有所放缓,但其后续产业的潜力却不容小觑。

从长远来看,尽管行业内反对者屡见不鲜,但目前行业面临的机遇显然大于挑战。 不久前,第三方支付行业第一大企业蚂蚁集团和中国银联旗下银联商务双双宣布上市。

显然,我国第三方支付行业尽管蓬勃发展了二十年,但并没有由盛转衰。 可见,我国支付行业仍存在广阔的蓝海,未来仍有巨大的探索空间。 大家都很关心这个问题。 你怎么认为?