融合支付,聚合支付营销体系建设

线下聚合营销体系建设

目录

一:项目背景

2:产品架构

三:行业思考与总结

一:项目介绍

1:行业背景

线下零售实体较多,主要包括餐饮、快消、美妆、娱乐等。 现阶段,商户收银基础设施非常成熟,营销能力相对较弱。 主要原因是

营销意识和工具使用能力有限(需要较强的实践培训和实施); 数据孤岛(特别是连锁店级别以上的商户,有多个IT系统,ERP、CRM、收银、支付插件,需要协调多个供应商)

但我们认为,线下零售商对营销工具一定有强烈的需求。 随着互联网线上流量红利消失,总体趋势是走向线下。 从人们的生活轨迹来看,人只要活着就得出去,只要出去就会发生消费。 因此,线下业务有自己的交易场景和流量,但线下业务总会受到淡季、新店开业、同行竞争、单一订单的影响。 新产品推出影响营业额。 营销工具针对这些因素和场景,帮助商家拉动会员消费,并利用支付门户和CRM工具留住会员。 最终目标是让商店更好地“理解”顾客。

二:项目背景

线下聚合是指基于二维码扫描的移动支付产品,应用于线下客户的店内消费和商户收款场景。 常见的收银终端产品如码标签、支付插件、固定/手持设备等都是基于离线聚合的。 支付系统开发及运营,我公司启动此项目分几个阶段

第一阶段2015-09,商户APP主要提供基于页面唤起的扫码、扫码、码标签产品;

第二期2016-06,基于扫描设备的收银终端产品(固定箱/扫码枪);

第三阶段2017-01,构建基于支付系统的行业解决方案和营销系统产品;

这次我们主要分享基于现有线下聚合支付的会员营销体系相关内容。

2:产品架构

1:函数定义:

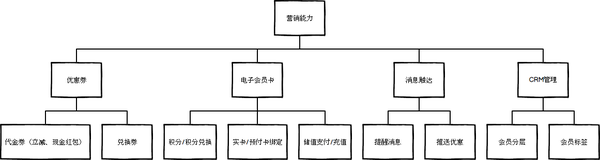

(营销体系核心能力)

(功能使用路径及信息流)

(C端卡包入口)

(B端商户后台发卡管理截图)

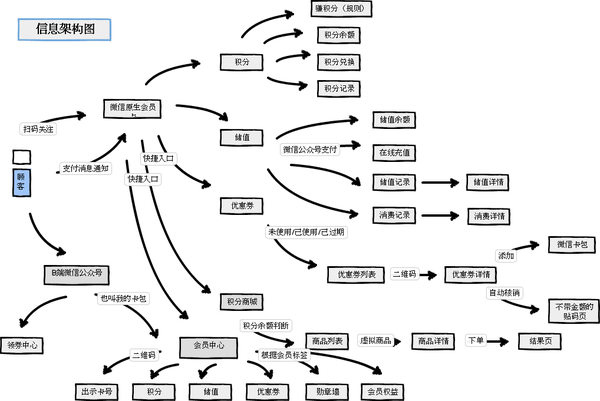

2:终端介绍:

1>操作后台:管理配置、数据监控

2>商户后台:活动管理、发卡管理、效果分析、数据报表、财务对账

3> 商户PC客户端:支付入口、验证入口、会员卡出示(查询、积分、充值)

4>商户小程序:支付入口、验证入口

5>C端微信公众号/原生卡包:电子会员卡、我的优惠券包、储值充值及消费、积分及积分兑换

6>(筹划中)C端店小程序:LBS属性、领取卡券入口、出示会员卡

3:效果分析:

1>主效应评价指标

优惠券:流通量、回收量、核销率、曝光率、拉动消费

会员卡:发卡量、收卡量、可用积分/兑换汇总、储值充值/消费汇总

会员:近期活跃时间(消费、优惠券验证等、新客户、老客户、潜在流失)、虚拟资产汇总/等级分类

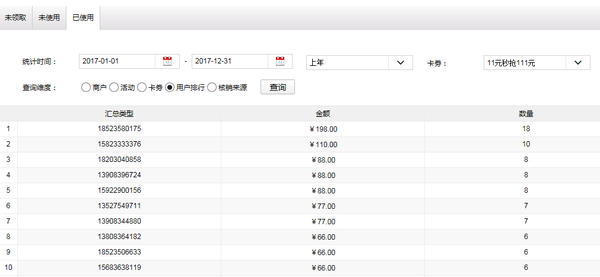

(真实商家推出预付优惠券活动,指标数据)

2>数据汇总

(几个关键维度的数据汇总统计)

如截图所示,我当时协助商家组织了一个活动,验证用户排名(前十)并赠送奖品。 通过公众号软文的推广,刺激用户参与更多活动,刺激消费……前段时间注意到ofo小阳车推出了骑行累积能量积分,每组前十名获胜彩票机会。 这是同样的原理。

4:产品理念

1; 会员忠诚度管理

我个人对这个概念的第一次理解来自于美国。 国内的情况会更加复杂,比如商户数据孤岛问题、运营培训实施难度大等。但随着消费升级的趋势,除了内容之外,顾客更关心的是店铺。 环境和服务体验,我们利用营销活动中积累的数据来指导商家下一步的活动,让商家更好地了解他们的客户。

(这里是一个正在进行的项目案例,某知名连锁超市使用我司开发的支付插件,每笔订单,准确抓取收据中的产品SKU(已投入生产),客户只需出示他们的会员卡积分和系统将产品、会员和交易信息关联起来,标记用户偏好,然后向超市/品牌供应商推送特定的产品优惠,以激活会员并带动消费)。

2:流动沉淀

2014年爆发的O2O和千团大战,本质上都是线上流量平台向线下商家引流。 目前,流量已成为可购买的标配产品(如朋友圈广告)。 商户需要流量积累,传统发卡产品缺乏利用微信生态的支付入口和社交转化能力。

3:ToB灵活定制

移动支付市场的现状是寡头垄断的支付基础设施,数以万计的服务商互相厮杀,份额费率、商家不同,如何盈利和差异化是行业普遍存在的问题。 就目前而言,我们希望产品强调模板化和定制化的能力更强。 例如,会员中心可以提供多套模板,储值入口可以由C或B发起,可以为头部商户定制,满足个性化需求。

三:行业思考与总结

营销难点

商户端——营销支出有限

用户测试——容忍度有限,不想被太多打扰,喜欢简单实用的优惠

营销本身的矛盾,需要在运营中的产品规划和数据指标分析上进行诸多权衡。

未来的几个趋势

消费升级、门店升级

付款方式变得自助且无忧

商家更懂顾客

商家更了解他们的客户,这不仅体现在产品、交易和会员数据上。 一些大数据公司还帮助线下零售商利用传感器捕捉顾客到店后的“一举一动”,将选品信息与支付数据结合起来。 通过综合分析和建模,输出用户行为特征和生命周期管理,商家不仅可以推送顾客可能感兴趣的商品报价,还可以逆向优化自身的商品选购、货架摆放等。 这是一种超越支付的价值。

谢谢大家~

邮箱:(欢迎交流)