2016年金融监管行业发展趋势分析-

1.行业角色介绍

1.1 支付行业地图

1.2 监管机构

监管机构制定行业规则和法规,并实施激励和处罚。 成为这个行业的裁判。

监管机构

监管对象

中央银行

网络支付

银监会

网络借贷、互联网信托、互联网消费金融

证监会

股权众筹、互联网基金销售

中国保监会

互联网保险销售

1.3 清算机构

办理银行间资金结算,如使用建设银行卡在农业银行ATM取款,需要使用银联进行结算。 银联是收取服务费的,这也是银行间业务需要手续费的原因。 请注意,银联业务是银联旗下的支付服务,是银联下属支付机构。 一般来说,当我们使用银联支付渠道时,我们指的是银联业务。

办理银行及第三方支付机构的资金结算,如从支付宝提款到银行卡。 网联成立于2016年8月,2018年6月30日第三方支付机构全部切换至网联。成立的背景在于银联战略失误,未能及时跟进互联网支付。 第三方支付机构在灰色政策背景下蓬勃发展。 央行决定设立专门处理银行与第三方支付机构之间的资金结算。 。 在互联网接入之前,第三方支付机构与银行采取直连模式,银行与第三方支付机构自行办理资金结算。 互联网联盟成立后,将是间接连接的模式。

1.4 银行和第三方支付机构

是依法设立的从事货币信贷业务的金融机构。 我们这里指的是商业银行。 职责:金融机构作为信用中介,开展存款、贷款、兑换、储蓄等业务。 商业银行是金融机构之一,也是最重要的金融机构。 主要业务范围包括吸收公众存款、发放贷款、办理票据贴现等。

非金融机构是指具有一定实力和信誉保证的独立机构,是通过与互联网连接,为双方交易提供便利的在线支付模式。

从名称上看,第三方支付机构解决的核心问题是“支付”。 通俗地说,就是通过网上支付的方式将A的钱转给B。

银行是金融机构,所有的钱都存在银行。 他们负责资金筹集和资金渠道。 银行还提供各种支付产品。 第三方支付机构是非金融机构,第三方支付机构的钱也存放在银行,这只是一个支付渠道。

2. 账户

根据交易主体来源的不同,可分为支付账户和银行账户,主要有以下两点区别。 首先,提供账户服务的主体不同。 支付账户是支付机构为客户开立的,主要用于电子商务交易的收付款结算。 银行账户是银行业金融机构为客户开立的。 账户资金除了用于支付结算外,还具有保值增值的作用。 其次,账户资金余额的性质和保护机制不同。 支付账户余额的本质是预付金额,类似于预付卡中的余额。 虽然余额的所有权属于客户,但并不以客户的名义存入银行。 而是支付机构以自己的名义存入银行,并且实际上是由支付机构支配和控制的。

2.1 支付账户

支付账户是第三方支付机构按照中国人民银行2015年发布的《非银行支付机构网上支付业务管理办法》为客户开立的交易账户,主要用于收款和支付业务。电子商务交易的支付结算。个人支付

根据第三方支付机构对客户身份信息验证的强度从低到高,账户可分为三类支付账户:一类、二类、三类:

我们接触最多的支付账户就是支付宝余额和微信找零。 支付宝或微信不会为商户自己的支付账户单独提供支付产品。 它们一般会集成到不同的支付产品中,作为用户支付时可以选择的支付方式。 例如,如果商户集成了支付宝二维码支付产品,用户可以选择使用自己的支付宝账户余额进行支付,也可以选择使用支付宝账户绑定的银行卡进行支付。 转账产品方面,支付宝为商户提供了“转账至支付宝账户”,微信则为“转账至微信找零”,两者都提供了将商户在支付机构的支付账户余额转账至用户支付账户的功能或其他商家。 功能。

2.2 银行账户

个人和企业均可凭相关材料到商业银行申请银行卡。 银行卡是银行账户的物理符号。 无论个人还是企业,都可以通过银行和支付机构提供的各类支付产品完成网上交易。 对于个人银行账户,也可以分为三类:

I类账户是通过银行柜台现场验证身份信息开立的银行账户。 账户功能最全面,可办理存款、购买投资理财产品、转账、消费缴费、取款等业务。 每人只能在同一家商业银行开立一个一类账户。

银行在网上验证身份信息后即可开立II类账户和III类账户。 II类账户可办理存款、购买投资理财产品、限额消费、支付支付等;

三类家庭只能办理有限金额的消费和支付服务。

所有接入支付系统的支付产品均基于银行账户处理交易资金。 无论是最流行的二维码支付,还是手机应用中使用的支付宝、微信支付,以及银联提供的各种快捷、网银支付,支付交易的实际载体都是我们的银行账户。

3、支付产品

3.1 网上银行/网关支付

网上银行支付是通过用户银行卡发卡行提供的网上支付网页,按照银行界面的要求输入支付信息并完成支付的方式。

网银支付刚出现时,商户进行互联网交易需要单独连接各银行的网银支付功能。 这样的支付对接方式既费时又费力。 银联将各银行网银支付整合到统一支付页面,为各银行网银支付提供链接入口; 仅进行互联网交易的商户需要连接这样的支付页面才能实现各银行的网上银行支付功能。 因此,人们把这个支付页面与各银行的网银支付结合起来,成为网关支付。 随着网关支付的发展,没有人会单独连接银行的网银支付功能。 渐渐地,网关支付和网银支付成为人们对同一种支付方式的统称。 个人银行卡和公司银行卡在网上银行支付时需要输入的信息有很大不同,分为两种不同的网上银行支付产品。 接受个人银行卡的网上银行支付,因使用频率较高,故称为“网上银行支付”; 而接受企业银行卡的网上银行支付称为“企业网上银行支付”。

3.2 快捷支付

由于网上银行支付需要用户每次支付时重复输入银行卡号、手机号码等信息,为了提高用户网上支付效率,避免每次重复输入支付信息,第三方支付机构创新发明“快捷支付”

快捷支付是一种依赖支付账户的支付方式。 支付机构通过验证您的个人信息和银行卡信息,完成当前用户为您的身份验证,并为该用户开立支付账户。 用于身份认证的银行卡为支付账户绑定的支付银行卡。 进行快捷支付时,用户只需输入支付账户及关联的支付密码客多天下,选择绑定的银行卡即可完成支付。 上述付款方式为快捷付款。

时下流行的二维码支付也是快捷支付的另一种形式。 用户与收款商户之间,通过二维码填写快捷支付所需的支付账号、支付密码、银行卡信息。

3.3 预扣/征收

代扣/代收产品基于用户与商户签订的业务委托协议,允许商户按照协议向用户指定交易账户请求并完成指定支付,用于实现定向支付。根据约定用途将用户资金打入商户账户。 转移。 一般用于保险扣除、资金催收、水电煤气缴费、通讯话费代扣、消费信贷还款代扣等场景。 扣缴产品还有其他名称,如无密码支付、无感支付、委托扣款等。

3.4 代付款

代理支付是指支付企业提供收款人(企业或个人)的相关账户信息和相应支付款项后,通过指定交易接口将资金划转至目标账户的业务模式。 一般用于余额提取、合作伙伴交易结算等场景。 。 银联提供的代理支付产品要求商户将资金预存入支付机构的代理支付账户。 当商户发起代理支付交易时,预充值资金将转入商户指定的个人或公司银行卡。

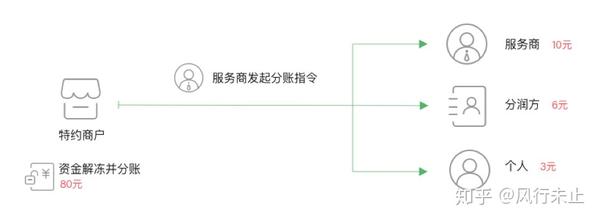

3.5分

银行或第三方支付机构提供的、根据交易订单分配资金的支付产品。 商户及其合作伙伴可以根据交易资金灵活调配资金。 不同机构之间的规则可能有所不同。 例如支付宝要求利润分成金额不能超过订单金额的30%。

一些适用场景的例子:

服务提供商从员工奖励中收取佣金,管理资金到达时间,并将利润分配给合作伙伴。

微信账号划分示意图:

3.6 按支付场景分类的支付产品

我国电子商务的蓬勃发展对支付提出了更高的要求。 各支付机构努力创新,推出各类支付产品。 这增加了支付的复杂性。 例如,随着人脸识别技术的成熟,刷脸支付已经上线。 我们需要根据实际业务场景来选择支付产品。 以下是支付宝和微信支付产品的一些示例:

微信支付产品:

支付宝支付产品: