收单业务背景及定义——二维码布放行动

1. 获取业务背景及定义 (1) 行业背景

对于收购业务来说,2019年注定是不平凡的一年。 一、2018年6月29日,央行发布《中国人民银行办公厅关于支付机构全部客户备付金集中存管有关事项的通知》(以下简称《通知》)。 《通知》指出,自2018年7月9日起,按月逐步提高支付机构客户备付金集中存放比例,2019年1月14日前实现100%集中存放。也意味着第三方支付机构赚钱的日子暂时结束了。

紧接着3月27日,为应对当前电信网络新发违法犯罪“升级”,进一步强化金融行业支付结算安全防线,中国人民银行发布银发[2019]号文85号《中国人民银行关于进一步加强支付结算管理关于防范电信网络新发违法犯罪有关事项的通知》(下称《通知》)。《通知》对“提高应急能力”提出了严格明确的要求。止付速冻机制”、“加强账户实名管理”、“转账管理”、“加强特约商户和受理终端管理”等,进一步规范收单市场。

本轮收单业务的快速发展源于2015年条码支付的出现。但2015年,中国人民银行感觉条码支付的安全性尚未成熟。 央行指导意见发布后,银行或银联二维码从安全角度被叫停。 为了推动工作,乖乖的银行系统不再发展这项业务,而是重点关注传统POS业务的升级。 按照中国人民银行“非接触式”改造的要求,各银行已逐步开始用联网POS替代电话POS。 这给了微信和支付宝这个千载难逢的机会,开始了轰轰烈烈的二维码部署行动。 这样,2016年就出现了很大的分化。银行全力推进智能POS业务,而微信、支付宝则在2016年疯狂发展条码支付业务,市场上几乎没有银行的竞争。 到2016年底,无数用于小额交易的POS机被二维码取代,废弃POS机极为普遍。 2017年,二维码交易完成全国布局,99%的移动支付交易被微信和支付宝瓜分。 2018年,二维码登陆专业市场。 虽然2017年出台了《条码支付业务规范(试行)》,也就是著名的296号文件,希望引导用户小额使用二维码、大额刷卡。 但现实总是不如想象。 依靠既定的用户习惯和技术创新改进,微信和二维码都以技术“擦边球”的方式突破了主扫二维码的限制,500笔以上的交易完全不受影响。 那么今年,在用户习惯进一步巩固之后,微信和支付宝开始转向银行的最后一道屏障——B端市场,从而形成了“以C带B,以B巩固C”的战略方针。 。

(二)收购业务的定义

每个人都知道我们需要谈论一件事。 让我们从定义开始。 我们先来了解一下2013年《银行卡收单业务管理办法》中银行卡收单业务的定义。 银行卡收单业务是指收单机构与特约商户签订银行卡受理协议,特约商户按约定受理银行卡并与持卡人达成交易后,向特约商户提供交易资金结算服务的行为。 从这个定义我们可以发现,参与收单业务的主体分为四类:持卡人、特约商户、银行、收单机构。

2、收单业务分类

根据支付场景的不同,收单业务分为线下收单业务和线上收单业务。

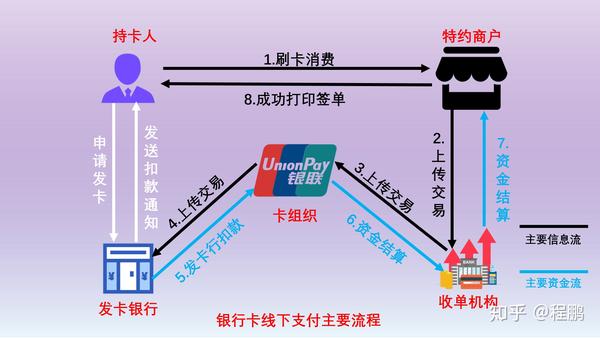

3、线下获取(1)POS获取

POS收单是指收单机构向签约商户提供的本外币资金结算服务。 通俗地说,就是收单机构为特约商户安装POS机。 持卡人在特约商户购物时通过刷卡支付。 收单机构负责扣除一定的手续费,并将消费资金记入商户账户。

一个常见的场景是,我们(持卡人)每天去商场(特约商户)购物,通过刷卡或通过POS机(收单机构提供)刷卡进行支付,然后资金清算到收款机构。通过清算机构(如银联)的特约商户账户。 主要流程图如下:

(2) 条码收据

2015年可以说是条码支付元年。 区别于传统的线下银行卡支付和网上网络支付,条码支付被认为是一种新的支付模式。 但微信、支付宝和各银行均通过线下商户管理条码支付。 条码支付 支付费率也指离线费率,因此条码支付一般归为离线收款。 条形码的本质是URL地址,通过一定的算法生成对应的条形码。 常见的条码支付分为主扫和扫码两种模式。 主扫最常见的场景就是我们去菜市场买菜的时候,扫描商家的二维码,输入金额,完成支付。 常见的被扫码场景是,我们去超市购买商品后,商家输入结账金额,我们消费者出示付款即可完成支付。

4. 网上订单领取

常见的在线支付场景是调用APP或H5聚合结账页面完成支付,或者使用网关支付、PC端快速支付。

(1)APP或H5支付

客户在移动APP下单后,提交订单并调用支付流程。 客户选择相应的支付渠道后,通过激活相应支付渠道的APP或H5界面完成支付流程。 以客户在高铁管家APP下单、购票流程为例:

(2)网关支付、PC端快捷支付

客户在PC电商网站下单后,提交订单,触发PC支付流程。 客户选择相应的支付方式,如快捷支付或网银支付,完成支付流程。 以客户在PC淘宝网站下单并付款为例:

五、市场前景分析

(1)打通BC两端,实现四流融合

银行的传统业务是“存款、贷款、汇款”,收单业务是中心,支撑两端。 B端(特约商户)涉及企业存款,C端(持卡人/消费者)是场景。 建设的主要服务对象是银行零售战略的核心参与者。 因此,做好收单与支付业务,可以帮助银行实现“以C带B,以B巩固C”的战略方针。

支付是金融的起点,数据是信用的基础。 通过收单业务,打通银行B端和C端,资金流、信息流、物流、客流四流都在银行生态场景内流动,从而实现积累和积累。各收单方的大数据沉淀,为未来银行通过大数据、人工智能等技术创新更好地服务普惠金融奠定基础,为精准识别潜在客户、防范市场风险提供有效的数据支撑,切实解决小微企业融资难、融资贵问题。

(二)共建场景,提升客户运营能力

与互联网公司或其他B端公司相比,银行在客户运营或市场渗透方面普遍较弱。 通过收单业务的合作,我们可以与企业共建场景,实现与客户的联营。 发挥各自优势,共同构建金融生态系统。 以收单和支付业务为抓手,打造多维度、多业态的“支付+投融资”场景解决方案,最终整合整个金融生态系统,带动存款、支付等业务协同发展。贷款、理财、融资等业务,同时赋能B端、C端。

总而言之,单一支付业务将不再具有竞争力。 也许在不久的将来,收单业务会回归到赚钱的本质,但这种盈利必须建立在完善收单业务上下游的各种增值服务的基础上。 因此,以收购作为获取客户的方式,提供多种增值服务作为收入来源将成为收购市场的主流方式。