支付系统:浅谈支付公司的扣费功能

本文作者根据自己的工作经验,简单总结了支付公司扣费功能的设计,分享给大家。

一、支付公司实施原则 1、直连模式

2018年6月30日之前,大多数支付公司与银行直接对接。

各支付公司与银行洽谈合作,银行向支付公司开放扣费接口。 具体费率和限额由支付公司与银行商定。

因此,在直连模式下,支付公司的质量参差不齐,主要表现在以下三个方面:

支持银行数量不同; 同一银行对不同支付公司的限额不同; 每个支付公司的费率不同;

大型支付公司在与银行谈判时拥有较高的议价能力,或者支付公司与银行进行战略合作,可能获得特殊渠道等。

在直连模式下,作为支付公司的商户,商户一般会连接多个支付公司,并根据每个扣款请求选择质量和成本最好的支付公司。

2. 网络模式

2018年6月30日后,各支付公司逐步断开直连,转接银联/网联。

银联/网联两大机构作为清算组织,负责与发卡银行的对接。 支付公司均通过银联/网联要求扣款。

该模式下,扣费能力主要取决于银联/网络推出的扣费产品,各支付公司之间没有太大差异(包括额度、费率等)。

因此,在网络连接模式下,作为商户,只需选择两到三个系统质量和运营服务质量较好的支付公司即可。

2. 预扣税款

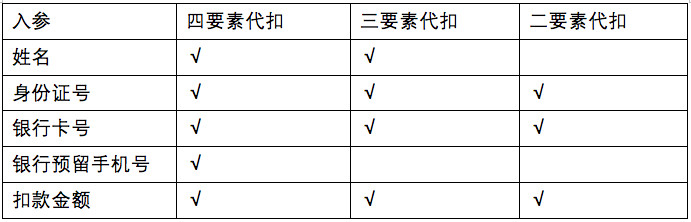

又称“裸代扣”,通过调用支付公司的代扣接口,传入四个元素即可扣款。 无需用户短信验证码、支付密码等验证。 裸计费在直连模式下非常常见。 随着直连网络连接的不断进步,市面上裸露的计费接口已经很少了。

预扣税分为四因素预扣税、三因素预扣税和二因素预扣税。

目前,市场上仍有预扣产品,主要有以下几种包装方式:

一些直连接口依然没有被破坏; 银联提供部分产品,可继续扣缴; 支付公司使用内部协议号进行打包;

随着人们对金融安全越来越重视,裸露扣缴应该会慢慢消亡。

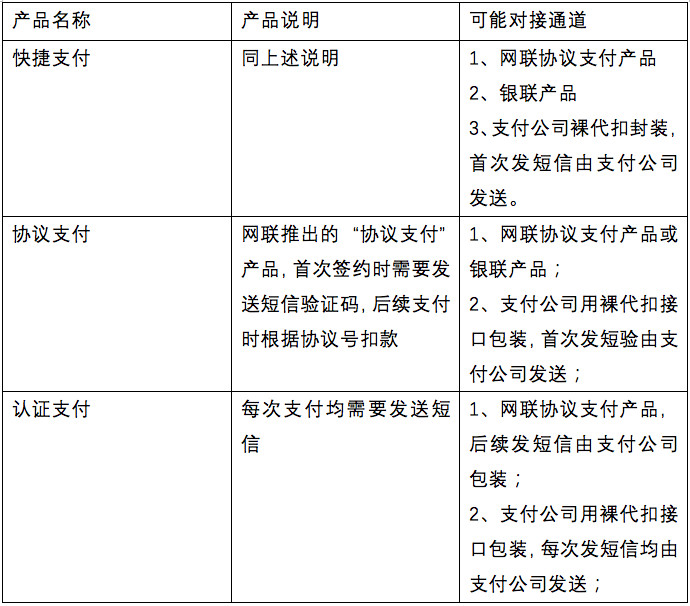

3、快捷支付

“快捷支付”的概念最早由支付宝提出。 一般是指用户先签订合同,之后的每次支付都不需要发送验证码的行为。

签名:发卡机构向用户发送短信验证码。 用户正确填写验证码后,生成协议号。 银行卡号+支付公司+发卡银行,确定唯一的协议号。

例如,如果一个卡号是通过支付宝和微信都签署的,那么它就是两个协议号。 银行为每个支付公司分配一个协议号;

付款方式:后续每笔付款将按照协议编号扣除。

在支付行业快速发展的这几年,关于快捷支付的术语也出现了很多,但原理都是一样的。

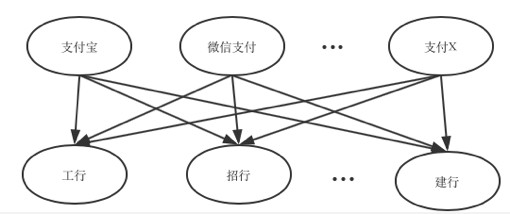

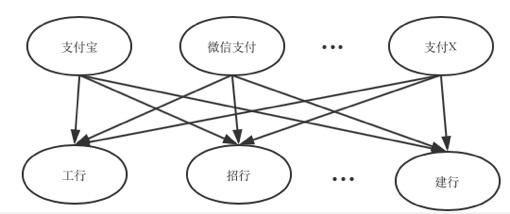

4. 支付路由的要素

当扣款时连接多家支付公司时,通常需要路由系统来决定使用哪家支付公司。 决策的要素通常包括以下内容:

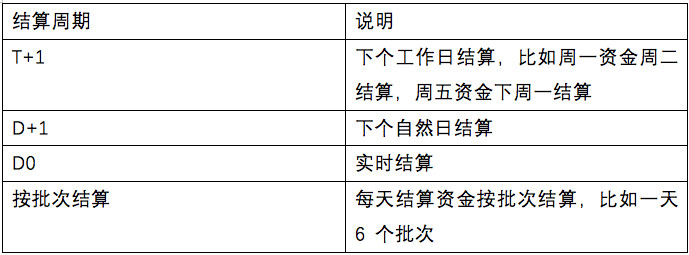

5、结算时限

当商户要求支付公司扣款时,一般资金会打入支付公司开立的商户基本法人账户。

由于银联/网联与支付公司之间的结算时效一般不是实时结算,通常采用批量结算或T+1结算等方式。

因此,一般情况下,支付公司会在T+1时将资金结算至商户账户; 极少数情况下,商户可以与支付公司协商垫付资金,并将结算时限改为D+1或D0结算。