聚合支付app,聚合支付现状分析!银行和持牌支付机构或能笑到最后

近日,易观发布行业专题分析报告《2019中国聚合支付市场专题分析》。 本报告聚焦聚合支付行业,涉及政策环境、市场环境、商业模式等,分析内容将根据行业从业者关注的方面进行一一探讨,包括行业规模、政策解读、业务发展等以及行业未来的发展趋势。

1、聚合支付行业发展背景

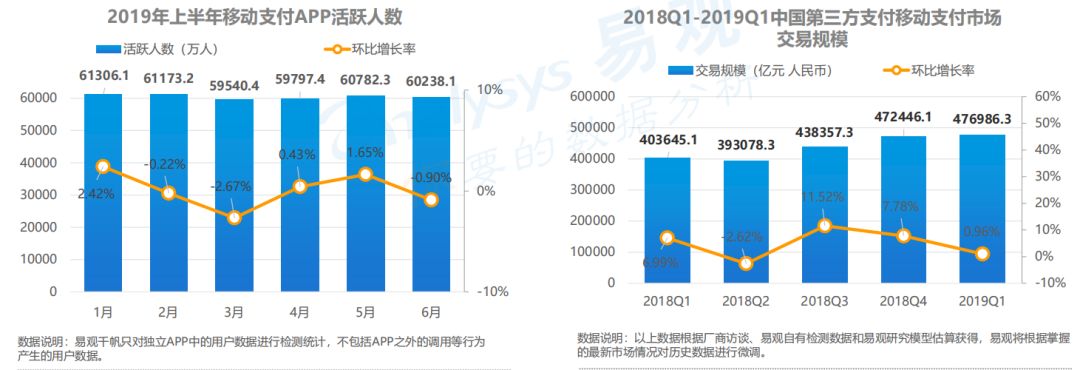

活跃移动支付APP数量逐渐饱和,但移动支付交易规模仍在稳步增长。

易观千帆数据显示,2019年上半年,移动支付APP月活跃用户数虽有小幅增减,但整体规模稳定在6亿人左右。 与此同时,2019年一季度第三方支付移动支付市场交易规模达47.7万亿元,环比增速0.96%。 移动支付交易规模趋于稳定增长。 易观分析认为,近年来,随着移动支付在各领域的基本覆盖以及市场合规要求的加强,移动支付市场规模逐渐结束快速增长,开始稳步增长。

得益于第三方支付的快速发展,聚合支付成为线下商户的“宠儿”。

聚合支付行业合规性加强,服务要求提高,新兴技术保障发展。

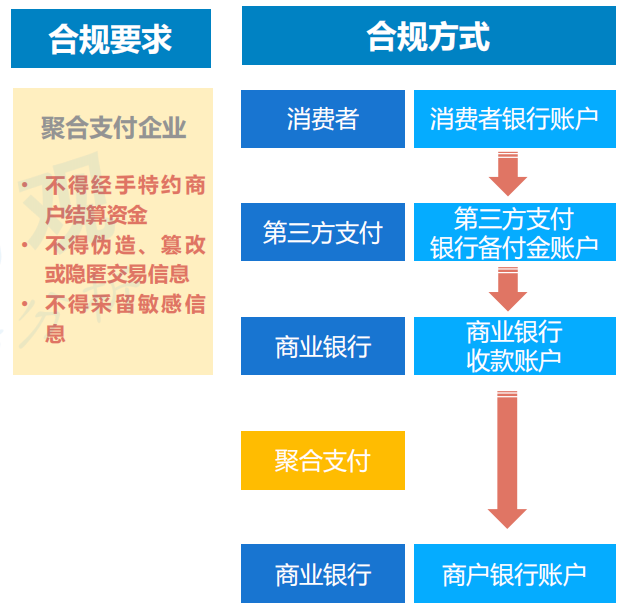

加强聚合支付行业监管

2019年将是支付行业监管框架重大调整的一年,聚合支付和支付服务提供商将被纳入监管。 随着中国人民银行217、281、296等规范性监管文件和聚合支付85号文件的出台,聚合支付行业逐渐合规化、市场化,不符合要求的企业也逐渐被淘汰。被淘汰。

宏观经济正在改善

我国宏观经济虽然面临转型问题,但整体保持快速发展。 宏观经济为聚合支付行业规范发展提供有力支撑。 消费升级对聚合支付的服务质量提出了更高的要求。

消费者习惯养成

移动互联网用户数量快速增长,基本习惯了电子支付的便利。 消费者在享受第三方支付便利的同时,拥抱聚合支付,进一步提高支付便利性,期待支付工具的升级和变革。

新兴技术快速发展

生物识别技术、NFC技术、大数据、人工智能等技术的快速发展,推动了聚合支付技术的完善和丰富,也推动了聚合支付增值服务的发展和创新。

2、聚合支付行业发展现状

中国聚合支付市场快速发展,迈向合规化、多元化高品质服务

中国聚合支付产业版图

政策监管加强,聚合支付行业合规性稳步提升。

2017年,央行发布并用于规范聚合支付市场,明确聚合支付企业业务。

2018年,监管部门规定聚合支付行业不得以“零费率”、“低费率”拓展市场,避免“劣币驱逐良币”现象,减少滋生的黑灰色产业链。套现、黄赌毒等聚合支付行业,从而促进整个行业的健康发展。

2019年,央行发布85号文,要求加强实名管理、账户管理、终端管理等,严厉打击一切违法犯罪活动,让支付市场更加透明、合规。

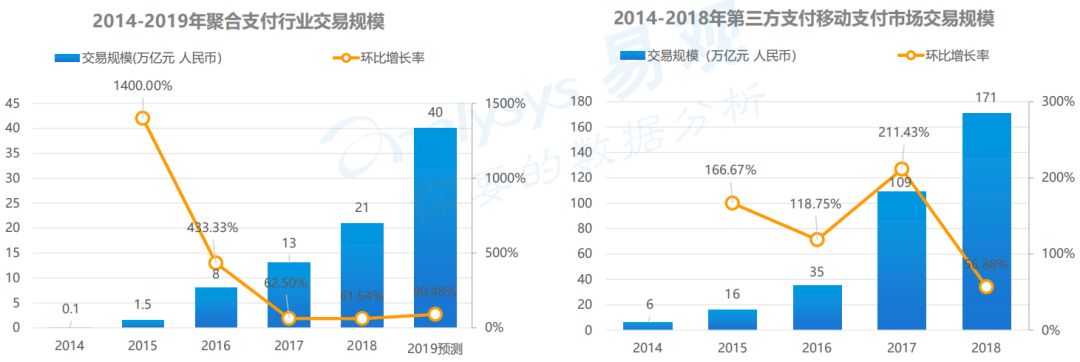

支付行业聚合交易规模

聚合支付机构作为第三方支付机构与银行等卡组织之间的纽带,通过收单服务赚取交易服务佣金。 得益于移动支付方式的发展,移动支付市场交易规模从2016年的6万亿元增长到2018年的171万亿元。聚合支付行业也因支付规模的扩大而迎来了“新春天”。移动支付市场。

2014年支付总额规模仅为1000亿元。 到2019年,支付总额规模预计将达到40万亿元。 与2014年相比,聚合支付市场的交易规模翻了一番,未来也具有巨大潜力。

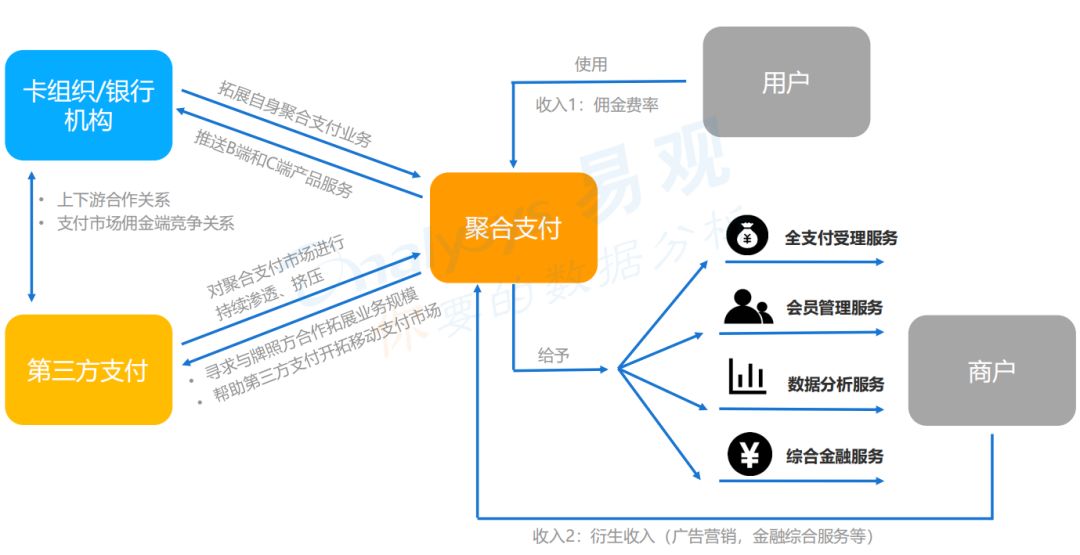

聚合支付公司寻求与各类机构合作,开发基于交易费率的商业模式,并从广告、营销和其他增值服务中获取收入。

聚合支付公司目前主营业务

业务数据分析

基于互联网大数据和人工智能,为企业提供门店客流数字化、用户行为追踪、客户价值挖掘等全方位数据服务,从而定制精准方案,提升营销效果,降低成本和风险。

金融服务

通过金融科技,提供大数据风控、技术系统等,为企业解决租金、劳动力、供应链、扩张等问题。

财务管理

为企业量身定制的资金管理产品,针对不同的业务场景,可与银行无缝对接,简化现金操作管理,帮助企业降低资金管理成本,提高资金收益,同时也保证了企业用户的资金安全。

会员管理与营销

帮助企业实现用户价值最大化,帮助企业轻松实现红包、打赏、充值等应用场景,进行针对性的优惠营销,精准投放广告,充分挖掘用户价值

聚合支付业务

覆盖所有主流支付渠道,提供易用、强大的平台解决各种碎片化问题,帮助企业快速高效建立支付模块,专注核心业务发展,从容应对各种交易场景的挑战。

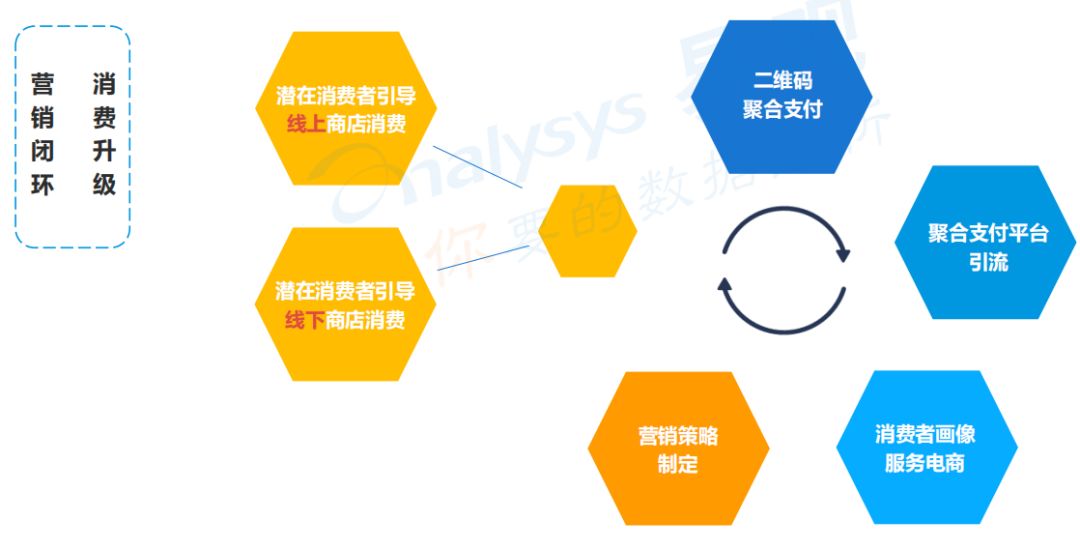

聚合支付融合线上线下服务,推动消费升级,获得新利润

随着新零售理念的提出,线上线下商户融合,对商户资金流、商品流、信息流的深入探索已成为未来发展的大趋势,聚合支付可以成为“燃料”来加速这一趋势。

通过消费者扫描二维码进行支付,聚合支付可以将其流量引入自有平台,进而获取用户画像并将这些信息提供给线上电商企业,帮助线上电商企业制定合理的营销方案,整合聚合支付自身平台。 网站上的流量再引入电商线上线下门店,这样的循环可以促进消费者的潜在消费,促进整个社会的消费升级。

目前聚合支付行业主要盈利模式

广告收入:广告收入是目前企业收入份额中增长最快的部分。 通过B端和C端消费者数据的不断积累,绘制用户画像,精准投放广告,促进消费升级,从而扩大广告价值,增加企业广告收入。

金融衍生服务:金融衍生服务收入增速仅次于广告收入。 聚合支付公司提供一系列金融衍生服务,包括资金托管、理财产品、金融保险、贷款援助等,将传统金融产品融入互联网,从而降低金融产品门槛,提高金融效率。服务。

其他服务:其他增值服务类似会员管理、财务管理等,收入占比不断提高。 通过这些服务,不断提高用户粘性,从而不断增加服务收入。

交易服务返利:交易服务返利是聚合支付公司最基本的盈利模式之一,目前其收入占比持续下降。 按照市场标准,支付手续费率为0.38%。 微信和支付宝会收取0.2%左右,银行会收取0.1%左右,聚合支付公司只能收取剩下的0.1%。 在中国,支付交易费不再是主要的赚钱方式,而是作为为其他高利润业务提供流量的入口。

近期聚合支付行业投融资情况

2015年以来,资本陆续进入聚合支付行业。 2018年,涉及聚合支付的投融资项目超过10笔,金额超过10亿元。

2019年发生多起投融资,总金额超过5亿元。 总体来看,2019年至今聚合支付行业投资较2018年有所放缓。

聚合支付服务商近期投融资一览表

当前聚合支付行业潜在风险

1、盈利模式尚不完全清晰。 目前聚合公司主要依靠工具软件的服务费和交易费。

便捷服务费率是基本盈利点,衍生增值服务、广告等其他盈利点仍在探索中。 如果衍生品服务完全涉及金融层面,势必会吸引传统金融机构的竞争。 成熟稳定的聚合支付收益模式仍需探索。

2、二次清关及信息泄露保险

• 部分机构无证从事资金结算、清算服务

• 部分机构非法截留、使用商户资金

• 部分机构涉足洗钱、套现、诈骗,甚至涉黄赌毒等灰黑色产业链。

• 一些机构秘密隐藏、泄露消费者和商户的敏感信息,影响消费者和商户的资金安全。

3、聚合支付行业竞争加剧

到2019年,阿里巴巴、腾讯、京东等互联网巨头相继投资或收购聚合支付行业。 恒丰银行、民生银行等商业银行也开展了自己的聚合支付业务。 过去有同业竞争,后来有互联网巨头、商业银行追赶。 聚合支付企业的生存变得更加困难。

3、聚合支付行业发展趋势

聚合支付市场竞争加剧,银行或成聚合支付新“黑马”

目前,大大小小数百家机构在聚合支付市场上相互竞争。 2017年以来,各大商业银行开始发展自己的聚合支付服务。 与此同时,2018年以来,阿里巴巴、腾讯、京东等也分别投资或收购聚合支付公司,以控制商户与消费者之间的重要数据资源。

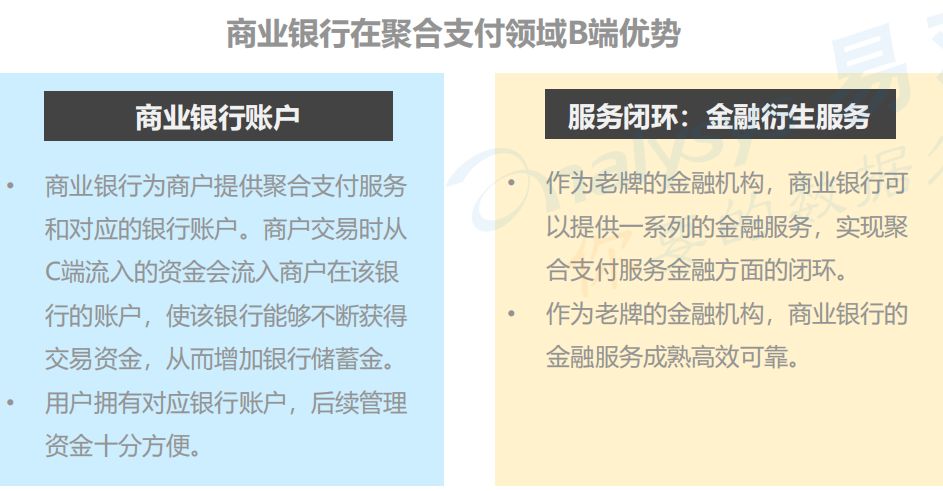

聚合支付行业进入红海市场。 对于C端来说,支付宝和微信已经成为市场主流。 商业银行避免与其竞争,在聚合支付服务方面全面支持不同的移动支付方式。 但在B端,商业银行却展现出了独特的优势,大有追赶领先聚合支付公司的趋势。

商业银行——金融服务成熟的老牌金融机构

互联网巨头——懂互联网、有创新思维

聚合支付机构——多年聚合支付经验,不断探索行业

聚合支付结合流量与风控,“小微”企业迎来一波信贷机会

依托聚合支付平台的商户运营数据,帮助金融机构获得优质用户,降低小微企业金融信贷门槛,提高金融服务效率,从而满足广泛的小微信贷需求市场小微企业。

依托聚合支付平台和金融机构的风控决策,实现可持续的小微企业信贷业务模式,实现商户、聚合支付机构和金融机构的共赢。

增值服务是建立在数据基础上的,数据未来可能成为新垄断企业的“原材料”。

一个世纪前,石油是那个时代最重要的资源。 如今,数据已经成为当今时代最重要的资源。 通过各个业务收集的数据可以帮助企业更好地了解用户行为、了解用户需求、管理风险等,从而帮助企业找到业务的突破点或问题点。

目前,阿里巴巴、腾讯、京东等互联网巨头都在投资或收购聚合支付公司,以控制自己的用户数据源。 数据无疑将成为当今时代最不愿共享的最宝贵资源,而这也可能导致未来数据垄断的出现。