没信用卡怎么分期买手机,信用卡分期真实利率及计算公式详解,持卡人必知!

为什么银行总是“邀请”你分期付款?

为什么银行总是打电话“威胁”你分期付款?

为什么经常有分期送大礼的活动? 为何预支现金利率有折扣,还送礼物?

因为现金分期、账单分期、预借现金都属于“高利贷”。 看似利率很低,但实际上利率却很高!

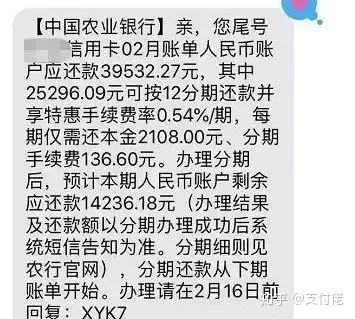

以下面的分期短信邀请为例。

当我看到这条短信的时候,我差一点就12期还清了。 每期利息仅为136.6元,利率仅为0.54%。 看起来很便宜,只需要简单回复短信就可以成功申请。 也许你真的需要了解更多。 真正的兴趣。 否则,你就会被骗。 下面就跟着Pay Guy小编来算一算吧!

1、等额本息还款法的实际利率

比如信用卡账单,分期月利率0.6%,扣除银行折扣后,年利率为0.6%*12=7.2%,看起来相当便宜。 若分12期,每月需偿还本金833元,利息60元。 一个月本金加上利息,每月还款893元,看起来并不算多。

然而,很多人忽略了一点。 等额本息还款法中,每月支付的利息固定,而本金每月减少。 例如第一个月的本金是,第二个月的本金是-833=9167,以此类推。 到最后一期第12个月,本金为833元,利息仍为60元。 最近一个月的实际利率是60/833=7.2%,即60/833=7.2%。 每月0.6,高出很多倍!

那么等额本息还款方式的实际每月资金利用率是多少呢? (+9167+8334+7501+...+1670+837)除以12个月=5419元,分期实际年利率为720元/5419元=13.28%。 你没看错。 这是信用卡分期的实际利率,足足一倍多!

2. 为什么信用卡分期利息这么贵?

首先我们先来了解一下平时的本金和利息是如何计算的。 例如,A先生借钱给B先生元,并同意每月偿还利息60元,一年后偿还本金。 那么一年的利息是720元,年利率是7.2%。 这就是我们通常所说的实际利率。 信用卡分期付款是使用等额本金和利息计算的。 虽然每月还款金额不变,但本金不断减少,导致资金利用率较低,因此计算的利息较高。

3.如何快速计算实际利率

实际利率是先利息后本金的利率。 那么如何快速将信用卡分期利率转换为实际利率呢? 按0.6%计算。 添加区块以进行 12 个月的分期付款。 如何计算:

公式:年利率=单期办理率*分期次数*24/(分期次数+1) 为了买到心仪已久的东西,有时候用信用卡分期确实方便很多,而分期付款确实减少了。 减轻了我们的还款压力,但付出的代价确实是真金白银,所以分期前一定要计算清楚实际利率。

如果你觉得信用卡分期的真实利率不高,那么手机消费分期的利率却高得吓人。 我们平时去手机店购买手机,可能会看到各种0首付分期购买手机的广告。 不计算各种手续费,每月利息按2%计算,折算成实际利率为2%*12*24/(12+1)=44.31%,真是高得吓人!

网上各种网贷的真实利率都显得微不足道!

为了避免各种消费分期的陷阱,必须掌握这种实际利率的换算方法。