移动支付规模,移动支付行业数字化进程分析—易观:2018年第四季度中国第三方支付移动支付市场交易情况

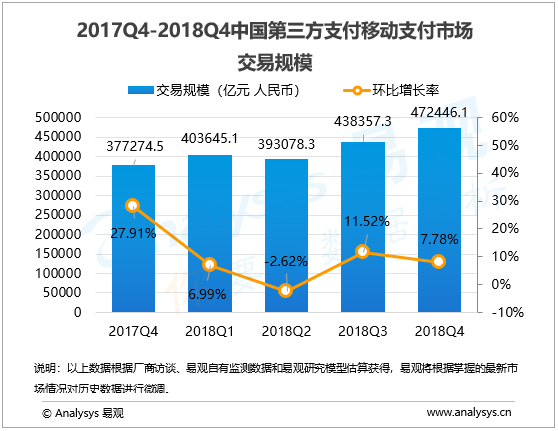

易观智库发布的《中国第三方支付移动支付市场季度监测报告2018年第四季度》数据显示,2018年第四季度,中国第三方支付移动支付市场交易规模达1亿元人民币,较上季度有所增加。 7.78%。

易观分析认为,第四季度是电商行业的传统强势季度。 受益于双十一、双十二等电商人造节日集中爆发,移动支付覆盖的电商产业规模保持稳定增长。 同时,由于线上线下联动增加,更多线下场景的商家也在通过折扣、促销等方式推动交易增长。 餐饮、快消品、航空旅行等行业整体支付规模有所增长,尤其是线下二维码支付规模。 呈现出可喜的增长态势。

互联网金融、消费金融、财富管理等行业二三季度出现短期剧烈波动。 但随着行业整体企稳,尤其是平台型机构更加开放,也在一定程度上带动了金融移动支付交易规模的增长。 增加。

第四季度移动支付普及率持续提升。 移动支付厂商加大行业覆盖力度,深化相关场景渗透。 移动支付在公共交通等场景持续发展,一定程度上支撑了四季度规模增长。 。 值得注意的是,一些厂商正尝试以支付为切入点,带动餐饮、零售等行业整体进行供应链层面的数字化改革。 未来,B端带动C端交易规模倍数增长或将成为趋势。

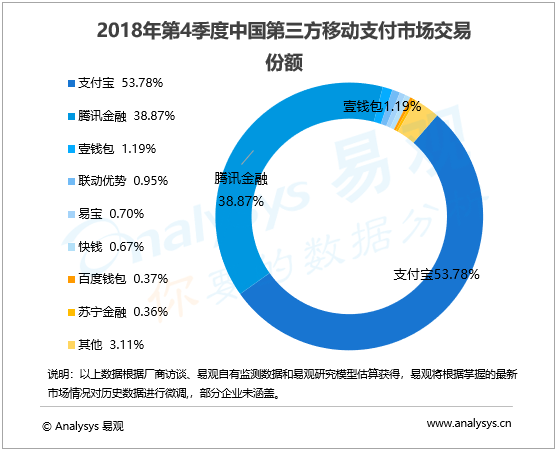

2018年第四季度,移动支付市场前三名的排名未变,但份额持续变化。 支付宝金融业务第四季度继续开放。 余额宝交易规模在摆脱对天弘基金依赖的基础上得到一定程度的提升。 花呗借呗等消费金融产品在电商等行业带动下,余额和频率有所增加。 增幅较大,带动整体金融交易规模较上季度大幅增长。

第四季度支付宝覆盖的商户数量持续增长,尤其是中小微商户。 支付宝第四季度继续向个人商户提供免费转账和取款服务,同时维持信用卡还款免费政策,个人交易量保持稳定增长。

第四季度已进入阿里巴巴传统电商旺季。 在线上交易规模再创新高的基础上,支付宝联手阿里生态内的口碑、饿了么等厂商,通过人对人红包、线上线下联动折扣等方式带动线上销售。 高频消费场景交易规模快速增长。 最终,支付宝在基数较大的情况下仍保持份额增长,以53.78%的市场份额占据移动支付榜首。

四季度,腾讯金融交易规模保持快速增长趋势。 强大的社会优势使其移动支付用户总数保持规模增长。 在此基础上,腾讯金融个人交易保持大幅增长。 拼多多以及京东、美团等平台在第四季度广泛参与折扣、促销等电商节庆活动。 GMV的大幅提升也进一步带动腾讯金融第四季度在电商、团购、外卖等行业保持大规模增长。

第四季度,腾讯金融继续发力线下场景拓展,加大对自身消费场景的掌控力度,加大对聚合支付、SAAS等服务商的支持力度,进一步保障了线下移动支付场景的增长。 预期的。 本季度腾讯金融市场份额达到38.87%,位居市场第二。

总体来看,支付宝和腾讯金融的市场份额为92.65%,占据绝对主导地位。

第四季度,苏宁易购在苏宁易购上线苏宁支付,购物参与“天天拉,月月赢金币”活动,提升用户参与度和活跃度。 继续大力拓展公共出行领域,推出江苏省ETC充值服务,APP接入摩拜单车服务。 苏宁支付各个距离的出行服务更加完善。 一键支付产品通过机器学习算法实现用户在线智能识别,精准定位目标客户群体。 激活率、支付成功率再创新高。 用户体验进一步提升,交易规模大幅提升。

第四季度,易宝支付以支付为入口,持续向航空旅游、消费金融、新零售等领域渗透。 与银行、科技公司合作,加速场景渗透。

由于季节性营销活动、行业升级产品和渠道稳定,联合医务旗下航空公司、电商和运营商客户的交易量有所增加,交易量有所增加; 新行业综合解决方案带来了新零售、旅游、B2B、房地产等新行业客户交易增长。

了解更多移动支付知识,请关注易观官方微信或致电客服。