移动支付规模,艾瑞咨询:2015Q3第三方互联网支付交易规模达3万亿

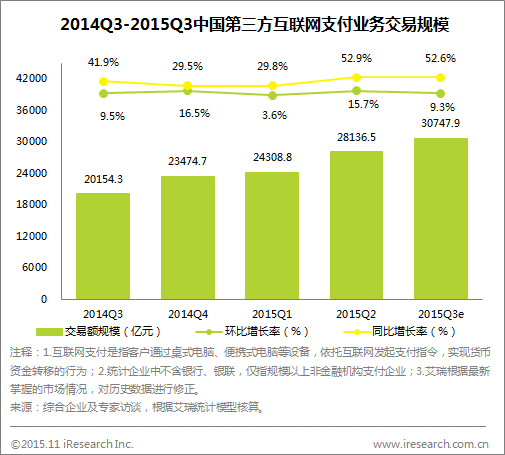

据艾瑞咨询统计,我国第三方互联网支付交易规模达3万亿元,同比增长52.6%。

第三方互联网支付交易规模达9000万元

我国第三方互联网支付交易规模达到9000万元,同比增长52.6%,环比增长9.3%。

艾瑞认为,三季度,航空、旅游、网络游戏等传统行业增速相对稳定,基金申购增速放缓,三季度交易规模增速放缓,整体第三方互联网支付交易规模达3万亿; 加之三季度电商行业进入淡季,网络购物和电商B2B交易增速较低,导致第三方互联网支付交易增速下滑,环比增长9.3%。

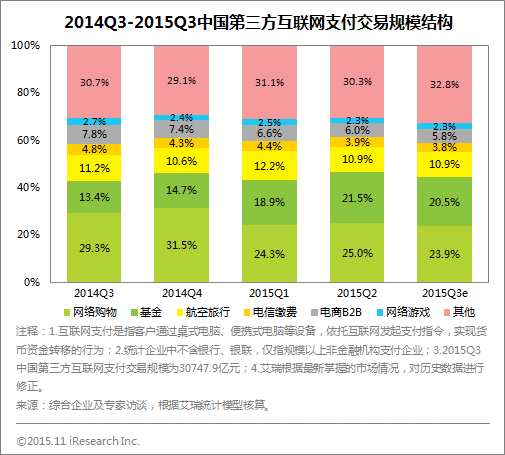

电商行业及基金申购增速放缓

中国第三方互联网支付市场交易规模结构中,网络购物占比23.9%,资金占比20.5%,航空旅行占比10.9%,电信支付占比3.8%,电商B2B占比5.8%,其中网络游戏占比5.8%。 2.3%。

艾瑞咨询认为,电商已进入行业淡季,行业整体交易规模环比下降。 一方面,随着移动互联网的快速发展,电商领域渗透率持续提升,用户购物行为的转变对行业产生影响。 网络购物交易规模受到一定影响,网络购物增速放缓; 另一方面,我国GDP增速持续下滑,低于7%,我国进出口总额同比呈现下降趋势,对中小电商造成负面影响交易规模影响较大,电商B2B交易规模有所下降; 经过长期培育,用户通过互联网渠道进行理财的行为逐渐形成,市场上互联网金融产品层出不穷,比如P2P理财等产品。 以天弘增利宝为代表的“宝宝型”理财产品产生了一定的分流作用,导致货币基金认购增速放缓。

整体格局发生变化,支付企业之间的竞争持续升级。

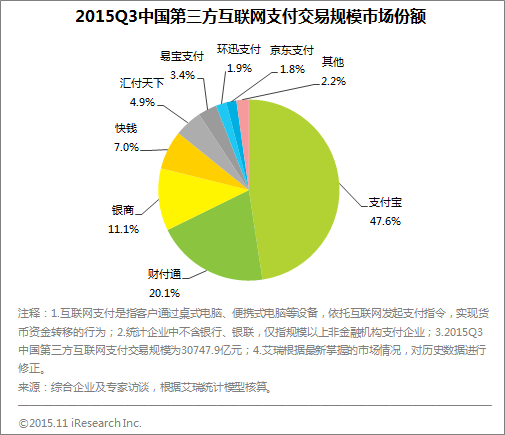

从第三方互联网支付交易市场份额来看,支付宝占47.6%,财付通占20.1%,银行占11.1%,快钱占7.0%,汇付天下占4.9%,易宝占4.9%。 3.4%,欢讯占1.9%,京东支付占1.8%。

艾瑞咨询认为,第三季度电商行业已进入淡季。 随着用户逐渐养成移动支付习惯,各支付公司的网购交易规模受到较大影响。 支付宝、银商、快钱、京东支付网购交易规模受影响较大; 随着货币基金收益率下降,基金认购规模增速放缓,支付宝基金认购规模受到较大影响。 Q3交易规模市场份额下降至47.6%,京东支付交易规模市场份额为1.8%; 依托万达强大的商户资源,快钱的商业交易规模依然保持相对稳定的增速,第三季度交易规模市场份额达到7.0%; 2015年,腾讯继续加快互联网金融战略布局,理财平台升级整合P2P业务,在电商、航空及旅游游戏行业表现良好,推动财付通交易规模增长,Q3交易规模市场份额达到20.1%; 2015年7月,十部委印发的《关于促进互联网金融健康发展的指导意见》明确提出“P2P资金需由银行管理”,有利于加快P2P行业规范发展。 汇付天下、易宝支付、欢讯支付等各类支付公司影响较大。 每家公司的市场份额都发生了变化。